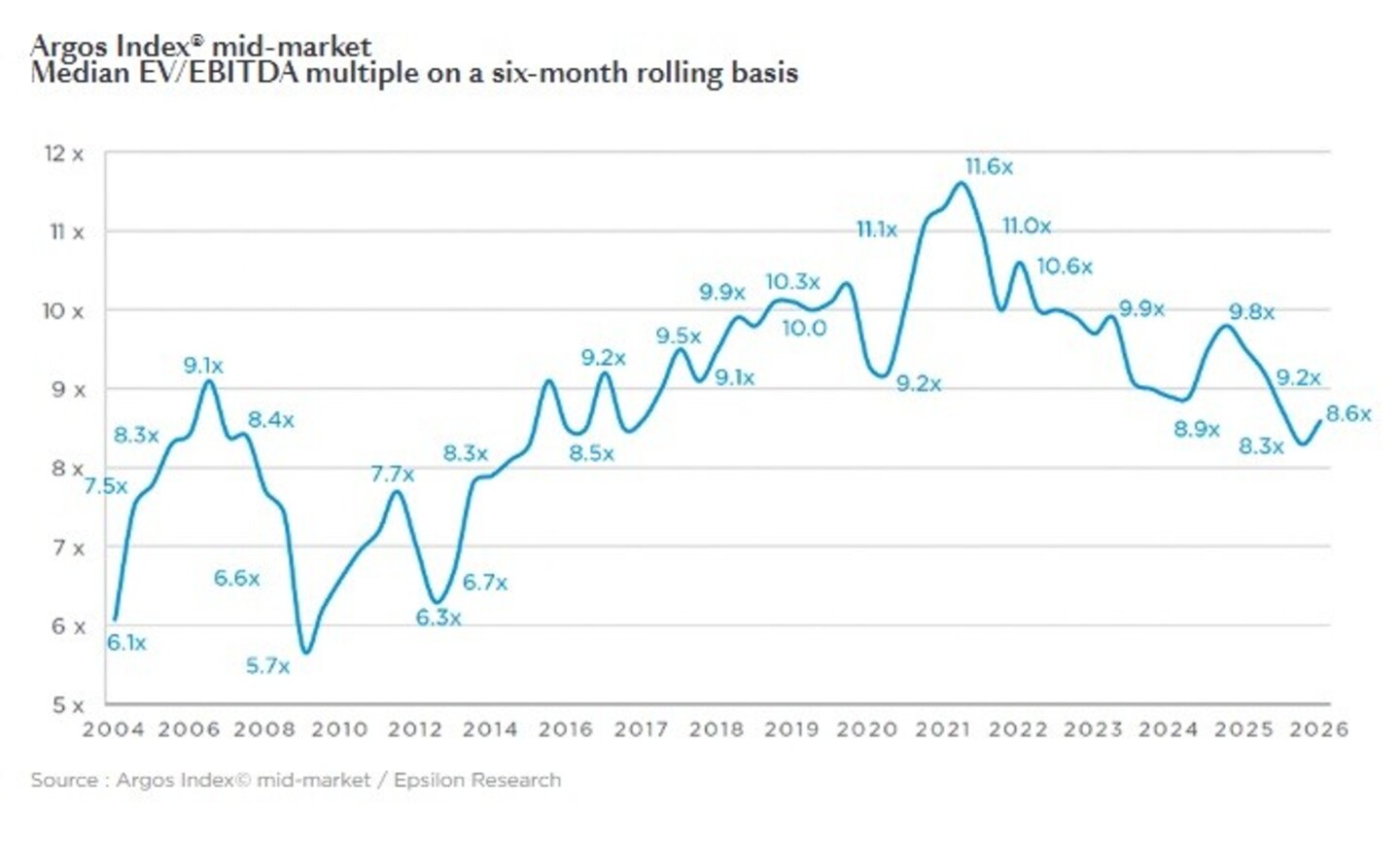

Multiples betaald door investeringsfondsen stijgen naar 10,0x EBITDA

De Argos Index® toonde in het eerste kwartaal van 2026 een lichte stijging van 3,6 procent naar 8,6x EBITDA, na een langdurige daling die de index naar het laagste niveau in meer dan een decennium had gebracht.

Deze opleving werd voornamelijk aangedreven door investeringsfondsen, waarvan de multiples stegen naar 10,0x EBITDA, terug op het niveau van de tweede helft van 2025, terwijl strategische kopers stabiel bleven op 7,8x EBITDA.

Het verschil tussen deze twee groepen wijst op een selectief, door samenstelling gedreven herstel in plaats van een breed marktherstel

Minder uitschieters in betaalde multiples

De verdeling van transactiemultiples toonde ook tekenen van normalisatie. Het aandeel deals onder 7,0x EBITDA daalde naar 22 procent, ten opzichte van 27 procent in Q4 2025, terwijl transacties boven 15x EBITDA laag bleven op 6 procent.

Dit suggereert een afname van de extreme prijsdruk die in 2024-2025 werd waargenomen. Wel daalde de gemiddelde EBITDA-marge van overgenomen bedrijven naar 12,6 procent, deels door een groter aandeel cyclische en lagere-marge sectoren (energie, bouw, transport) in de Q1-steekproef.

Ondanks het herstel bleef de macro-financiële omgeving uitdagend. Langetermijnrentes stegen verder door zorgen over de houdbaarheid van staatsschulden en geopolitieke instabiliteit, waaronder het conflict in Iran en de volatiliteit in het Amerikaanse handelbeleid.

Tegen deze achtergrond lijkt de opleving in Q1 2026 meer het resultaat van PE-activiteit en samenstellings-effecten dan van een breed marktherstel.

Investeerders worden actiever

De multiples betaald door investeringsfondsen stegen naar 10,0x EBITDA, op van 8,7x in Q4 2025, wat duidt op hernieuwde bereidheid om droge poeder (dry powder) in te zetten, betere financieringsmogelijkheden en een verkleinde bid-ask spread.

PE-activiteit was geconcentreerd in gezondheidszorg, software en B2B-diensten, sectoren die traditioneel hogere multiples commanderen. De fondsenwerving in Europa daalde in 2025 door een uitdagende exit-omgeving, maar alternatieve liquiditeitsmechanismen (dividendrecapitalisaties, NAV-financieringen) hielpen sponsors om hun inzetcapaciteit te herstellen.

In tegenstelling daarmee hielden strategische kopers vast aan hun prijsdiscipline, met stabiele multiples van 7,8x EBITDA.

Het verschil tussen PE- en strategische kopersmultiples (nu 2,2x) benadrukt een samenstellingseffect: PE-fondsen keerden selectief terug naar de markt voor premium activa, terwijl corporates brede activiteiten bleven ontplooien over verschillende sectoren.

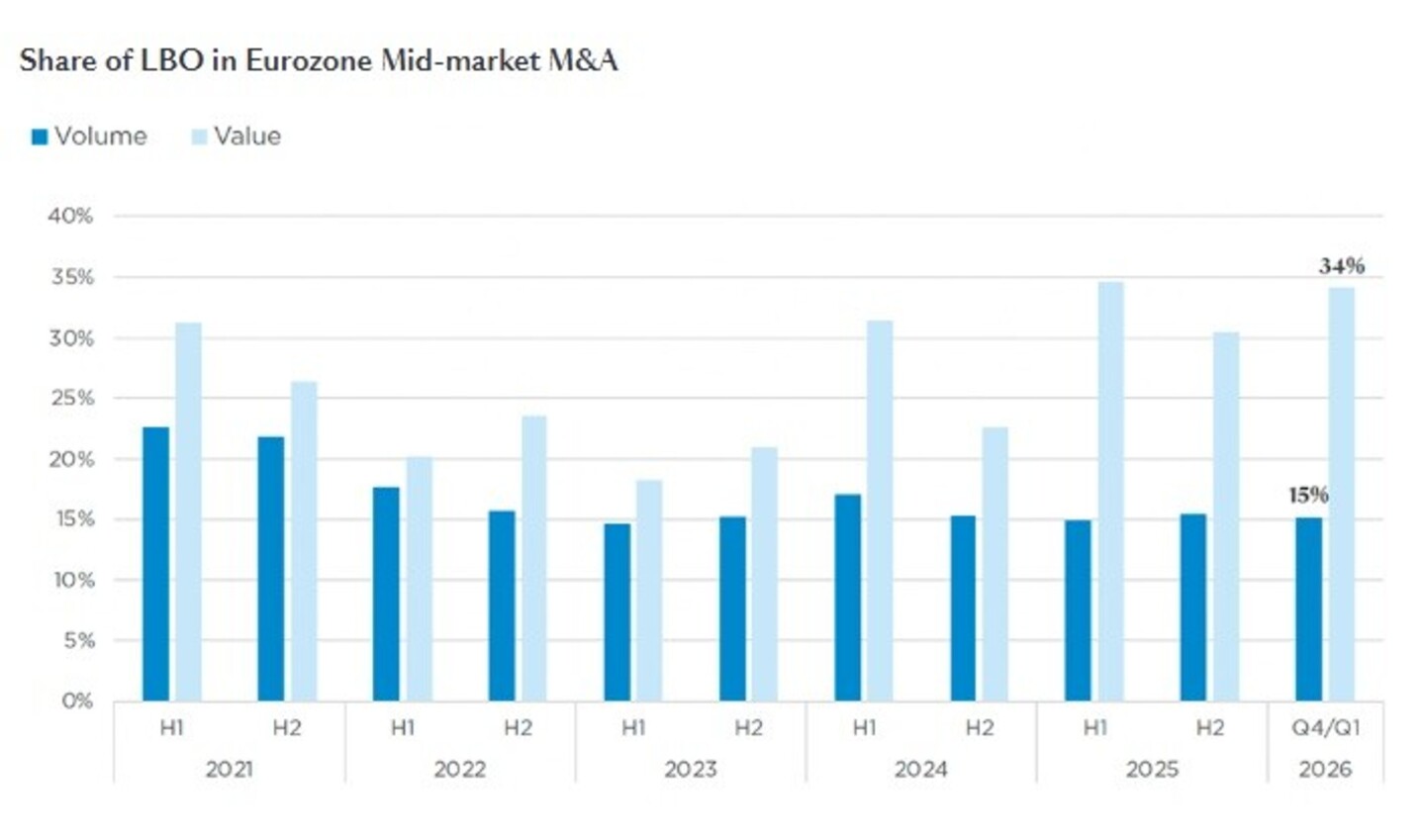

De M&A-activiteit in de mid-market daalde met 4 procent ten opzichte van het vorige kwartaal in Q1 2026, hoewel de volumes 30 procent boven Q1 2025 bleven.

De daling in de bekendgemaakte transactiewaarde was uitgesprokener (-28%), maar deze metriek is minder betekenisvol door lage en variabele openbaarmakingspercentages.

Wereldwijd bereikte M&A een record van 1,2 biljoen dollar, waarbij large-cap deals sneller herstelden dan mid-market transacties.