PitchBook: Europese durfkapitaalmarkt krimpt voor het eerst voor in jaren – “De feestdagen zijn voorbij”

De huidige markt is een spiegelbeeld van de oververhitte situatie tijdens de pandemie.

De Europese durfkapitaalmarkt (VC) staat voor een historische ommekeer. Na een decennium van gestage groei voorspelt PitchBook dat het beheerde vermogen (AUM) van Europese VC-fondsen de komende vijf jaar zal krimpen – een directe omkering van de oververhitte markt tijdens en net na de pandemie.

De grootste uitdaging? Het ontbreken van exits en terugstromen naar limited partners (LPs) na een boom in deals vijf jaar geleden.

De markt worstelt met inconsistentie in dealflow, exits en kapitaalwerving, terwijl startups te maken krijgen met lagere waarderingen en moeilijkere financieringsrondes.

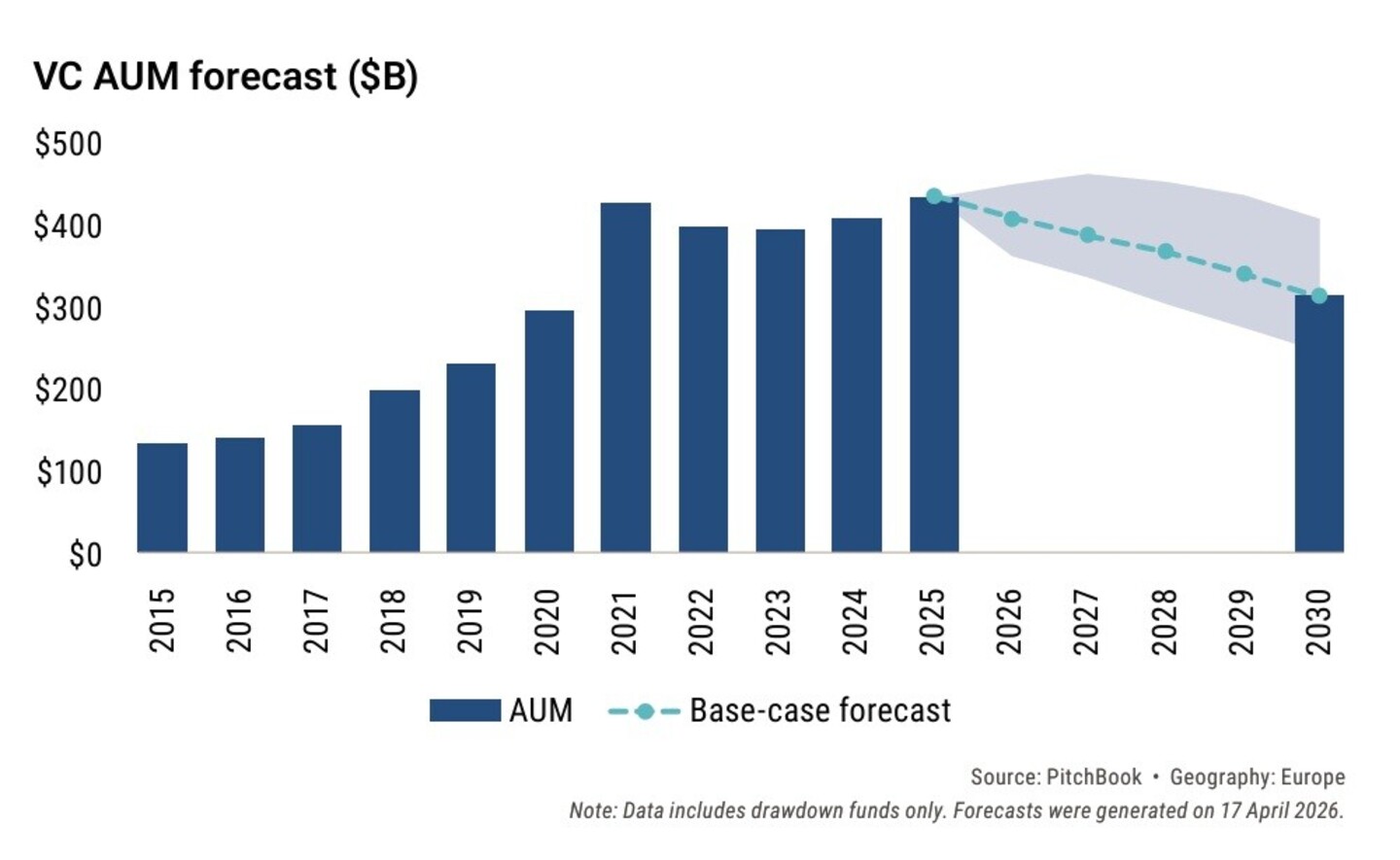

VC-markten: een neerwaartse spiraal?

Volgens PitchBook zal het Europese VC-AUM (Assets Under Management) dalen van 431 miljard dollar in 2025 naar 311 miljard dollar in 2030 – een scherpe daling die voornamelijk wordt aangedreven door zwakke kapitaalwerving sinds 2023.

Zelfs in het meest optimistische scenario blijft het AUM in 2030 onder het niveau van 2025 (406 miljard dollar), terwijl het slechtste scenario een daling naar 244 miljard dollar voorspelt.

De huidige markt is een spiegelbeeld van de oververhitte situatie tijdens de pandemie, toen dealwaarden en exits records braken. Nu kampt de sector met terugvallende rendementen, waarderingsaanpassingen en een gebrek aan transparantie in startup-waarderingen.

De afgelopen 18 maanden is de Europese VC-markten sterk beïnvloed door AI-investeringen, die de dealflow domineren. Toch ontbreken nog de grote exits die de waarderingen moeten valideren – in tegenstelling tot de VS, waar bedrijven als OpenAI en Anthropic al IPO-plannen aankondigden.

Private equity: een lichtpunt in onzekere tijden

In schril contrast met VC toont de Europese private equity (PE)-markt een positiever beeld. PitchBook voorspelt een groei van het PE-AUM van 1,5 biljoen dollar in 2025 naar 1,7 biljoen dollar in 2030 – een jaarlijkse groei (CAGR) van 3 procent.

Zelfs in het slechtste scenario blijft het AUM stabiel op 1,5 biljoen dollar, terwijl het beste scenario een stijging naar 2 biljoen dollar voorziet. Deze groei weerspiegelt de veerkracht van PE als assetklasse, die de afgelopen jaren consistent is gegroeid, ondanks geopolitieke onzekerheden en inflatiedruk.

De PE-sector profiteert van sterke dealwaarden, stabiele exitactiviteit en recordkapitaalwerving in 2023 en 2024. Toch blijven er risico’s, zoals de impact van renteveranderingen op de kosten van schuldfinanciering. PE is afhankelijker van leverage dan VC, en de huidige geopolitieke spanningen (zoals conflicten in het Midden-Oosten) kunnen de renteontwikkeling beïnvloeden. Toch blijft Europa aantrekkelijk voor buitenlandse investeerders dankzij lagere waarderingen en groeikansen in vergelijking met de VS.

Landenspecifieke inzichten: UK blijft leider

Het Verenigd Koninkrijk blijft de onbetwiste leider in zowel VC als PE. In 2030 zal het VK naar verwachting 31,5 procent van het Europese VC-AUM en 38,8 procent van het PE-AUM voor zijn rekening nemen.

Frankrijk, Duitsland, Nederland en Israël (ondanks ligging bij Europese VC gegroepeerd vanwege overeenkomsten in investeerders en marktkenmerken) zijn de andere grote bijdragers aan het VC-AUM, terwijl Luxemburg, Zweden, Frankrijk en Zwitserland de top vormen voor PE.

De belastingregimes, fondsenstructuren en financiële infrastructuur van landen als Luxemburg en Zwitserland maken ze aantrekkelijk voor fondsenadministratie. Ondanks Brexit blijft het VK een centraal knooppunt voor Europese private capital, dankzij sterke deal-, exit- en kapitaalwervingscijfers.

Toekomstperspectief: onzeker, maar ook hoopvol

De komende vijf jaar zullen worden gevormd door drie sleutelfactoren:

• AI-exits: Als de huidige golf van AI-investeringen niet leidt tot succesvolle exits, zal de druk op VC-fondsen toenemen.

• Renteontwikkeling: Voor PE is de rentetrend cruciaal, aangezien leverage een belangrijke rol speelt.

• Geopolitiek: Handelsverstoringen, energieprijzen en trans-Atlantische relaties kunnen het investeringslandschap ingrijpend veranderen.

Toch biedt Europa structuurvoordelen, zoals de aantrekkingskracht voor buitenlands kapitaal en inspanningen om de kapitaalmarkten uniformer te maken.

Conclusie: Een markt in transitie

De Europese VC-markt staat voor een moeilijke periode, terwijl PE een stabielere koers vaart. De komende jaren zullen uitwijzen of de sector in staat is om de post-pandemische uitdagingen te overwinnen.

Eén ding is zeker: de feestdagen van onbeperkte groei zijn voorbij. De vraag is of Europa de nieuwe realiteit kan omarmen – en of AI, geopolitiek en renteontwikkelingen de markt zullen redden of verder onder druk zullen zetten.

Bron: PitchBook, Morningstar – Voorspellingen voor Europese private capital AUM (2025-2030).