Sectoranalyse Financial Services: Sector krabbelt op na waardeloos 2020

In het kort

• Financiële instellingen focussen zich veel meer op hun corebusiness.

• Verdienmodellen van o.a. banken staan onder druk. Dit biedt fintechs, zoals online brokers, een uitgelezen kans.

• Private equity weet de Financial Services-industrie opnieuw te vinden.

• Consolidatie speelt op specifieke terreinen, zoals in de markt van intermediairs.

• De flexibiliteit van fintechs en schaalgrootte van traditionele instellingen bieden een voedingsbodem voor een vruchtbaar samengaan.

Financial Services platslaan tot een verzameling aan diensten en producten van banken en verzekeraars: daar doe je de verscheidenheid aan spelers binnen de financiële sector toch echt mee tekort. Terwijl de traditionele financiële instellingen, waar inderdaad banken en verzekeraars maar ook bijvoorbeeld asset managers onder vallen, op zoek zijn naar nieuwe verdienmodellen, knabbelen nieuwe spelers in de sector aan hun marktaandeel en worden álle financiële spelers gedwongen om te innoveren.

Juist die constatering maakt de sector Financial Services zo razend interessant om te analyseren. Zouden we met een tijdmachine tien jaar terug in de tijd reizen, dan zouden we kunnen concluderen dat in de financiële sector weinig is wat het ooit was. Natuurlijk ging hier twaalf jaar geleden een fikse crisis aan vooraf, maar dat als enige verklaring voor al die veranderingen aanwenden is te kort door de bocht. Waren het vroeger o.a. de ongezonde verhoudingen tussen uitgezet en in-house kapitaal, vandaag de dag worstelen de grote spelers met wet- en regelgeving rondom bijvoorbeeld compliance.

En waar de grootbanken tien jaar geleden nog miljarden euro’s waard waren, overstijgen sommige fintechs zoals onder meer Payment Service Provider Adyen – althans qua market cap – de waarde van de partijen waar zij ooit een klein aandeel van afsnoepte. De ontwikkelingen binnen de financiële sector in een notendop.

Zoals u inmiddels van ons gewend bent, bieden we deze sectoranalyse een tweeledige blik op de sector in kwestie: we kijken, samen met drie specialisten, naar de grote thema’s die er spelen binnen de financiële sector (Financial Services, zoals we het in onze M&A Database verwoorden). En we werpen een specifieke blik op de ontwikkelingen op het snijvlak van fusies en overnames en Financial Services.

1. Thematiek binnen Financial Services: steeds strengere wet- en regelgeving en bezinning bieden nieuwe spelers een uitgelezen kans

Luidde vroeger het credo the sky is the limit, tegenwoordig lijkt de leus less is more een beter passende uitspraak wanneer we de ‘expansiedrift’ van financiële partijen onder de loep nemen.

“Je ziet dat veel financiële bedrijven heel erg kritisch naar de eigen organisatie aan het kijken zijn”, omschrijft Katinka Middelkoop de huidige situatie. Als partner bij Allen & Overy is zij veelvuldig bij transacties binnen de financiële sector betrokken en in die hoedanigheid uitstekend op de hoogte van wat er speelt rondom Financial Services. “Veel financiële organisatie maken momenteel een meer terugtrekkende beweging, al dan niet gedwongen door activistische aandeelhouders, wanneer zij beursgenoteerd zijn.”

Wessel Geurts, partner bij EY en als transactieadviseur gespecialiseerd in de financiële sector, herkent deze ontwikkeling. Geurts: “Wanneer we het hebben over banken en verzekeraars, zien we dat zij zich veel meer gaan focussen. Ze gaan terug naar de kern: waar zijn we goed in en in welke landen willen we nog actief zijn en waar juist niet?”

Een tegendraadse beweging ten opzichte van ontwikkelingen zoals geschetst in o.a. ‘businessthriller’ De Prooi, over de opkomst, de internationale expansie en uiteindelijk de teloorgang van grootbank ABN Amro. Middelkoop: “Vroeger wilden men de hele wereld veroveren. Dat past ook wel een beetje bij onze Nederlandse mentaliteit: met een markt die relatief klein is, is het niet onlogisch om ook over de eigen landsgrenzen te kijken en ook daar wat op te bouwen.” Maar focussen op de kern lijkt nu vooral het devies.

Verdienmodellen onder druk

Wat niet betekent dat financiële instellingen niet verder kijken dan hun neus lang is: traditionele verdienmodellen zijn immers tanende, ziet ook Geurts. “Vroeger verdienden banken genoeg geld met hun rentebedrijf, maar met de lage rentestanden van vandaag de dag zijn de marges dun en neemt de druk op kostenbeheersing alleen maar toe. Geen florerend uitzicht dus.”

Michiel Sträter constateert hetzelfde. “Op dit moment staan de traditionele verdienmodellen van banken onder druk, onder andere door de vlakke yieldcurve: het uitlenen van geld levert minder op en spaargeld kóst soms zelfs geld. Verzekeraars die hun premies willen beleggen, behalen maar moeizaam rendementen. De partijen die op dit moment de wind meer in de rug hebben zijn bijvoorbeeld fintechs die minder afhankelijk zijn van rente-gerelateerde inkomsten, zoals sommige Payment Service Providers en online brokers’, legt de Managing Director en Global Head Financial Institutions Advisory van ING uit.

Precies: fintechs die langzaam maar zeker bepaalde activiteiten van de traditionele, grote partijen afsnoepen. Sträter: “Het gaat vaak om relatief jonge bedrijven die from scratch zijn opgebouwd en geen tonnen aan legacy – zoals bankkantoren, grote hoeveelheden medewerkers en verouderde systemen – met zich meetorsen.”

Impact van regulatoren

Een deel van de legacy zit ‘m ook in de strengere blik van de toezichthouders. Geurts (EY): “Er wordt enorm geïnvesteerd om er maar voor te zorgen dat organisaties compliant zijn in het kader van onder meer Know Your Customer en Customer Due Diligence. Wetende dat bankorganisaties krimpen, zullen daar ook duurzame oplossingen voor moeten komen, bijvoorbeeld door samenwerking tussen banken. Alleen maar handjes blijven toevoegen is geen oplossing.”

Middelkoop: “In dat kader vormt Transactie Monitoring Nederland een mooi voorbeeld: samenwerken om witwassen en terrorismefinanciering aan te pakken, in plaats van het wiel steeds zelf opnieuw uit te vinden. In die samenwerking tussen financiële instellingen zie ik ook nog wel een interessante trend.”

2. Toonaangevende Nederlandse deals in het kader van Financial Services

Traditionele financiële instellingen hebben het, onder invloed van onder meer strengere wet- en regelgeving en lage rentes, steeds lastiger, terwijl techbedrijven hun kans grijpen in de sector. Simpelweg zeggen dat hiermee de grote spelers in de branche zijn uitgespeeld is ridicuul: misschien hebben zij op het vlak van flexibiliteit een achterstand, maar wanneer we het hebben over marktkennis, schaalgrootte en afzetmarkt, behoort een samengaan van nieuwkomers en de gevestigde orde ook tot de mogelijkheden.

Maar goed, welke deals vonden er de afgelopen jaren allemaal plaats binnen de sector Financial Services? Voor het antwoord op deze vraag doken wij in onze M&A Database, en kozen we een drietal deals uit die wat ons betreft synoniem staan voor de ontwikkelingen die er momenteel spelen binnen de financiële sector.

BUX haalt 67 miljoen euro op tijdens investeringsronde

Een van de grotere (mobiele) Europese brokers – met meer dan 600.000 gebruikers in totaal – maakte op 22 april 2021 bekend dat het tijdens een investeringsronde maar liefst 80 miljoen dollar (wat neerkomt op 67 miljoen euro) aan financiering had opgehaald. De investeringsronde werd dit voorjaar geleid door de Nederlandse venture capitalist Prosus Ventures en het Chinese Tencent, een investeringsmaatschappij. Ook o.a. ABN Amro Ventures en handelsonderneming en market maker Optiver namen deel aan deze financieringsronde.

BUX liet destijds weten dat het opgehaalde kapitaal voornamelijk zal worden aangewend om de commissievrije beleggingsapp BUX Zero uit te breiden en verder uit te rollen. “Jongere generaties Europeanen realiseren zich vandaag de dag dat investeren één van de weinige mogelijkheden is om een financieel stabiele toekomst te bewerkstelligen”, laat de nieuwe BUX-CEO Yorrick Naeff in het Engelstalige persbericht optekenen. Met deze investering zet BUX vól in op verdere innovatie, om de (toekomstige) wijzen waarop Europeanen hun geld kunnen investeren verder vorm te geven.

Wat mooi op die mededeling aansluit: op 4 november 2021 werd bekend dat BUX de commissievrije beleggingsapp inmiddels ook in Spanje heeft gelanceerd.

Flatex neemt DeGiro over

Ook een andere Nederlandse broker, DeGiro, was de afgelopen jaren het middelpunt van een belangrijke deal binnen de sector Financial Services. DeGiro werd namelijk overgenomen door Flatex, een grote Duitse broker. De gepubliceerde waarde van de deal werd in december 2019 vastgesteld op zo’n 250 miljoen euro.

Volgens Sträter valt deze deal maar met één woord te verklaren: volume. “Ook in deze business zijn schaalvoordelen belangrijk. DeGiro was actief in meerdere Europese landen, terwijl het beursgenoteerde Flatex vooral actief was in Duitsland. De combinatie FlatexDeGiro is nu een van de grootste onafhankelijke online brokers van Europa. Tijdens de afgelopen jaren heeft deze combinatie maximaal geprofiteerd van de groei in consumenten die online zijn gaan beleggen, doordat de lage spaarrentes geen rendement opleveren.”

Goldman Sachs neemt NN Investment Partners over

Op 19 augustus 2021 werd bekend dat het New Yorkse Goldman Sachs het Nederlandse Nationale Nederlanden Investment Partners (NN Investment Partners) overneemt. Met de deal is naar verluidt een totaalbedrag van 1,7 miljard euro gemoeid, bestaande uit een (ver)koopprijs, een dividend en een ticking fee, laat Nationale Nederlanden via de eigen kanalen weten. Naar verwachting wordt de deal in het eerste kwartaal van 2022 volledig afgerond, als alle autoriteiten eenmaal hun zegen hebben gegeven.

Met de samensmelting van NN Investment Partners en Goldman Sachs ontstaat er een volledige suite aan asset management-producten, waar klanten van beide partijen van profiteren. Daarnaast versterkt de koploperspositie van NN Investment Partners op het gebied van verantwoord investeren de duurzame investeringsstrategie van Goldman Sachs, zo laten beide partijen in een uitgestuurd persbericht weten.

3. Fusies en overnames in de sector Financial Services: terugblikken en vooruitkijken

Onze M&A Database herbergt talloze mooie deals binnen de sector Financial Services, zoveel is wel duidelijk. Maar wanneer we iets verder uitzoomen, en met een meer overstijgend perspectief naar de sector kijken: wat is er allemaal gebeurd op het vlak van fusies en overnames? En wat staat de Financial Services-industrie allemaal nog te wachten volgens onze experts?

Terugblik: de sector krabbelt op na een ‘waardeloos’ 2020

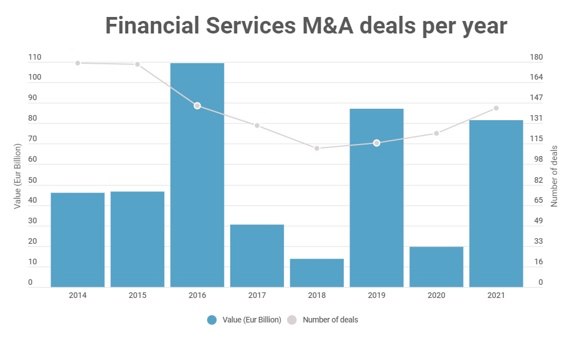

Dat het aantal deals lang niet altijd de totale waarde van de deals binnen de sector voorspelt, is geen verrassing. Een overkoepelende blik op de categorie Financial Services binnen onze database geeft dit andermaal weer. 2020 was inderdaad een ‘waardeloos’ jaar, wanneer je de waarde van de deals afzet tegen het totale aantal deals dat er dat jaar plaatsvond.

Met in totaal 123 Financial Services-gerelateerde deals overtrof 2020 immers de twee jaren daarvoor, maar de waarde van de deals was in totaal fors lager dan in 2019, met een totale waarde van 19.559 miljard euro. 2021 blijkt ook voor de sector Financial Services een uiterst succesvol jaar, met meer deals die met een totaal van 81.486 miljard euro het jaar ervoor qua dealwaarde meer dan vier keer overtroffen.

Bron: M&A Database (deals meegenomen tot november 2021)

Aandeel private equity

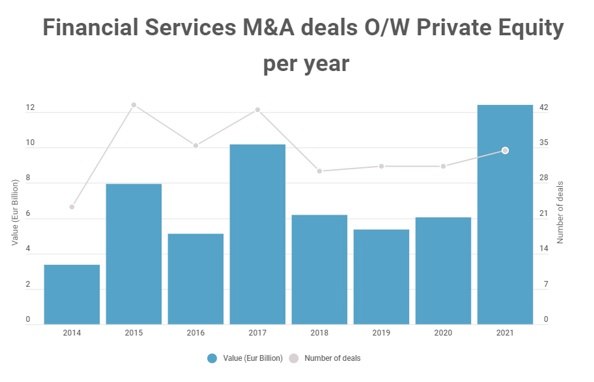

Wanneer we kijken naar de rol van private equity binnen de fusie- en overnameactiviteiten rondom Financial Services, dan zien we dat private equity de financiële sector opnieuw steeds beter weet te vinden. In 2021 alleen al werd qua dealvolume een record binnen onze database aangetekend, met in totaal meer dan 12 miljard euro aan deals. Een ontwikkeling waarvan Katinka Middelkoop (Allen & Overy) eerder al concludeerde dat dit gaande is. “Niet alleen concurrenten binnen de financiële sector kijken naar elkaar: er komen ook nieuwe spelers bij, zoals private equity-fondsen. Wat weer een nieuwe, interessante dynamiek geeft aan de fusie- en overnamemarkt.”

Bron: M&A Database (deals meegenomen tot november 2021)

Vooruitblik: consolidatie zet door, verenigd bankenbeleid nodig en gespecialiseerde private equity grijpt zijn kans.

Hoewel we eerder constateerden dat banken en verzekeraars zich meer en meer op hun core focussen, is de verwachting dat er op het vlak van fusies en overnames nog wel enige consolidatie plaatsvindt, hetzij op specifieke terreinen van de financiële sector. Die van verzekeraars en verzekeringstussenpersonen bijvoorbeeld.

“Na de financiële crisis van 2008 heeft er binnen die sectoren al behoorlijk wat consolidatie plaatsgevonden, maar er is op dat gebied nog voldoende speelruimte over. Daarnaast vindt er portefeuilleoptimalisatie plaats”, laat Wessel Geurts van EY weten.

Michiel Sträter ziet ook dat de intermediairsmarkt nog behoorlijk gefragmenteerd is. “Dat is wel meer een EBITDA-business, met name gespecialiseerde private equity-partijen hebben daar veel interesse in. Maar niet alleen private equity fondsen: NN nam bijvoorbeeld recentelijk Heinenoord over: dat tussenkanaal houden de grote verzekeraars toch wel graag in stand.”

Bankenconsolidatie nog brug te ver

Wanneer we het hebben over internationale consolidatie, blijft de bankensector op dit moment vrijwel volledig buiten schot. Sträter: “In Europa heerst steeds meer de overtuiging dat er – te – veel banken zijn en dat daarom cross-border Europese bankenfusies wenselijk kunnen zijn. Versnipperde wet- en regelgeving staat dit echter momenteel niet toe. Daarnaast heeft de crisis van 2008 wel aangetoond dat de banken cruciale onderdelen van de nationale infrastructuur vormen.” Dát in buitenlandse handen leggen ontmoet een negatief sentiment.

Geurts: “Een meer verenigd bankenbeleid is in dat kader inderdaad noodzakelijk: het moet eenvoudiger zijn om kapitaal van het ene deel van Europa naar het andere deel te verplaatsen. Maar wetten en regels, rondom bijvoorbeeld het depositogarantiestelsel, zijn nog veel te veel nationaal bepaald.” Pas als het Europese bankenbeleid meer unificatie toont, behoort consolidatie tot de mogelijkheden, zoveel is inmiddels wel duidelijk.

Diepgaande kennis combineren met technische kunde

Met de in omvang groeiende Nederlandse fintechs, verwachten alle drie de experts wel dat fintechs en traditionele instituten veel meer naar elkaar toe zullen kruipen. Katinka Middelkoop: “Fintechs, romantisch gezien bedrijven die ooit ergens op een zolderkamertje zijn opgericht, hebben vaak maar weinig kaas gegeten van bijvoorbeeld compliance en due diligence.”

Dan zou het logisch zijn als grote partijen, of private equity-fondsen met een specialisme in Financial Services, instappen. Een overname kan de positie van een bank in de desbetreffende markten versneld versterken. Sneller dan wanneer zij de technologie zelf gaan ontwikkelen.

Maar ook bij dergelijke overnames is succes niet altijd gegarandeerd. En zitten er risico’s aan verbonden. Middelkoop: “Soms zijn dergelijke fintechs dan ‘te losjes’ ingericht, zoals ik dat zelf noem. En is de kans op reputatieschade voor de overnemende partijen groot.” Een kritische blik blijft des noodzakelijk, ondanks dat ook binnen deze sector het kapitaal in de zakken van potentiële investeerders brandt.

Veelbelovende fintechs

Voorbeelden van veelbelovende fintechs die het – vooralsnog – zonder de hulp van de traditionele spelers doen en met hun dienstverlening en producten naadloos inspelen op de trends en thema’s die nu en de aankomende jaren blijven spelen binnen de financiële sector zijn onder meer Fourthline en Ohpen.

Fourthline

Biedt digitale tools die organisaties op het gebied van compliance en Know Your Customer (KYC) ondersteunen. Of het nu gaat om het screenen van de digitale identiteit van personen en bedrijven, of het dagelijks nalopen van de internationale sanctielijsten: Fourthline biedt een duurzame oplossing voor de steeds verder uitdijende compliance- en anti-witwas-afdelingen van financiële instellingen. Het bedrijf werd eind 2020 door o.a. de Rotterdam School of Management en nlgroeit nog benoemd tot een van de voornaamste Nederlandse scale-ups.

Ohpen

Deze B2B-fintech ontwikkelde, als een van de eerste bedrijven op het snijvlak van IT en finance, een cloud-native bankingplatform. Met het platform van Ohpen kunnen steeds meer financiële instellingen stap voor stap afscheid nemen van hun legacy-systemen en vanuit de cloud opereren, wat hen o.a. op het vlak van schaalbaarheid en wendbaarheid veel voordeel oplevert. Ohpen zit niet stil en is – naast een overname in 2020 – ook verschillende strategische samenwerkingen aangegaan, met onder meer het Britse Aspire Systems en de Nederlandse mede-fintech Yellowtail. Eerder nam investeerder NPM Capital al een belang van 35 procent in Ohpen.

Lees ook:

– Sectoranalyse Consumer Goods: ‘Waardebepaling ontzettend lastig’

– Sectoranalyse Healthcare: schaalvergroting het toverwoord

– Sectoranalyse Bouw: industrieel bouwen plaveit het pad voorwaarts