Sectoranalyse Bouw: industrieel bouwen plaveit het pad voorwaarts

Van infra tot woningbouw en van hypermoderne kantoorpanden tot opslag- en distributielocaties. ‘De’ bouwsector is ontzettend breed en omvat een scala aan uiteenlopende activiteiten die we uiteindelijk wel onder één paraplu scharen. Hoe staat de bouwsector er momenteel voor? Welke toonaangevende deals vonden er de afgelopen jaren plaats? En wat betekent dit op het vlak van fusies en overnames? We gingen met een vijftal experts in gesprek.

1. Thematiek binnen de bouw: van stikstof tot industrieel bouwen

De bouwsector heeft te maken met talloze uitdagingen: van stikstofproblematiek tot risicobeheersing en van COVID tot duurzaamheid en industrieel bouwen. Stuk voor stuk hebben al deze ontwikkelingen een forse invloed op de winstgevendheid van de Nederlandse bouwpartijen en op de keuzes die de bouwsector maakt.

Laat-cyclische bouw voelt weinig van COVID-19

Als er één karakteristiek is die de bouwsector treffend omschrijft, is het wel ‘laat-cyclisch’. Waar veel sectoren de gevolgen van de COVID-pandemie direct hard voelden toen overheidsmaatregelen zich aandienden, gold en geldt dit niet voor de bouwsector. Hoewel o.a. ING en Rabobank eerder nog berichtten over een verwachte krimp van om en nabij de vier procent, ziet het er voor de bouwbedrijven allemaal goed uit, erkent ook Frank Gijzen, partner Bouw & Vastgoed bij Grant Thornton. “Op dit moment klinken er amper signalen die erop duiden dat de bouwwereld last heeft van COVID-19. Het enige geluid dat klinkt is die van de gigantische woningbouwopgave.”

Kleine marges, gigantische risico’s

Behoefte aan bouwen is één ding, maar dit realiseren, tegen een achtergrond van lage marges en gigantische risico’s, is een tweede. Dat toont de documentaire ‘Jongens van de Bouw’, gemaakt in samenwerking met bouwbedrijf Heijmans, overduidelijk aan. Een verhaal over knetterhard werken voor minimale marges, waarbij iedere week uitloop betekent dat er aan het einde van het – vaak jarenlange – bouwverhaal minder wordt gecasht.

“Marges van 1 procent waren gebruikelijk. Nu zie je dat langzaam opklimmen, maar nog steeds zijn ze te beperkt, met onevenredige risico’s”, legt David de Bondt uit. Hij is binnen Rabobank als Client Coverage Construction, Engineering & Real Estate een van de bouwexperts binnen de grootbank, met veel M&A-ervaring in de sector. “Het risico ten aanzien van het rendement was onevenredig hoog en een juiste balans tussen (publieke red.) opdrachtgever en de aannemende partij is er te vaak nog niet. Zeker niet bij middelgrote tot grote infrastructurele projecten. Daarnaast mis ik consistentie in het beleid en snel te doorlopen vergunningstrajecten. De bouw wil wel, maar is te vaak overgeleverd aan de grillen van het beleid. Zie de stikstofdiscussie die inmiddels twee jaar speelt en waar de bouw, met maar 0,6 procent van de totale uitstoot, onevenredig hard wordt geraakt.”

Risicospreiding is een trend die steeds vaker terugkomt binnen bouwprojecten. “Neem bijvoorbeeld het project Zuidasdok, waarbij een deel van de A10 ondergronds moet worden gebouwd. Op een gegeven moment hebben de aannemers (o.a. Heijmans, red.) het project weer teruggegeven aan de overheid”, schetst Menno Matze, partner bij KPMG. Matze: “Je ziet een trend dat de risico’s nu weer worden verspreid over de verschillende bouwfases. Opdrachtgevers verschoven afgelopen decennium steeds meer risico’s richting de aannemers en onderaannemers. Maar je ziet nu dat die trend weer omkeert, waarbij met name de grote bouwbedrijven de voorkeur geven aan een twee-fasen-model. Fase één: samen het design verder uit-ontwikkelen. En pas verder gaan naar de bouwfase wanneer de ontwerprisico’s verder zijn uitgekristalliseerd. Hierdoor ontstaat een meer evenwichtige verdeling van risico’s over de verschillende stakeholders.”

Stikstofproblematiek vergroot belang verduurzaming

Zoals onder meer ING in haar sectoranalyse opmerkt, hebben de stikstof- en PFAS-problematiek het belang van verduurzaming binnen de bouwsector alleen maar verder vergroot. Hoewel het tegelijkertijd ook een rem zet op investeringen.

“Om te kunnen bouwen moet je grondposities opkopen. Maar bij een gebrek aan duidelijke regelgeving rondom stikstof en PFAS zijn partijen hier terughoudender in”, herkent Frank Gijzen. “Terwijl de woningbehoefte alleen maar groeit.” Menno Matze ziet dit ook en roept op tot duidelijkheid vanuit de politiek. Matze: “Alle politieke partijen willen investeren in woningbouw: betaalbaar en liefst binnenstedelijk. Maar op deze manier worden die ambities nooit behaald. Landelijke regie op regelgeving en normering is nodig om de bouwambities weer waar te kunnen maken.”

Verduurzaming noopt tot transparantie binnen de bouwsector, ziet Gijzen. “Je moet als bouwbedrijf concreet aan kunnen tonen wát je doet aan duurzaamheid. Steeds meer bouwbedrijven leggen hun organisatie naast de meetlat van de SDG’s (Sustainable Development Goals, red.). Zo wordt duidelijk op welke vlakken ze al flinke stappen hebben gezet en waar versnelling noodzakelijk is. Dat maakt duurzaamheid ook direct heel concreet.”

Industrieel bouwen draagt bij aan verduurzaming

Waar vroeger iedere woning die werd gebouwd n = 1 was, beweegt de sector zich meer en meer richting industrieel bouwen. Niet alleen is dit veel efficiënter, wat weer zijn weerslag heeft op de flinterdunne marges: het heeft ook een gigantische weerslag op de uitstootcijfers op bouwplaatsen.

“Je uitstoot op de bouwplek zelf is een stuk minder wanneer je, met behulp van digitalisering, op de tekentafel al zoveel mogelijk aspecten uittekent en die in de fabriek al modulair kunt inbouwen”, legt Menno Matze van KPMG uit. “Dan ben je op de bouwplaats in staat om in een dag een huis in elkaar te zetten. De impact daarvan op de hoeveelheid uitstoot en vervoersbewegingen is gigantisch.”

2. Toonaangevende deals in de Nederlandse bouwsector

We doken in onze M&A Database en kozen uiteindelijk drie deals uit die wat ons betreft toonaangevend zijn geweest op het vlak van fusies en overnames in de bouwsector het afgelopen jaar.

BAM & Heijmans

Op 5 november 2019 brachten BAM en Heijmans naar buiten dat ze tien van hun asfaltcentrales gingen bundelen, in de vorm van een joint venture. Aan de vergunningsverlening door de Autoriteit Consument & Markt (ACM) ging een uitgebreide onderzoeksperiode vooraf. Mededingingsadvocaat Kees Schillemans, werkzaam bij Allen & Overy, was als teamleider bij dit onderzoek betrokken.

Schillemans: “Zou die joint venture voldoende prikkels hebben om ook aan derden te leveren, dus niet alleen aan de moeders, BAM en Heijmans? En als die andere partijen liever elders asfalt willen afnemen, is dat dan ook mogelijk?” Allemaal vragen van de ACM waar BAM en Heijmans een deugdelijk onderbouwd antwoord op dienden te geven.

Beide bedrijven beschikten over eigen asfaltcentrales en hadden veel overcapaciteit. Schillemans: “De ACM snapt ook wel dat het efficiënter is om samen één asfaltcentrale te hebben, maar ook partijen zonder een eigen centrale moeten wel onder concurrerende voorwaarden hun asfalt kunnen afnemen, ook wanneer die joint venture is opgericht. Daar is uitgebreid onderzoek naar gedaan.”

Door ook in gesprek te gaan met partijen die potentieel bezwaar zouden kunnen hebben bij een dergelijke joint venture. “De ACM toetste het verhaal van BAM en Heijmans in de markt. En wij maakten met ons team de vertaalslag, enerzijds richting de business en anderzijds richting de ACM. Hiermee hebben we de voornemens van BAM en Heijmans goed kunnen onderbouwen en aangetoond dat de bundeling van de asfaltcentrales de mededinging niet beperkt.”

Inmiddels zijn de verschillende asfaltactiviteiten van BAM en Heijmans samengevoegd, onder de naam AsfaltNu.

Hal en Van Wijnen

Op 3 juni 2020 werd bekend dat bouwbedrijf Van Wijnen onderdeel uit gaat maken van investeringsmaatschappij HAL Holding. Respectievelijk Van Wijnen-oprichter Klaas de Leeuw (57 procent) en Rabobank (de resterende 43 procent) verkochten hun aandelen aan HAL Investments, de Nederlandse investeringsdochter van HAL Holding.

Met Van Wijnen neemt HAL Holding een toekomstbestendig bouwbedrijf over dat vól inzet op ontwikkelingen als industrieel en circulair bouwen. In het licht van lage rendementen en dunne marges is de toetreding van een investeringsmaatschappij op de Nederlandse markt van bouwbedrijven misschien een verbazingwekkende, maar het profiel van Van Wijnen rechtvaardigt deze verbazing niet.

Van Wijnen is met name gespecialiseerd in woningbouw: met de gigantische heersende woningtekorten, gecombineerd met de duurzaamheidsverplichtingen richting de partijen die deze woningen moeten realiseren, ligt er een gigantische markt vrij voor Van Wijnen. Daarvoor is schaalvergroting wel noodzakelijk.

“Digitalisering krijgt in ons bouwproces een steeds grotere rol bij het tot stand komen van nieuwbouwwoningen. Om dit groots te kunnen aanpakken past de nieuwe aandeelhouder HAL die onze visie deelt”, aldus Wino de Jong, de Van Wijnen-CEO die op 1 augustus 2020 als topman werd opgevolgd door voormalig COO Peter Hutten.

Jan Snel overgenomen door Daiwa House Group

Eind december 2020 maakte het beursgenoteerde Japanse bouwbedrijf Daiwa House Group bekend de aandelen van het Nederlandse Flexbuild Holding B.V., de holding achter modulair en industrieel bouwer Jan Snel Group (‘Jan Snel’), over te nemen van private equity-firma Parcom.

Met deze transactie zet Jan Snel verder in op haar internationale groei. Jan Snel is al actief in België, Duitsland en het Verenigd Koninkrijk. Daiwa House Group ziet op haar beurt in de Europese huizenmarkt grote mogelijkheden voor haar organisatie en richtte daarvoor eerder al Daiwa House Group Europe op, zo valt te lezen in het persbericht van Daiwa House Group, waarin het de overname van Jan Snel bekendmaakte. Daiwa House Europe is gestationeerd in Nederland.

Gezien de grote hoeveelheid ervaring die beide partijen hebben op het vlak van modulair en industrieel bouwen in twee totaal verschillende markten (de Japanse en Nederlandse/Europese markt), kunnen beide partijen veel van elkaar leren. Waarbij Daiwa House naar verwachting optimaal zal kunnen profiteren van het uitgebreide Europese (sales)netwerk van Jan Snel.

3. Fusies en overnames in de bouw: terugblikken én vooruitkijken

We zoomen weer uit: wat tonen de cijfers uit de M&A Database aan wat betreft fusies en overnames die de afgelopen jaren in de bouwsector plaatsvonden? Wat is er allemaal gebeurd? En wat staat de bouwsector naar verwachting nog te wachten?

Terugblik: 2017 een mega-jaar qua fusies en overnames in de bouwsector

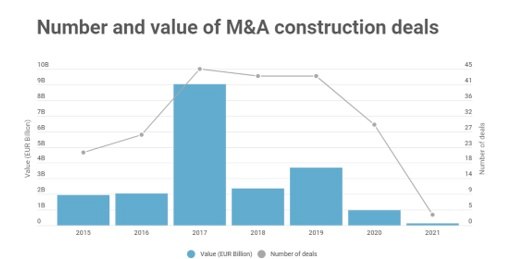

Kijken we naar het aantal bouw-gerelateerde deals binnen de M&A Database, dan zien we dat de absolute aantallen deals tussen 2015 en 2018 jaarlijks stegen, met een piek in het vierde kwartaal van 2018. Toen werden er maar liefst achttien deals geregistreerd in onze database.

Bron: M&A Database (deals meegenomen tot februari 2021)

Kijken we naar de totale waarde die al deze deals vertegenwoordigen, dan wordt één ding direct duidelijk: 2017 was voor de bouwsector een spectaculair M&A-jaar, met een geregistreerde waarde van € 9.012.990.000 aan deals in onze database. Zetten we dit af tegen 2019 – het meest succesvolle jaar dat op 2017 volgt – dan blijft die met een totale omvang van € 3.705.229.271 ruimschoots achter.

Bron: M&A Database (deals meegenomen tot februari 2021)

Welke deals met name bijdroegen aan de piek in 2017? Uit onze database blijkt dat twee deals hier een voornaam aandeel in hadden: de IPO van Koninklijke VolkerWessels en de overeenkomst tussen DIF Infrastructure, HICL, Allianz en Affinity Water.

Initial Public Offering (IPO) Koninklijke VolkerWessels

Het toonaangevende internationale bouwconcern Koninklijke VolkerWessels bracht in januari 2017 naar buiten dat het middels een IPO 25 miljoen aandelen, met een prijs van 23 euro per stuk, op de aandelenmarkt zou brengen. Tezamen met een overtoewijzingsoptie (greenshoe) van ruim drie miljoen aandelen, kwam de totale waarde in juni 2017 uit op 648 miljoen euro.

DIF Infrastructure, HICL, Allianz en Affinity Water

Een consortium van het Nederlandse DIF Infrastructure (26,88 procent), HICL Infrastructure (36,56 procent) en Allianz Capital Partners (36,56 procent) kochten gezamenlijk het gehele aandelenbelang in Affinity Water van het fonds dat werd beheerd door Morgan Stanley en InfraCapital. Met deze overname was in totaal 1.9 miljard euro gemoeid.

Vooruitblik: extern kapitaal lonkt, verbreding ook, maar consolidatie niet

Met marges van 1 tot 2 procent waren bedrijven in de bouwsector langere tijd niet interessant voor private equity en andere (buitenlandse) partijen. Onder invloed van de alleen maar verder groeiende woningbouwbehoefte en standaardisatie en industrialisatie binnen bouwprojecten, klimmen die marges op naar 3, 4 tot soms 5 procent. “Samenvattend: er is meer kapitaal, dus ook meer kapitaal voor overnames”, stelt David de Bondt van Rabobank.

Verbreding mogelijk

Dit betekent echter niet dat de traditionele Nederlandse bouwbedrijven per se direct op overnamepad gaan. “Bouwbedrijven werden heel hard geraakt door de vorige crisis van 2008, die ongeveer acht jaar duurde. Die klap zijn ze pas net te boven, onder meer door afscheid te nemen van verschillende – onder meer buitenlandse – activiteiten. M&A vraagt om een strategie: het laatste wat je dan moet doen, is jezelf weer de problemen in M&A’en”, aldus De Bondt.

Bart de Klerk, Managing Director Corporate Finance bij ING, erkent ook dat consolidatie niet bij de grote partijen vandaan gaat komen. “Ik zie daar geen grote consolidators tussen zitten, daarvoor is er te weinig honger binnen die bedrijven aanwezig.” Evenmin gelooft hij in een massale toetreding van buitenlands kapitaal. “Gezien de risico’s en beperkte marges, mag je niet verwachten dat veel internationale partijen naar Nederland kijken. Maar goed, zeg nooit nooit.”

Of er wat betreft investeringsmaatschappijen nog wat beweging plaats gaat vinden? “Het zou me verbazen als HAL met de overname van Van Wijnen klaar is in de Nederlandse bouwsector”, zet hij uiteen. “Zij gaan vól inzetten op het uitrollen van industrieel bouwen binnen bedrijven die nu nog traditioneel residentieel bouwen. Daar zit nog een hele markt in. Andere investeringsfondsen zie ik echter níét toetreden.”

De Bondt denkt op zijn beurt dat er aan de servicekant nog wel mogelijkheden zitten voor de grote bouwers. “Enkele grote partijen zijn op zoek naar manieren om hun installatiekant te vergroten, omdat ze die soms nog nauwelijks hebben. Het biedt meer earnings stability en tegelijkertijd een beter rendement. Dit is echter een aantrekkelijk M&A-segment waarin ook private equity nadrukkelijker een rol speelt.”

Bouwen voor specifieke portefeuilles

Bouwen voor bijvoorbeeld rijke (ondernemers)families, is ook nog een mogelijkheid waar in ieder geval de semi-grote bouwpartijen naar kijken, weet De Klerk “Bouwen voor een specifieke portefeuille, bijvoorbeeld van welvarende families met interessante posities, zou wel een slag zijn die ze kunnen slaan. Aan de realisatiekant zijn de marges minimaal, maar aan de ontwikkelingskant valt nog veel te verdienen. Weet je als bouwbedrijf dergelijke opdrachten te bemachtigen, dan hoef je de realisatie daarvan vervolgens ook niet meer zo uit te knijpen.”