Stop post-merger integration

Last modified: 20 juli 2023 12:15

Post-merger integration is een verouderde term. Beginnen met integreren na het sluiten van de deal was een gangbare praktijk in de vorige eeuw. De resultaten waren vaak bedroevend. Kernvragen voor integratie zijn: Hoe zien de blauwdruk van het nieuwe bedrijf en het toekomstige operating model eruit? Hoe en in welke mate moet je integreren? Daar moet je over nadenken vóórdat je een deal sluit, eigenlijk zelfs voordat je überhaupt een bod uitbrengt.

Door Arjan Groen

De antwoorden op deze vragen liggen besloten in de deal rationale. Wat beoog je met het kopen van een bedrijf? Grofweg zijn er drie transactie types, die elk een specifieke aanpak nodig hebben:

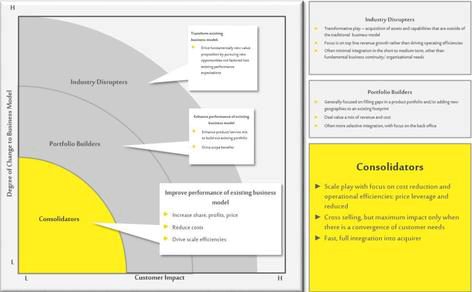

Consolidators

De deal rationale is prestatieverbetering van het bestaande businessmodel. Deze deals gaan over het bereiken van schaalvoordelen. De geplande overname van Ziggo door Liberty Global is een klassiek voorbeeld. In dergelijke situaties moet je snel integreren om het marktaandeel te vergroten en de winst te verhogen. Kostenreductie is cruciaal. Doe het meteen, uitstel maakt het alleen maar moeilijker. Het is aan te raden in het bestaande bedrijf eerst het huis op orde te brengen (operational excellence) alvorens acquisities toe te voegen.

Hoe diep moet je integreren?

Portfolio-builders

De deal rationale is uitbreiding van het bestaande businessmodel. Deze deal rationale is gericht op het opvullen van leemten in de product-portfolio of geografieën. Een dergelijke overname-strategie wordt vaak planmatig uitgevoerd aan de hand van een ‘white-spot analysis’. Een typisch voorbeeld van een portfolio uitbreiding is de overname van Eyeworks door Warner Bros. Hier moet je selectief integreren. Back-office integratie is veel gekozen optie. Als je het goed doet, geeft het due-diligence onderzoek de input voor een op maat gemaakt integratieproces.

Disruptors

De deal rationale is het omgooien van het bestaande businessmodel. Als je doel is een nieuw businessmodel te importeren, moet je de nieuwe aankoop eerder beschermen dan integreren. De managers van het bestaande bedrijf staan vaak niet te springen om de nieuwkomer. Soms is er beperkt begrip van het nieuwe businessmodel of zijn er culturele verschillen. Er kan ook sprake zijn van interne concurrentie, als de nieuwkomer traditionele business gaat kannibaliseren. De overname en integratie van industrie-verstoorders is lastig. De Nederlandse uitgeverij TMG kocht Hyves in 2010 voor 43 miljoen euro. Indertijd was dat bedrijf marktleider met meer dan 10 miljoen gebruikersaccounts. Eind 2013 was er van het bedrijf vrijwel niets meer over. De laatste accounts werden gesloten en wat er nog resteerde is omgevormd tot een spelletjes platform.

Arjan Groen is Partner bij EY en helpt bedrijven werkelijke waarde te realiseren met M&A