Sectoranalyse Transport & Logistiek: Uitbreiden, uitkopen of heruitvinden

In het kort

- Veel transportbedrijven zitten met een opvolgingsvraagstuk.

- Onder meer door de opkomst van platforms moeten bedrijven méér dan transport bedrijven.

- 2021 het meest succesvolle dealjaar in de sector Transport & Logistiek.

- De kleinere jongens zullen meer en meer aansluiting zoeken bij de grote spelers.

- Elektrificatiemarkt booming, buy & build dé strategie voor private equity.

Mensen, goederen en grondstoffen vervoeren over de weg, het water of door de lucht: de sector Transport & Logistiek is veelzijdig. Niet alleen in wát men vervoert, voor wíé en hóé bedrijven dit doen, maar ook op het vlak van fusies en overnames is er meer dan genoeg te doen binnen deze branche.

Met mainports als Schiphol en de haven van Rotterdam vormt Nederland een van dé plekken waar mensen, goederen en grondstoffen Europa binnenkomen of juist weer verlaten. Dat het Nederlandse bedrijfsleven rijk is aan transport- en logistiekbedrijven behoeft in dat opzicht weinig uitleg. Grote corporates, maar ook met name middelgrote familiebedrijven, die in al hun veelzijdigheid het Nederlandse bedrijfsleven kleur geven.

Maar wat speelt er allemaal binnen de sector Transport & Logistiek? Welke trends en thema’s staan er momenteel hoog op de agenda bij bedrijven binnen deze branche? En hoe vertaalt dit zich door op het vlak van fusies en overnames?

Logischerwijs leidt het ene tot het andere. We nodigen je daarom vooral uit om verder te lezen. We spraken drie professionals die we met recht experts binnen de sector Transport & Logistiek mogen noemen. Zij schetsen de belangrijkste brede ontwikkelingen en reflecteren op de M&A-praktijk. Tegelijkertijd nemen we op het snijvlak van sector en fusies en overnames een kijkje in onze M&A database. Om ook cijfermatig én op dealniveau te achterhalen wat er de afgelopen jaren allemaal heeft plaatsgevonden.

1. Thematiek binnen Transport & Logistiek: familiebedrijven worstelen met de opvolging en puur transporteren niet meer afdoende

Eén van de meest spraakmakende gebeurtenissen van het afgelopen jaar was toch wel die met vrachtschip Ever Given in de hoofdrol. Een week lang werd het Suezkanaal door deze kolos geblokkeerd, met gigantische financiële gevolgen.

Experts raamden de schade die het debacle opleverde op vierhonderd miljoen euro per uur(!). Niet vreemd als je nagaat dat er op dagelijkse basis zo’n negen miljard euro aan goederen het Suezkanaal doorvaren richting hun bestemmingen elders. ‘De duurste file op aarde’, werd de situatie door de Volkskrant ook wel gekscherend genoemd.

Paul de Hek, managing director bij ING Corporate Finance met veel ervaring binnen de sector Transport, verwijst naar de gebeurtenissen in Egypte wanneer hij de sector in ogenschouw neemt. “Aan de containerkant heerst er gigantische schaarste”, omschrijft hij allereerst de huidige ontwikkelingen die binnen de containerindustrie plaatsvinden en die de prijs van containers tot extreme hoogten drijven. De Hek: “Daar heeft COVID-19 ook wel zo zijn impact op gehad, aangezien daardoor veel handel vanuit Azië stil kwam te liggen, waardoor containers ‘vast’ kwamen te staan, terwijl de vraag níét afnam.”

Een ongeschreven regel is dat daar waar schaarste heerst, investeerders instappen. “En die komen voornamelijk vanuit de oliekant opgerukt. Want een andere belangrijke trend die wij waarnemen, is dat investeerders sinds een paar jaar olie steeds ‘viezer’ beginnen te vinden. Het kapitaal wat zij níét meer in olie steken, gaat nu, naast naar groene energie, ook naar de containerindustrie”, legt De Hek uit.

Competitie in vrachtwagenland

De impact van COVID-19 blijft vanzelfsprekend niet beperkt tot de containerindustrie. Ook veel vrachtwagenbedrijven voelen de gevolgen. De Hek: “De vrachtwagenbranche is de afgelopen jaren veel competitiever geworden en de marges zijn tegenwoordig veel dunner terwijl de investeringsbehoefte hoog blijft. En ook vrachtwagenbedrijven voelen de consequenties van de steeds hogere containerprijzen, benodigde IT-inspanningen en ladingmonitoring.”

Veel van deze transportbedrijven, wat voor een groot deel familiebedrijven zijn, worstelen met de opvolging, nu het niet meer zo vanzelfsprekend is dat de opvolgende generaties het stokje overnemen. Dit zien ook Winand Leenaars en Huub Verbeeten, M&A-managers bij Marktlink. “Binnen de transportsector heerst met name binnen de kleinere organisaties een opvolgingsvraagstuk”, stelt Leenaars. Voor kleinere transportorganisaties wordt het lastiger om aansluiting te zoeken en vinden bij de steeds groter wordende internationale logistieke spelers. Hiervoor zijn zij vaak te klein. En tegelijkertijd zien de opvolgende generaties het niet meer zitten om het bedrijf van – veelal – vader over te nemen.”

“Vroeger was de wereld minder transparant en konden ondernemers goed de kost verdienen met een specialisme zoals een directe lijn tussen Spanje en Nederland. Nog steeds realiseren die bedrijven prima marges, maar je ziet ook dat zij onder invloed van de digitalisering langzaam maar zeker de strijd verliezen van grotere bedrijven, die zich meer als supply chain-coördinator opstellen en zich tussen de vervoerder en de eindklant hebben gepositioneerd”, constateert Verbeeten.

“Naast het vervoeren zijn namelijk ook thema’s als duurzaamheid, leverbetrouwbaarheid en steeds snellere belevering nieuwe factoren geworden waar klanten van deze transportbedrijven steeds meer waarde aan hechten”, besluit Leenaars.

Platforms brengen optimalisatie

Puur en alleen producten, diensten en mensen van A naar B vervoeren is dus niet meer voldoende, zo is inmiddels wel duidelijk. Zeker niet nu steeds meer vervoerders en toeleveranciers zich verplaatsen naar logistieke platforms, ziet ook Wouter Helder van advocatenkantoor Lexence gebeuren. “Daar waar vraag en aanbod steeds meer samenkomen. Jij hebt als bedrijf een lading die met spoed bijvoorbeeld naar Engeland moet. Via dat platform bied je deze klus aan, waarna transportbedrijven aan kunnen geven voor welke prijs zij dit uit willen en kunnen voeren.”

Ook binnen de transportbranche speelt optimalisatie dus een steeds grotere rol. “Dat is natuurlijk met de pakketservices al een tijd gaande, maar je ziet dat bedrijven nog steeds worstelen met dit zo efficiënt mogelijk aanpakken. Met name die retourtak is nog steeds een enorme kostenpost. Ik kan me niet voorstellen dat dit rendabel is voor partijen als Zalando. Dit zorgt er wel voor dat veel webwinkels nog steeds niet of nauwelijks rendabel opereren. Daar moeten nog hele veel efficiëntere logistieke ketens of alternatieven – zoals pre-owned shops – voor op poten worden gezet. Daar zijn ze binnen de branche ook wel druk mee bezig; die signalen vang ik wel op”, aldus Helder

2. Toonaangevende Nederlandse deals in het kader van Transport & Logistiek.

Investeerders verschuiven hun aandacht naar andere spelers binnen de transportsector en aanverwante branches, terwijl veel bedrijven in het midden- en klein-segment op zoek zijn naar geschikte bedrijfsopvolgers, die op zijn zachtst gezegd niet bepaald ruim voorradig zijn.

Maar goed, wanneer we iets verder inzoomen op de branche Transport & Logistiek, welke deals binnen onze M&A database zijn dan toonaangevend en/of richtinggevend voor de kant die de Nederlandse sector opgaat?

We selecteerden er drie die er, wat ons betreft, uitsprongen. Dit kan om allerlei redenen zijn. Op basis van de prijs, vanwege grotere (maatschappelijke) ontwikkelingen die we er niet los van kunnen zien; you name it.

Waterland neemt meerderheidsbelang in Rotom Europe

Het Nederlandse private equityfonds Waterland Private Equity heeft een meerderheidsbelang genomen in Rotom Europe, een leverancier van logistieke, op maat gemaakte ladingdragers voor transport en opslag.

Het bedrijf waarvan het hoofdkantoor momenteel is gesitueerd in het Brabantse Son, nabij Eindhoven, is inmiddels actief in tien landen, met in totaal 26 vestigingen door heel Europa en met meer dan vijfhonderd werknemers.

Met het meerderheidsbelang hoopt Rotom Europe de eigen groei, na dertig jaar gestage uitbreiding, verder te versnellen, zo laat het investerende Waterland Private Equity weten in een persbericht op de eigen website. Rotom wil marktleider worden en vol inzetten op duurzaamheid, laat Rotom-CEO Arjan Kuiper weten. “We willen onze klanten ondersteunen in hun duurzaamheidsambities, met retourneerbare ladingsdragers en oplossingen voor verpakkingsherstel op pan-Europees niveau”, vertelt de CEO in hetzelfde persbericht. Naar verluidt staan er nog enkele overnames vanuit Waterland Private Equity op stapel.

Gebr. Ferwarda BV overgenomen door Alliance Automotive Group Benelux

Onderdelenleverancier Alliance Automotive Group Benelux (kortweg: AAGB) heeft het Nederlandse familiebedrijf Gebr. Ferwarda BV overgenomen, werd eind november 2021 bekendgemaakt. Hoeveel AAGB voor Gebr. Ferwarda BV heeft betaald, blijft vooralsnog onbekend.

Gebr. Ferwarda BV is een sterk Fries familiebedrijf, dat niet alleen de auto-industrie van onderdelen voorziet, maar ook in de land- en scheepsbouw heeft het bedrijf inmiddels een prima positie verworven. In totaal telt Gebr. Ferwarda BV negen vestigingen, verspreidt over vier provincies: Friesland (vijf), Drenthe (twee), Overijssel (één) en Gelderland (één).

“In deze dynamische markt, waarin ontwikkelingen en veranderingen elkaar snel opvolgen wil je een sterke partner zijn en blijven (..) Je aansluiten bij een sterke internationale partij, lijkt ons het beste voor onze medewerkers en onze klanten. De beslissing tot overname is dan ook heel bewust genomen”, laten Jan William van Dort en Ida van Dort, eigenaren van het familiebedrijf, optekenen.

Na de integratie zal Ferwarda onderdeel uit gaan maken van het PartsPoint-netwerk van AAGB, wat op zijn beurt weer onderdeel uitmaakt van het Amerikaanse Genuine Parts Company (GPC) NAPA. GPC Napa nam de van origine Frans-Britse alliantie eerder over van de oprichters van de Alliance Automotive Group (AAG) en investeringsmaatschappij Blackstone.

Hutchison Ports Netherlands koopt APM Terminals Rotterdam

Het Nederlandse APM Terminals Rotterdam wordt overgenomen door de Nederlandse tak van het Chinese Hutchison Ports, zo werd in december 2019 al bekend. Een jaar geleden bracht de Nederlandse Autoriteit Consument & Markt (ACM) naar buiten dat het de overname heeft goedgekeurd. Volgens de ACM blijft er met de overname alsnog voldoende concurrentie over op de markt voor de overslag van containers van diepzeecontainerschepen.

April 2021 werd bekend dat de deal inmiddels definitief is beklonken, na een onderhandelingsperiode van anderhalf jaar. Terwijl binnen APM Terminals Rotterdam nog veel werkzaamheden handmatig worden uitgevoerd, gaat Hutchison, het moederbedrijf van containeroverslagbedrijf ECT, de aankomende jaren de nodige moderniseringsslagen slaan. Ook een vernieuwing van de kades staat op de planning, waardoor ook de grootste containerschepen door APM ontvangen kunnen worden.

3. Fusies en overnames in de sector Transport & Logistiek: terugblikken en vooruitkijken.

Eerdergenoemde deals vormen een – wat ons betreft – interessante doorsnede van wat er op dit moment speelt en heeft plaatsgevonden binnen de sector Transport & Logistiek. Maar wanneer we weer wat meer uitzoomen; wat zien we dan?

Terugblik: 2021 by far het meest succesvolle jaar ooit.

Begin december 2021 evenaarde het aantal deals in de sector Transport & Logistiek al het totale aantal deals van het jaar 2019, toen we – tot dit jaar dus – het meeste aantal deals konden noteren. 2020 was, zoals bijvoorbeeld ook in de sectoranalyse Financial Services bleek, met recht een waardeloos jaar te noemen, maar 2021 toonde zich slagvaardig en daadkrachtig, zo blijkt uit de cijfers uit onze database.

Met 36.381 miljard euro aan deals in Nederland is 2021 by far het meest succesvolle jaar ooit op het gebied van Transport & Logistiek. Welke deals daar een grote rol in hebben gespeeld? Met name die tussen GE Capital Aviation Services en Aercap maakte een enorm verschil, met 21,1 miljard euro in de boeken.

Bron: M&A database (deals meegenomen tot 1 december 2021)

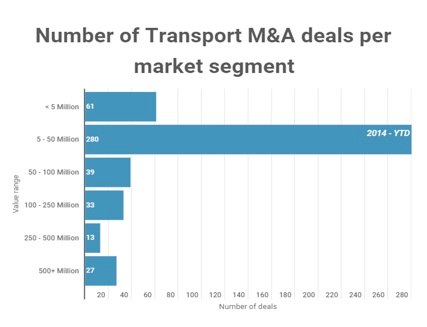

Kleine deals, groot volume

Kijken we naar de verdeling op basis van de omvang van de deals in onze database, dan zien we dat met name de kleinere deals, met een waarde tussen de vijf en de vijftig miljoen euro, het meest voorkomen binnen de sector Transport & Logistiek. Maar liefst 280 deals, terwijl de deals van minder dan vijf miljoen euro, die met 61 deals een tweede plek innemen, ruimschoots bij dat aantal achterblijven.

Een gegeven wat we niet los kunnen zien van het grote aantal familiebedrijven dat de Nederlandse transport- en logistieksector rijk is. Dit MKB-segment situeert zich qua ondernemingswaarde veelal in dezelfde segmenten.

Bron: M&A database (deals meegenomen tot 1 december 2021)

Vooruitblik: elektrificatie booming, grote spelers worden nóg groter en kralen rijgen door private equity

Waar we in de sectoranalyse Financial Services constateerden dat financiële instellingen meer teruggingen naar hun core, kunnen we concluderen dat dit voor transportbedrijven juist níét het geval is. Puur transport bedrijven, dus goederen, grondstoffen en mensen van A naar B vervoeren, is voor veel transportbedrijven simpelweg niet meer rendabel, onder meer door de opkomst van platformen die dit onderdeel van de dienstverlening tegen de laagst mogelijke prijs aanbieden. Wat betekent dit op het vlak van fusies en overnames?

Meegroeien met je klanten

Grote maatschappelijke ontwikkeling als digitalisering van de gehele keten, cybersecurity-vereisten en verduurzaming vragen om forse investeringen van logistieke ondernemingen en transportbedrijven. “Maar dat is voor de grotere spelers een stuk eenvoudiger dan de kleinere transportbedrijven”, erkent Huub Verbeeten van Marktlink. “Met name voor ondernemingen met een omzet tussen de tien en dertig miljoen euro, met de directeur-grootaandeelhouder nog vól in de operatie betrokken zijn, lijkt aansluiting vinden bij de grote Nederlandse spelers een van de meest voor de hand liggende mogelijkheden. Zeker wanneer er binnen een dergelijke onderneming een opvolgingsvraagstuk ligt.”

Collega Winand Leenaars vult aan: “Aan de andere kant moeten ook de grotere ondernemingen mee in de internationale slipstream van schaalvergroting. Omdat concurrenten dit doen, maar bijvoorbeeld ook doordat hun klanten groter en internationaler worden. Als jij levert aan een retailer en die besluit de grens over te steken, dan zul je zelf óók die kant op moeten, om die klant te kunnen behouden.” Ook daarom kijken de grotere transportondernemingen goed om zich heen. “Ze zoeken naar partijen die bijvoorbeeld over de grens met België of Duitsland sterk zijn en proberen zo de krachten te bundelen. Ook een verdere optimalisatie van intermodale oplossingen speelt in deze schaalvergroting een grote rol.”

Elektrificatie

Doordat bedrijven binnen de olie- en gasketen door investeerders steeds meer in het verdomhoekje worden gedrukt, ziet Paul de Hek van ING dat er in plaats daarvan juist veel aandacht uitgaat naar bedrijven die elektrisch transport en vervoer mogelijk maken. “De laadpalenleveranciers, de accubouwers, maar ook de aanbieders van schakelsystemen: daar bestaat ongelofelijk veel appetite voor”, aldus De Hek. “Denk bijvoorbeeld aan een Alfen, dat een paar jaar geleden naar de beurs ging en het nu hartstikke goed doet.” Alfen haalde in 2020 nog 50 miljoen euro op door opnieuw 1,5 miljoen aandelen uit te brengen. En waar het aandeel in 2018 nog tien euro waard was, ligt de waarde per aandeel nu boven de tachtig euro.

EVBox is nog zo’n voorbeeld van een succesvol Nederlands bedrijf binnen de laad-industrie. De Hek: “Het Amerikaanse TPG Capital nam daar eind 2020 het meerderheidsbelang van over van het Franse ENGIE.” Voor in totaal 869 miljoen euro, terwijl ENGIE voor 40 procent eigenaar blijft van EVBox. “De laad-infrastructuur voor elektrische voertuigen is een gigantische groeimarkt, waar investeerders fors voor willen betalen.”

Binnen de Rotterdamse en Amsterdamse haven zal er ook steeds meer focus gaan liggen op ‘nieuwe’ energie, zowel op de terminals als in het transport daaromheen. “Ook de afvang en opslag van CO2 is een topic, met name in de haven van Rotterdam”, besluit De Hek. Mei 2021 werd bekend dat de overheid voor dit project – genaamd Porthos – maar liefst twee miljard euro aan SSDE++-subsidie reserveert.

Buy en build-strategie private equity

Wouter Helder van Lexence is ervan overtuigd dat private equity en grote corporates er voornamelijk een buy & build-strategie op na zullen (blijven) houden, ook wanneer we kijken naar de sector Transport & Logistiek. Helder: “Kralen rijgen, noemen we dat zelf. Met name die strategische private equity kiest er lang niet altijd meer voor om die directeur-grootaandeelhouder uit te kopen en zelf het roer over te nemen. Ze geven er in dit geval de voorkeur aan die ondernemer te laten zitten en zelf meer een toezichthouden rol aan te nemen. Iemand met specifieke kennis van zaken en jarenlange ervaring houden ze veel liever binnenboord.”

“Wat je dan ziet, is dat je een nieuwe holding krijgt, waarin de overgenomen ondernemer zelf óók investeert, om zo weer andere ondernemers over te kunnen nemen.” Wat op zijn beurt weer een oplossing oplevert voor de minimale spaarrente van tegenwoordig. “Werd je als ondernemer vroeger overgenomen, dan ging de voorkeur toch meer uit naar cash. Tegenwoordig laten ze zich ook graag betalen in aandelen van de holding. Anders zitten ze zelf met een grote zak geld, waar ze uiteindelijk zelf weer mee de hort op moeten.”

Lees ook: Sectoranalyse Consumer Goods: ‘Waardebepaling ontzettend lastig’