Sectoranalyse Assurantie: Consolidatiegolf Nederlandse verzekeringsmarkt verwacht

Vier punten

● Consolidatie binnen assurantie houdt nog wel even aan.

● Ondernemingen met volmacht zijn gewilde prooi.

● Grote partijen hanteren buy & buildstrategie.

● Ondanks schaalvergroting blijft lokale aanwezigheid belangrijk.

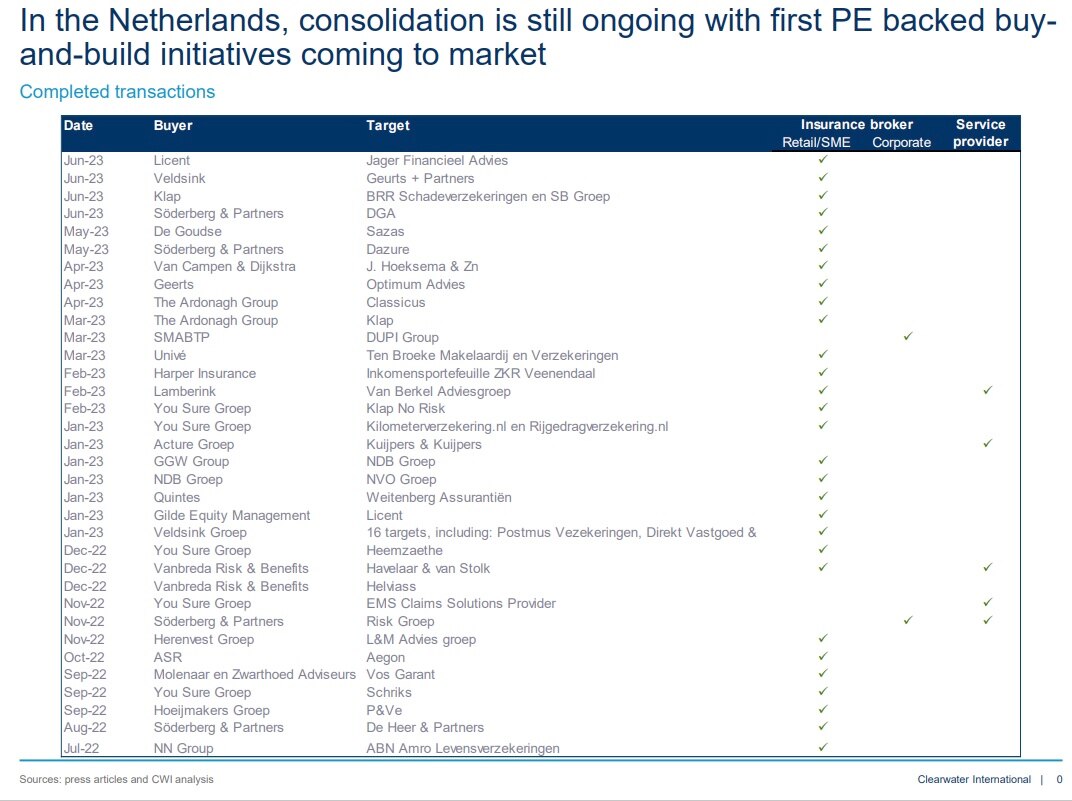

Een consolidatiegolf in de verzekeringsmarkt is al een paar jaar gaande, en die houdt voorlopig niet op. Waar eerst de grootste verzekeraars in Nederland al samenklonterden, is het nu de beurt aan de volmachtpartijen, brokers en tussenpersonen, want: Groot wil zakendoen met groot.

Meerdere M&A-experts zien de beweging, en denken dat er dit en volgend jaar veel overnameactiviteiten in de assurantiemarkt zijn te verwachten. Die beweging is al een paar jaar gaande, maar steeds meer buitenlandse partijen oriënteren zich op de markt. Het afgelopen halfjaar zijn nieuwe internationale partijen toegetreden tot de Nederlandse intermediaire markt. Nieuwe strategische kopers staan aan de poort te rammelen. Het gevolg: koop en verkoop houdt niet meer op bij de landsgrenzen. De markt wordt pan-Europees.

Hoe is de markt verdeeld?

De assurantiemarkt is onder te verdelen in verschillende categorieën. Allereerst zijn er de verzekeraars zelf, de risicodragers van de polissen. Daarnaast opereren de brokers, wat vroeger tussenpersonen heette. Deze partijen zijn de professionele adviseurs van de verzekeringnemer, die de risico's van verzekeringnemers inventariseert, analyseert en adviezen geeft over het verzekeren van risico's en in opdracht van de consument bemiddelt bij het afsluiten van verzekeringen.

Het is gebruikelijk dat bedrijven in de sector meerdere rollen hebben. Een aantal heeft dan ook nog een volmacht. Een volmacht neemt bijna alle werkzaamheden van de verzekeringsmaatschappij over. Denk hierbij aan het verstrekken van offertes of het afsluiten of aanpassen van verzekeringen. Een volmacht voert een eigen verzekeringsadministratie, handelt veel schades zelf af en int de verzekeringspremies. Zo kan het voorkomen dat een verzekeraar soms nauwelijks weet wie zijn verzekerden zijn; die informatie ligt bij de gevolmachtigde.

Aantal tussenpersonen loopt hard terug

De schaalvergroting is het beste zichtbaar onder de tussenpersonen. Ruim tien jaar geleden kende Nederland nog ruim 7500 tussenpersonen, nu ligt dat aantal rond de 2000. Het leeuwendeel hiervan is overigens nog steeds eenpitter; zelfstandigen die een kleine of middelgrote portefeuille beheren.

De schaalvergroting in de markt heeft dan ook een reden, zegt Harald Miedema, partner bij Clearwater Nederland (voorheen PhiDelphi), dat veel transacties in deze branche begeleidt. “De consolidatiegolf is logisch, en dit gebeurt ook al enkele jaren. Partijen zoeken schaalgrootte. Die beweging is al een tijdje gaande, maar zeker nog niet voorbij. Regelgeving rond verzekeringsproducten is veel strikter geworden de laatste jaren. De Wet Financieel Toezicht (Wft) is behoorlijk uitgebreid. En niet alleen voor de verzekeraars, maar ook voor de partijen die de producten verkopen. Sinds 2006, met de komst van de Wfd (de voorganger van de Wft) geldt er een vergunningsplicht. Sindsdien is de regeldruk op de sector opgevoerd.”

Dat maakt het werk voor kleine tussenpersonen lastiger en minder rendabel. De portefeuilles worden overgenomen door grotere partijen, of de tussenpersonen stoppen en worden niet opgevolgd.

Kopers worden kritischer

De samengang van ondernemingen levert ook besparingen op in personeel en kosten. Miedema: “Voor goede IT en compliance zijn investeringen nodig, dus daar kunnen bedrijven ook besparen. Daarnaast zien private equity-spelers deze markt als een aantrekkelijk investeringsmodel met lage kapitaalintensieve activiteit. Er zijn geen dure fabrieken, machines of wagenparken bij betrokken. Bovendien ontvangt een verzekeraar veel inkomsten aan het begin van het jaar, dat is ook aantrekkelijk voor de cashflow. En ook al lijkt het niet altijd zo, consumenten blijven over het algemeen lang klant.”

De volmachten in de markt zijn ook aantrekkelijk, benadrukt Miedema. “In de markt opereerden veel partijen zonder volmacht. Bedrijven die wel een volmacht hebben, kunnen andere partijen kopen en vervolgens de gekochte volumes onder de eigen volmacht brengen. Door de volmachtpremie van soms wel vijftien procent wordt het heel aantrekkelijk om volume op te bouwen.

De overnamemarkt wordt wel volwassener, merkt Miedema op. Partijen kijken kritischer naar de cijfers. “Dat is goed. Jarenlang werd er van alles gekocht om maar niet de boot van schaalvergroting te missen. Nu doen ze meer onderzoek naar de gezondheid van de portefeuille, naar de integratie van IT-systemen en naar de klantrelatie. Maar dat is alleen maar gezond.”

Bron: Clearwater International

Europa komt naar Nederland

Het internationale spel wordt duidelijk als je kijkt naar de herkomst van nieuwe spelers. De Ierse Ardonagh Group was tot voor kort onbekend op de Nederlandse markt, maar inmiddels hebben ze de Nederlandse verzekeringsmakelaars Léons, Klap en Classicus gekocht in Nederland. Door de schaalgrootte is het plots een speler om rekening mee te houden.

Datzelfde geldt voor het Duitse GGW. Dat nam onlangs het Noord-Hollandse familiebedrijf en gevolmachtigde NDB Groep over. GGW Group is een groep van verzekeringsmakelaars en volmachtbedrijven en bestaat uit twee overkoepelende merken: Leading Brokers United (voor de bemiddelingsactiviteiten) en Wecoya Underwriting (voor de volmachtactiviteiten). GGW Group werd begin 2020 opgericht en telt nu dertig partnerbedrijven en meer dan één miljard euro aan premies. In Duitsland werd het binnen drie jaar een top-3 speler.

Is het aantal kopers op de markt dan zo hard toegenomen? Dat valt mee, want traditionele kopers maken even pas op de plaats. Heinenoord, waar NN nu aandeelhouder is, was een belangrijke koper. Alpina, de bundeling van Voogd & Voogd en Heilbron, heeft veel gekocht. Volgens Miedema zijn deze partijen nu intern aan het kijken om de kansen die de overnames opleveren ook echt te realiseren. Verder kopen past dan even niet in de strategie.

We volgen Britse markt

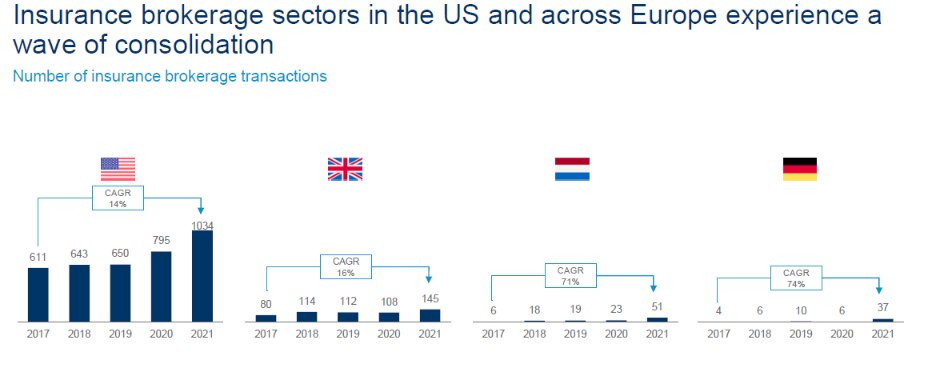

Winfred de Kreuk en Mark Zuidema, namens KPMG betrokken bij veel grote overnames, zien nog een reden voor de toename in overnames. Schadeverzekeringen vormen nog steeds het grootste aandeel in de markt, maar in vergelijking met decennia geleden, zijn er veel minder specialisten. Veel partijen bieden veel producten aan, waardoor ze een grotere groep kopers aantrekken. “Die consolidatiegolf is inderdaad al een tijdje bezig. Je kunt een parallel trekken met de Britse markt. Die loopt een paar jaar voor op de Nederlandse, en een soortgelijke beweging was daar zichtbaar”, zegt Zuidema.

De Kreuk haalt ook de terugloop van het aantal tussenpersonen aan. “Regelgeving en compliance-vereisten zijn inderdaad alleen maar strenger geworden. Dat heeft ertoe geleid dat de groep ouder is geworden, omdat nieuwelingen niet meer wilden investeren in de nieuwe regels. In Nederland zijn een aantal platformen ontstaan, die de kleintjes opkopen. Die zijn inmiddels zo groot dat ze ook naar het buitenland kijken.”

De grootste is Alpina, de samenvoeging van Voogd & Voogd en Heilbron. De Kreuk noemt ook Quintes dat verkocht is aan de Britse investeringsmaatschappij Aquiline. Ook het Nederlandse Yousure is inmiddels in handen van het Europees acterende IK Partners.

Bron: Clearwater International

Lokaal blijft

Zuidema: “Het zijn bijna allemaal buy & buildpartijen, waar de nadruk ligt op automatisering en uitmuntende IT-systemen. De reden voor de schaalvergroting moet voor een belangrijk deel gezocht worden in de beschikking over de volmachten. Die zijn heel interessant. Daarnaast spelen ook de synergievoordelen een rol.”

Automatisering is en blijft een belangrijk onderdeel van de verzekeringswereld. De ontwikkeling hierin verschilt dan ook enorm. Zo was KPMG betrokken bij een overname, waarbij de opgekochte partij sprak over ‘de kast’, als het ging om de database. In het echt bleek het ook daadwerkelijk om een kast met papieren dossiers te gaan.

Opvallend is wel dat, ondanks de schaalvergroting, het lokale karakter vaak in stand blijft. “Verzekeringspartijen zijn gericht op persoonlijke service. Ze zijn lokaal aanwezig, vaak ook als sponsor van plaatselijke sportclubs. De vroegere naam blijft dan bestaan.

Persoonlijke service, lokale aanwezigheid, sponsoring van de sportclubs in de buurt, dat proberen ze ook. Gaat verloop tegen. Heel veel partijen hebben een regionale spreiding. De vroegere naam blijft vaak bestaan, naast de nieuwe naam.

Spil in de markt

Ondanks de samenklonteringen dreigen er geen monopolies in de Nederlandse markt, zegt Zuidema. “In bepaalde regio’s zijn er misschien dominante spelers, maar er is altijd concurrentie. Vlak ook pure onlinespelers als Independer of andere portals daarbij niet uit.”

De Kreuk: “In Nederland is flinke consolidatie wat betreft verzekeraars. NN heeft Delta Lloyd overgenomen, ASR heeft Aegon in Nederland ingelijfd. Er zijn dus minder partijen, maar daar staat tegenover dat de Nederlandse markt daardoor aantrekkelijker wordt voor buitenlandse risiconemers, die nu via de tussenpersonen in de Nederlandse markt stappen. Vroeger dachten maatschappijen dat zij de macht hadden, maar door de werking van de tussenpersonen weten zij vaak niet eens wie hun klanten zijn. Dat maakt de broker de spil in deze markt.”

Lees ook: Sectoranalyse Agricultuur 'Bedrijven moeten snel zorgen dat ze top-3 speler worden'