Sectoranalyse Agricultuur ‘Bedrijven moeten snel zorgen dat ze top-3 speler worden’

Door Rob Roelofs

Vier punten

• Consolideren is het toverwoord.

• Technologie in de belangstelling.

• Duurzaamheid staat hoog in het vaandel.

• Vraag naar vlees blijft groeien.

Noem een sector waarin Nederland uitblinkt, en je komt al snel uit bij de bloem- en sierteelt. Dit onderdeel van de agrarische sector bloeit, en slaat z’n vleugels meer en meer uit over de hele wereld. Dat betekent dat de afgelopen jaren gekenmerkt werden door een enorme consolidatieslag. In veredeling, greenhouses en aanverwante sectoren is de roep om top-3-speler te worden erg groot. In deze branche is het eten of gegeten worden.

De agrisector kent vele gezichten. In Nederland ligt bijvoorbeeld de akkerbouw en veeteelt onder een vergrootglas, door de nu geldende regelgeving rondom stikstofuitstoot. De overheid wil boeren graag uitkopen, en dat heeft tot gevolg dat deze sector niet interessant is voor externe investeerders. De toekomst voor boeren binnen de landsgrenzen is dan ook zeer onzeker.

Hoe anders is dat in het buitenland. In Azië en Zuid-Amerika groeit de vleesmarkt gewoon door, en voldoet zo aan de groeiende vraag naar vlees in de wereld.

De van oorsprong al succesvolle handel in bloementeelt groeit in Nederland door, en is in een nieuwe fase aanbeland. Veelal werden bedrijven door de familie overgenomen, maar nu is de schaal van deze bedrijven te groot geworden; de familie kan een overname niet meer financieren, en daarom neemt de sector de vlucht naar private equity.

Wat kenmerkt nu de sector? Welke issues houden de ondernemers bezig? We spraken drie experts, die ieder vanuit hun eigen expertise en met hun eigen blik de sector analyseren. Zij gaan in op de ontwikkelingen binnen de agrisector, en beschrijven de implicaties hiervan op het gebied van M&A.

Familiebedrijven worden groter en groter

Luc Keltjens begeleidt namens Marktlink veel overnames in de agrisector. Hij ziet ook dat bedrijven steeds vaker kijken naar fusies en overnames. Dat is lang niet altijd uit noodzaak, weet hij. “De meeste ondernemingen draaien op zich gezonde marges, maar ze zien veel uitdagingen op zich af komen. Stijgende energiekosten spelen een belangrijke rol, net als andere toenemende kosten en veranderingen in de markt. Het is nu eten of gegeten worden. Dat blijft de komende jaren nog wel zo.”

De agri- en hortisector is overigens geen homogene groep bedrijven, benadrukt Keltjens. Naast akkerbouw en veeteelt zijn bedrijven actief in de bloem- en sierteelt en zaadveredeling. Daarnaast worden ook toeleveranciers, opslag- en voorraadbedrijven en kasbouwers tot de sector gerekend. En iedere niche staat er weer anders voor. “De landbouw en veeteelt hebben veel last van de stikstofdiscussie. Dat speelt niet in de sierteelt. Hier hoeven geen bedrijven uitgekocht of gestopt te worden.”

In deze laatste bedrijfsgroepen is juist een consolidatieslag aan de gang. “Nederland is het toonaangevende land in de sector, maar ondernemingen moeten blijven investeren om die positie te behouden. Daar zijn opvolgingsproblemen ontstaan. Het zijn bijna allemaal familiebedrijven, maar tegenwoordig is het om verschillende redenen niet meer zo vanzelfsprekend dat de kinderen het stokje van de ouders overnemen. Jongeren hebben vaak andere interesses of beschikken niet over de juiste competenties om een bedrijf te leiden. Daar komt bij dat door de toegenomen omvang van de bedrijven, opvolgers ook vaak niet over de middelen beschikken om de investeringen te doen waarmee ze onderscheidend kunnen zijn. Die ingrediënten hebben ervoor gezorgd dat private equity succesvol deze markt heeft betreden.”

Consolidatie vindt dan ook op steeds grotere schaal plaats, ziet Keltjens. Het is ook nodig om te blijven innoveren. Veredeling is bijvoorbeeld heel kapitaalintensief. “Maar als het daar goed loopt, dan zijn de marges ook heel interessant. De handel daarentegen is meer een volumespel, maar omdat het versproducten betreft, hebben die bedrijven beslist een toegevoegde waarde. Door de complexe versketen gaat handel veel verder dan simpel dozen schuiven.”

Wat gaat er komende jaren veranderen? “De druk op de kosten blijft toenemen. Energie, transportkosten en grondstofprijzen zijn volatiel en vormen ook belangrijke kostenposten in deze sector. Marges komen onder druk te staan, maar dat geeft tegelijk ook weer kansen voor overnames. De sector is sterk uit de coronaperiode gekomen, maar deze nieuwe ontwikkelingen zijn zorgwekkender. Deze bedrijven kunnen maar in beperkte mate de kosten doorberekenen aan de consument. De markt is gesloten; partijen kennen elkaar wel, maar communiceren weinig. Het is opvallend dat er vaak een derde partij aan te pas moet komen om ze samen aan tafel te krijgen. Iedereen vaart zijn eigen koers, maar ondernemers zijn wel altijd bereid om te praten over de toekomst.”

Elephants like to do it with elephants

Frank de Hek is partner bij Oaklins en adviseert internationaal bij fusies en overnames in tuinbouw en horticultuur. Ook hij ziet de consolidatiegolven in de markt. Ze volgen elkaar op, merkt hij; tussen 2013 en 2016 waren er veel deals in de sierteelt. De twee jaar daarna was de plantenvoeding aan de beurt, en tussen 2017 en 2020 zag De Hek veel overnames in de kassenbouw, en nu is dat zo bij kasequipment. “Dergelijke consolidatie zie je eerst in markten waar het meeste te verdienen valt. Daarna zakken die golven af naar andere marktsegmenten.”

De marktbewegingen zijn relatief nieuw, ziet ook De Hek. “Tien jaar geleden waren er geen grote signalen dat private equity in zee zou gaan met kwekers. Maar dat gebeurt nu volop. Veredeling is de meest attractieve sector. Daar gaan veel intellectuele eigendommen in om, en het zijn complexe markten met veel synergie. Daar komt dus de eerste consolidatie. Als er vervolgens ook in retail geconsolideerd wordt, aan het einde van de keten, ontstaat er vergroting. Elephants like to do it with elephants, dus partijen in het midden van de keten worden tegen elkaar uitgespeeld. Zij hebben als kleine speler een slechte onderhandelingskracht en worden dus gedwongen ook groter te worden. Een retailer wil namelijk niet bij 100 partijen inkopen, liever bij slechts drie.”

Ook Frank de Hek ziet de trend van eten of gegeten worden. “Kijk maar naar de markt van de veredelaars. De ‘grote’ spelers in de jaren ‘70 hadden ieder een marktaandeel van een paar procent, nu zijn dat tientallen procenten. Allemaal het gevolg van consolidatiegolven.

De groten willen in ieder gewas of bloem de grootste worden, en durven met private equity daarin te investeren. Daarnaast zien we ook gespecialiseerde bedrijven die juist één gewas kiezen en daar super goed in zijn.

De echt grote spelers zijn vaak van Nederlandse komaf, en ook in het buitenland worden veel bedrijven geleid door oorspronkelijk Nederlandse telers en ondernemers. ‘We’ hebben een goede reputatie in de wereld. Nederlandse investeerders volgen dat pad, en sluiten zich aan bij ‘feeding the world’-trend, ziet De Hek. “Neem Cofra, de investeringsmaatschappij van de familie Brenninkmeijer. Zij hebben afgelopen jaar al verschillende transacties gedaan. Daarbij investeren ze in bedrijven die echt iets toevoegen op gebied van duurzaamheid. Zo ze Ontario Plants gekocht, een grote Canadese jongeplantproducent. Net als NPM Capital en HAL Investments zijn ze ook in een kassenbouwer gestapt. Die partijen hebben goede langetermijnvooruitzichten. Nu hebben ze het even moeilijk, omdat bijna niemand kassen bouwt met de huidige hoge gasprijzen. Maar investeerders kunnen dat wel aan en kijken echt naar de lange termijn.”

Wie wint de technologieslag?

Bastiaan Oomens, partner bij PwC/Strategy& Deals, benadrukt ook de verschillen tussen de verschillende clusters. Zaadveredelaars, distributiebedrijven en processed foods-ondernemingen vallen allemaal binnen de agrisector, maar de businessmodellen zijn niet te vergelijken. “Alle clusters zijn inderdaad anders, maar ze hebben gemeen dat ze zeer interessant zijn voor investeerders vanwege de achterliggende sterke macro-drijvers. Bovendien hebben ze allen een ESG-component, dat is heel belangrijk tegenwoordig.”

In onder meer de kassenbouw ziet PwC/Strategy& Deals veel activiteit in de afgelopen twee jaar. Net als zijn collega’s constateert Oomens dat investeerders deze markt interessant vinden. We bouwen er heel veel in de wereld. Ook de partijen die leveren aan kassenbouwers doen goede zaken, zoals leveranciers van ophangsystemen of sproeicomputers.”

Ook ziet Oomens beweging in de processed foods. "Er zijn nog altijd investeerders die in de vleesmarkt stappen. Vanuit ESG-standpunt zou je verwachten dat hier weinig interesse voor is, maar het tegendeel is waar.” Daarbij moet wel opgemerkt worden dat vleesverwerkers ook de biologische en vegetarische markt betreden, zoals vleesverwerker Enkco met het vegetarische merk Vivera. Waarom nog vlees? “Er zijn goede marges te maken, zeker met geprepareerd vlees, zoals marineren, voorsnijden of verwerking in diepvriesmaaltijden.”

Een belangrijk thema dat hand in hand lijkt te gaan met ESG-doelstellingen is technologie. Oomens: “Je ziet in alle clusters veel vooruitstrevende partijen, en voor hen is de wereld het speelveld, niet de lokale markt. Partijen die zaadjes en stekjes voor bepaalde planten maken zijn zo ingericht dat ze het hele jaar door in de schappen kunnen liggen. Dat zijn wereldspelers voor wie alleen de Nederlandse markt niet interessant genoeg is.”

Op het boerenerf woedt wel een slag, ziet Oomens. “Alle activiteiten worden gemonitord en geanalyseerd, maar van wie is de data? En wie gaat er iets mee doen? Zijn dat techbedrijven als Google, de voerfabrikanten, de boeren zelf? Of partijen als SAP, die ERP-systemen bouwen die alle data kunnen inzien? Het is nog niet duidelijk wie dat gaat winnen.”

Met technologie is in ieder geval veel efficiency te bereiken, ook op het gebied van uitstoot. Drones kunnen bijvoorbeeld in kaart brengen waar meer of minder kunstmest gebruikt moet worden. “In dergelijke technologie wordt veel geïnvesteerd. Ook zijn investeerders zeer geïnteresseerd in productinnovaties, bijvoorbeeld om palmolie te vervangen. Voor die olie moeten bossen gekapt worden, dat is natuurlijk niet de bedoeling. Innovatie wordt echt ingezet voor verduurzaming. Kijk ook maar naar de groei van van research op het gebied van kweekvlees en viskwekerijen. De sector investeert stevig in ESG-gebied, ze realiseren zich dat hier iets moet gebeuren.”

De sterke positie van Nederlandse koplopers blijft nog wel even bestaan, verwacht Oomens. “In alles wat te maken heeft met bloemen, planten en kassen is Nederland wereldmarktleider. We behalen een efficiency die we nergens anders zien. De foodsector kent een paar conglomeraten die veel investeringskracht hebben en er komt veel innovatie vanuit Wageningen University & Research. Maar om een echt grote schaal te bereiken is buitenlands groeigeld nodig.”

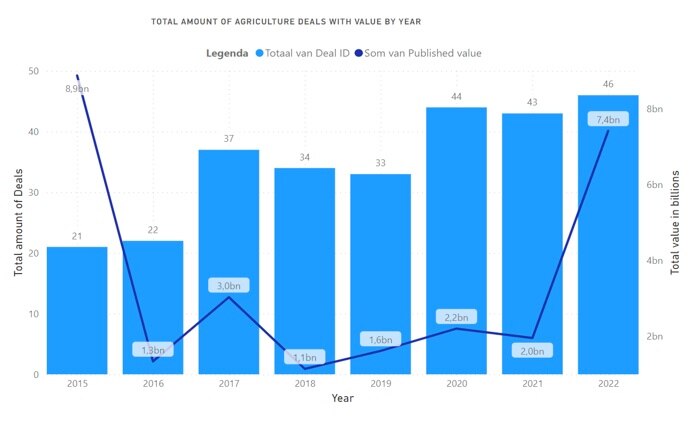

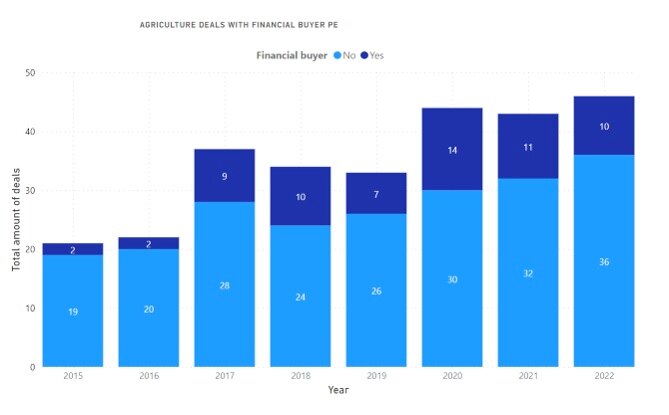

De deals van afgelopen jaar

Door de consolidatiegolven vinden er steeds grote deals plaats. Welke deals springen eruit? Welke fusies en overnames van de afgelopen jaren zijn in onze ogen symbolisch voor wat er heeft plaatsgevonden, of nog staat te gebeuren? Deze deals zijn representatief voor de markt en laten zien hoe grote bedrijven steeds grotere wereldspelers worden.

Investeringsbedrijf familie Brenninkmeijer neemt kassenbouwer Dalsem over

Dalsem, ontwikkelaar van glastuinbouwprojecten, is overgenomen door Cofra Holding, het investeringsbedrijf van de familie Brenninkmeijer, eigenaar van C&A. Het neemt de onderneming in zijn geheel over. Jan Pieter Dalsem blijft aan als algemeen directeur van Dalsem en zal, in nauwe samenwerking met Cofra, de onderneming verder versterken. De overname is, net zoals de acquisitie van Sunrock in 2020 en de investering in Intelligent Growth Solutions, onderdeel van de diversificatiestrategie van Cofra. Daarbij ligt de nadruk op de aanpak van de grootste sociale en milieu-uitdagingen waar de wereld voor staat, benadrukt de investeerder.

Dalsem werd opgericht in 1932. Het familiebedrijf wordt nu geleid door de derde generatie. Het bedrijf heeft als doel de ontwikkeling van energiezuinige, lokale systemen voor de productie van voedsel te ondersteunen. Financiële details van de transactie zijn niet bekendgemaakt. Het bedrijf is over de hele wereld actief met het ontwikkelen en realiseren van complete hightech glastuinbouwprojecten. Zo bouwde het in 2019 bijvoorbeeld mee aan een kassencomplex van 60 hectare kas in Morehead in de Amerikaanse staat Kentucky.

Cofra neemt Canadese Ontario Plant Propagation over

De Canadese plantenkweker Ontario Plant Propagation Limited is overgenomen door Cofra Holding. Het huidige managementteam blijft aan het roer staan bij de plantenkweker die sinds 2002 tomaten-, paprika- en komkommerplanten levert aan telers in Canada en Noord-Amerika.

Ook deze overname past in de diversificatiestrategie van Cofra. Boudewijn Beerkens, CEO van Cofra Holding: "Onze overname van Ontario Plants onderstreept nog ons streven om te investeren in bedrijven die een aantal van 's werelds grootste sociale en milieu-uitdagingen aanpakken." Cofra ziet toekomst in Controlled Environment Agriculture (CEA). "Ontario Plants en Dalsem zullen samen een vertrouwd ecosysteem creëren voor telers om duurzamer en voedzamer voedsel te produceren."

Het twintig jaar oude bedrijf wil met de investeerder aan boord de groeiambities voortzetten. Het bedrijf werd opgezet door de familie Vanderkooy.

HAL Investments neemt belang in Stolze en in Prins Group

HAL heeft nu 60 procent van de aandelen in T.B.T. B.V. (‘Stolze’) en 24 procent van de aandelen in PD Greenhouse Beheer B.V. (‘Prins Group’). Stolze en Prins Group zijn beide mondiaal actief in de kassenbouw. Stolze is actief op het gebied van technische installaties in tuinbouwkassen.

NPM Capital stapt in KUBO

Investeringsmaatschappij NPM Capital heeft een minderheidsbelang genomen in KUBO, een ontwikkelaar van hightech kassen voor de tuinbouw. Met de steun van NPM wil het Nederlandse familiebedrijf haar wereldwijde leiderschap in state-of-the-art kasconcepten verder ontwikkelen.

KUBO is al meer dan 75 jaar actief in de glastuinbouw. Het bedrijf bedient telers van groenten, fruit, planten en bloemen met hightech kassen, inclusief softwareondersteuning en diensten zoals training, data-analyse, beheer en operationele ondersteuning. Het bedrijf, met circa 150 medewerkers, heeft vestigingen in Monster (Nederland), Montreal (Canada) en Shanghai (China). Met een omzet van ongeveer 200 miljoen euro en projecten in 45 landen, waaronder Canada, de Verenigde Staten, Rusland, China, Japan, Zuid-Korea, Australië en Oman, is KUBO een pionier in zijn branche. Het in 1945 opgerichte familiebedrijf staat op één in de Hillenraad100: een jaarlijkse ranglijst van de 100 meest vooraanstaande bedrijven in het kennis- en kapitaalintensieve Nederlandse (glas)tuinbouwcluster.

Volgens Wouter Kuiper, CEO van KUBO en de derde generatie in het familiebedrijf, biedt verdere internationale expansie van zijn glastuinbouwbedrijf een enorme kans. "We zien dat de schaal waarop onze opdrachtgevers opereren steeds groter wordt en dat de kassen niet alleen groter, maar ook technologisch steeds complexer worden."

Lees ook: Sectoranalyse Business Services: Kennis, Kunde en Human Capital