5 redenen waarom we meer deals gaan zien in de life-sciences

• In een nieuw rapport voorspelt EY een nieuwe fase van grootschalige dealmaking in de levenswetenschappen.

• Een belangrijke indicator voor deze golf zijn twee megadeals in 2022: de acquisitie van Horizon Therapeutics door Amgen voor 27,8 miljard dollar en de buyout van Abiomed door Johnson & Johnson voor 16,6 miljard dollar.

• Er blijft een aanzienlijk aantal hoogwaardige doelwitten in de markt: bedrijven die nieuwe farmaceutische modaliteiten ontwikkelen, zoals cel- en gentherapie en op mRNA gebaseerde therapieën.

• Partnerships en strategische allianties worden belangrijker en hebben de afgelopen jaren een steeds groter deel van de inzet van biofarmaceutisch kapitaal ingenomen.

Lees ook: Sectoranalyse Medical & Biotech: Schaalgrootte, organisatiekracht, data en durf

In het laatste M&A EY M&A Firepower rapport, getiteld ‘How life sciences companies can secure value through better dealmaking', kijkt de consultancyfirma naar M&A in de levenswetenschappen dat bestaat uit o.a. biotech, biopharma en medische hulpmiddelen (MedTech).

Innovatie blijft centraal staan

‘Om waarde in de toekomst veilig te stellen, zal de focus van de industrie op innovatie verder moeten gaan dan alleen medicijnen en apparaten’, schrijft Subin Baral, EY Global Deals Leader, Life Sciences. De branche beweegt richting een intelligent gezondheidsecosysteem en hier moeten de leidende spelers in meegaan om relevant te blijven, stelt Baral.

EY ziet drie centrale thema's die dit jaar zullen bepalen hoe de life-sciencesindustrie haar vuurkracht (vermogen om M&A-deals te doen) gaat inzetten.

1) De toonaangevende spelers in de branche staan voor belangrijke uitdagingen met name vanwege het verlopen van patenten, maar hebben de vuurkracht om deze gaten te dichten door middel van dealmaking.

2) Politieke, economische en regelgevende onzekerheden hebben invloed op de koopbereidheid van de sector, maar correcties in waarderingen en dalende IPO’s en SPAC’s creëren een ‘kopersmarkt’, die de grote spelers aanzet om in deals te investeren.

3) De belangrijkste targets zijn niet alleen de bedrijven die nieuwe medicijnen en apparaten ontwikkelen die directe waarde bieden, maar ook de innovatieve technologieën die buiten de sector ontstaan, zoals doorbraken in kunstmatige intelligentie (AI), big data en robotica.

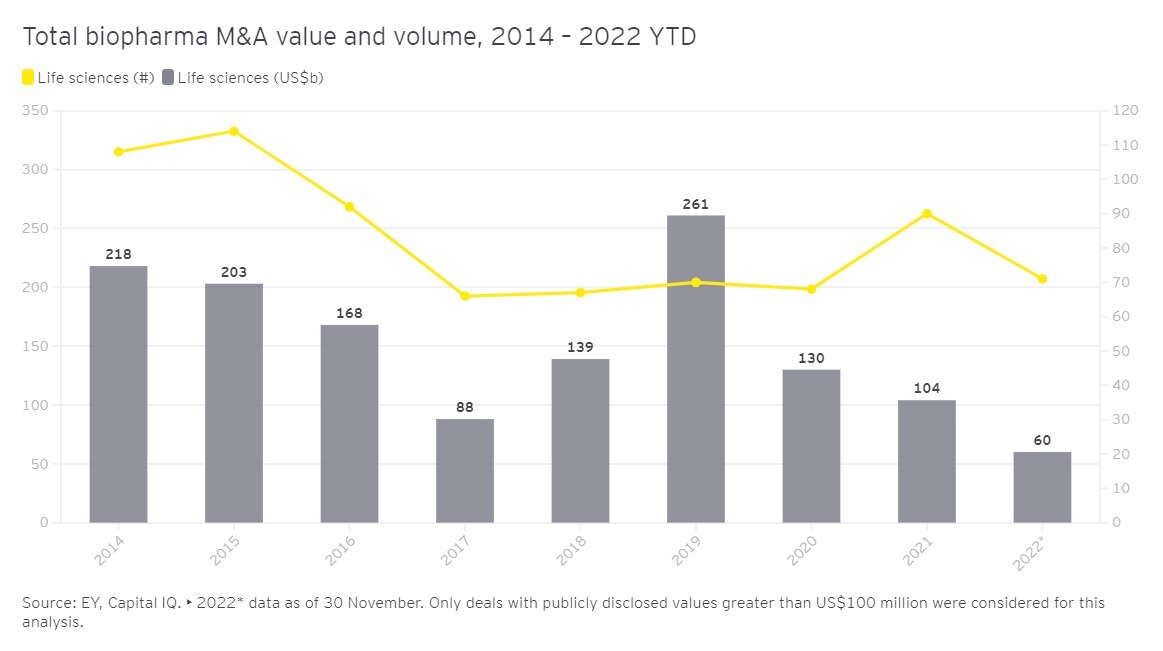

2022 was een mager jaar voor biotechdeals

Door geopolitieke onrust en macro-economische onzekerheid zagen we een daling in M&A-transacties vorig jaar. Vooral voor biopharma was het een jaar met zeer weinig dealactiviteit.

EY wijdt dit onder meer aan recordwaarderingen voor biotechtargets vanaf de vroege stadia van de coronapandemie en een hogere kapitaalliquiditeit waardoor kleinere spelers gemakkelijker toegang kregen tot openbare markten via IPO's, SPAC's en durfkapitaal (VC) financiering. Deze beperkingen verdwenen weliswaar in 2022, maar toch leidde dit nog niet tot een golf aan M&A-deals. In de biopharma liep het aantal deals zelfs terug met 42 procent vergeleken met 2021. Dat zou dit jaar weleens kunnen veranderen, denkt EY.

5 redenen waarom deals in de life-sciences nu wél gaan plaatsvinden

Factor 1: Recordniveau aan vuurkracht

Volgens het EY-rapport heeft de life sciences-industrie een enorme oorlogskas van 1,4 biljoen dollar. Dat is een stijging van elf procent ten opzichte van 2021 en het hoogste niveau sinds EY begon met de meting in 2014.

Factor 2: Leidende producten verliezen octrooibescherming

Een bedreiging voor de inkomsten van de biofarmaceutische industrie is het aankomende verloop van de octrooibescherming van leidende producten waardoor er goedkopere alternatieven op de markt zullen komen. Om waarde te blijven genereren voor aandeelhouders zal de innovatiepijplijn weer gevuld moeten worden en zullen de grote spelers op zoek moeten gaan naar hoogwaardige acquisities.

Factor 3: De volgende innovatiegolf komt eraan

Wetenschappelijke innovatie in nieuwe medicijnen of apparaten zal in de toekomst waarschijnlijk niet het hoge rendement kunnen opleveren dat de industrie verwacht. De branche zal moeten profiteren van de nieuwe innovatiegolf, waarbij meerdere nieuwe therapeutische modaliteiten op de markt komen, waaronder cel- en gentherapieën. Naast de traditionele technologieën voor medicijnen en medische hulpmiddelen, ontstaan er ook nieuwe mogelijkheden om digitale technologieën en data-analyse te gebruiken op manieren die de gezondheidszorg kunnen transformeren naar een intelligent gezondheidsecosysteem.

Factor 4: Hoge waarderingen minder een issue

Na de marktcorrecties van 2021-22 zouden de hoge waarderingen van targets minder een obstakel moeten zijn in 2023. De prikkels om deals te sluiten zijn al ruimschoots aanwezig (zie hierboven) en de lagere waarderingen zullen nog een extra motivator vormen voor potentiële kopers.

Factor 5: Achteruitgang van de markt voor beursintroducties

Kleinere life sciences-bedrijven hebben momenteel minder toegang tot openbare markten omdat IPO- en SPAC-financiering uitdagender wordt, waardoor de kans op M&A-exits groter wordt.

Er zijn nog wel een aantal bottlenecks, zoals macro-economische onzekerheid wat leidt tot hogere kapitaalkosten en mogelijke interventies van beleidsmakers met onzekere gevolgen voor de prijsstelling van geneesmiddelen, markttoegang en antitrustreguleringen, maar al met al ziet het M&A-landschap er positief uit voor de sector.

Lees ook: Patrick Krol (Aescap Life Sciences) constateert toename van licentiedeals binnen biotechnologie