Sectoranalyse Medical & Biotech: Schaalgrootte, organisatiekracht, data en durf

Vijf punten

• Outsourcing strategische keuze in het kader van flexibiliteit en kostenbesparing.

• Gentherapie weer helemaal terug.

• 2019 actief jaar op het snijvlak van fusies en overnames en Medical & Biotech.

• MedTechs razend interessant voor investeerders.

• Grotere partijen worden alleen maar groter.

Ontwikkelingen in de medische en biotechnologische sector raken ons allemaal. Van varkensharten die – al dan niet succesvol – het mensenhart vervangen, tot gen-modificaties en vaccins die samenlevingen weer wijd opengooiden. Onderzoeken we de sector Medical & Biotech, dan onderzoeken we dus ook onze toekomst. En hoe de kwaliteit van ons leven eruit komt te zien.

Natuurlijk, we weten steeds meer. Hoe ons lichaam werkt. Welke medicijnen welke ziekten en stoornissen genezen (of in ieder geval onderdrukken/controleren). Discussies verschuiven. Niet zozeer qua thematiek, maar wel qua focus daarbinnen. Waren topics als dierproeven pak ‘m beet tien jaar geleden veel meer alomtegenwoordig, tegenwoordig staan andere ethische kwesties meer in de schijnwerpers.

In hoeverre moeten we ziektes bij ongeboren kinderen opsporen? In welke mate is het ethisch om genen te bewerken, tot we allemaal aan het perfecte plaatje voldoen? Vragen waar geen pasklaar antwoord voor klaarligt.

Terwijl antwoorden op diezelfde vragen vroeg of laat wel een impact hebben op de praktijk van fusies en overnames. Medische en biotechnologische startups springen in op vragen en behoeften vanuit het werkveld, maar hoe weet je als financier nou of je dat ene lot uit de loterij of uiteindelijk aan het langste eind trekt?

Zoals ook sector-overschrijdende uitdagingen niet aan organisaties binnen Medical & Biotech voorbijgaan. Personeelsschaarste, torenhoge energieprijzen, materiaaltekorten: deze vraagstukken uitgebreid behandelen zou synoniem staan voor talloze open deuren opentrappen, maar goed: het niet vermelden maakt deze sectoranalyse anders ook wereldvreemd.

Met drie experts die zich op het snijvlak van Medical & Biotech en fusies en overnames bevinden gaan we in gesprek over trends, thema’s en ontwikkelingen die de sector nu raken of die vroeg of laat gaan spelen. En hoe dit zorgt voor verminderde of juist toenemende activiteiten op het vlak van M&A.

We laten hun inzichten u graag verrassen. Veel leesplezier toegewenst!

1. Thematiek binnen Medical & Biotech: toenemende outsourcing, data en inkoopkracht steeds meer van belang, gentherapie weer helemaal terug

Voornamelijk outsourcing is een trend die binnen de medische sector in toenemende mate speelt, omschrijft Andre Holwerda. Hij is Director M&A Integration/Seperation bij Tata Consultancy Services (TCS). “De kern van alle grote farmaceuten is hun portfolio van gepatenteerde medicijnen en misschien wel nog meer hun pijplijn aan innovaties. Dit bepaalt hun huidige en toekomstige verdiencapaciteit. Door de toenemende prijsdruk op de medicijnen die al langer op de markt zijn, ontstaat er de behoefte om daar óf afstand van te nemen óf grote delen van de productie te outsourcen. Het outsourcen van het ontwikkelen, door-ontwikkelen en fabriceren van medicijnen staat op veel plekken op de strategische agenda. De organisatie daaromheen wordt steeds vaker buiten het eigen bedrijf neergelegd”, omschrijft hij. “De hele IT infrastructuur gaat tegenwoordig gewoon in de cloud, met het beheer uitbesteed. Dat is wel een hele specialistische tak. Farmaceuten hebben namelijk een forse rapportageverplichting, je hebt te maken met compliance en de ketenaanspraklijkheid is aanzienlijk.”

Dit outsourcen maakt medische bedrijven een stuk schaalbaarder en flexibeler, ziet Holwerda. De waarde daarvan werd tijdens de wereldwijde lockdowns gedurende de coronacrisis alleen maar duidelijker. Terwijl er qua medische productie natuurlijk maximaal aanspraak werd gedaan op de sector. “Farmaceuten hebben er behoefte aan om de productie zo snel mogelijk te kunnen verplaatsen van het ene naar het andere land, afhankelijk van waar de behoefte ligt.”

Outsourcing brengt ook (imago)risico’s

Zoals eigenlijk alles heeft ook die grotere mate van flexibiliteit (door onderzoeksinstituut Gartner omgedoopt tot ‘composable business’) een keerzijde. Holwerda: “Medicijnproductie vraagt om behoedzaamheid. Het gaat immers om gezondheidsproducten die heel erg gecontroleerd worden. Gaat het in een van je fabrieken, of in een locatie waar je productietijd inkoopt, mis? Dan is heel je imago naar de knoppen. Dat is misschien nog erger dan de directe financiële schade.”

Organisatiekracht en kostenbesparingen zorgen voor beheersbaarheid

Organisatiekracht, kostenbesparingen, en meer specifiek automatisering, spelen een grote rol binnen het beheersbaar maken van de hele keten en het verder optimaliseren van de bedrijfsvoering, ziet ook Jeroen Oldengarm, partner bij Marktlink.

Oldengarm: “Over de gehele linie verlangen klanten van leveranciers dat ze zoveel mogelijk service verlenen. Niet met accountmanagers die bij de pinken zijn, maar met geautomatiseerde en gestandaardiseerde inkoopprocessen. Bij wijze van spreken dat als er in het ziekenhuis nog tien bepaalde producten zijn, er automatisch een bestelling uitgaat.”

Wet- en regelgeving MDR

Een andere reden om met schaalvergroting en automatisering aan de slag te gaan is de toenemende wet- en regelgeving in de medische sector. Zoals de Medical Device Regulation (MDR).

Oldengarm: “Medische apparatuur die gebruikt wordt moet aan allerlei richtlijnen voldoen en gekeurd worden. Sinds mei vorig jaar is dit verplicht, maar er is nog veel om te doen. De toepassing ervan wordt langzaam door de markt geadopteerd. Maar wil je hier als organisatie aan kunnen blijven voldoen, dan zul je moeten investeren in gestandaardiseerde processen.”

Gentherapie helemaal terug

Een segment binnen de sector Medical & Biotech die, onder invloed van technologie, een forse vlucht heeft genomen, is gentherapie. Volgens Johan Renes, partner bij advocatenkantoor Simmons & Simmons, verschijnen er in dat segment steeds meer startups. Renes: “Waar iedereen nu achteraan rent is CRISPR-Cas, een nieuwe technologie die je genome editing zou kunnen noemen.”

Renes legt uit: “Om het niet te ingewikkeld te omschrijven: alsof je een stuk tekst in Microsoft Word eruit knipt en er een nieuw stukje tekst inplakt, maar dan op genetisch vlak.” Erg interessant om te doen wanneer een cel ietwat afwijkt: dan haal je het ongezonde onderdeel eruit, en vervang je dat door een gezond deel. “Als bedrijf in de sector Medical & Biotech is dit een stukje technologie dat je niet mag missen.”

IT & Life science

Wat je eigenlijk niet kúnt missen, is de constatering dat IT en life science steeds meer in elkaar verstrengeld raken. Renes: “Wat ook niet zo gek is, want ook op het vlak van life science zijn veel data nodig voor data-analyses en meta-data-analyses. Zo kunnen we eindelijk van bijvoorbeeld dierproeven afstappen.” De sector heeft de afgelopen vijftig jaar immers al ontzettend veel proeven gedaan. “Er valt nog enorm veel waarde te behalen en inzichten te vergaren door die resultaten met elkaar te combineren.”

Het is niet voor niets dat een techbedrijf als Google belangen in life science-bedrijven inneemt. Niet alleen om dierproeven uit de wereld te helpen, maar ook om hun voorspellende kracht in te zetten. “Google heeft bijvoorbeeld een model gebouwd waarmee je de structuur van een eiwit kunt voorspellen.” Desondanks valt er binnen life science op het vlak van vaart maken nog een wereld te winnen. “Alles gaat volgens cycli: gentherapie was twintig jaar geleden al hot, maar gaandeweg komen ze binnen de sector steeds barrières tegen die ze moeten slechten.”

2. Toonaangevende Nederlandse deals in het kader van Medical & Biotech

Gentherapie is weer terug van eigenlijk nooit weggeweest, terwijl ook kleinere medische bedrijven de afgelopen jaren een rol op de voorgrond hebben gespeeld. Denk aan een Moderna, dat het MRNA-vaccin tegen het coronavirus heeft ontwikkeld en geproduceerd.

Aan de andere kant is de sector Medical & Biotech ook een stuk complexer geworden, met strengere wet- en regelgeving die producenten van medische (hulp)middelen tegen steeds hogere eisen toetsen. Schaalgrootte lijkt een steeds belangrijkere variabelen in de sector te worden. Hoe reageren bedrijven in de sector op deze beweging?

We doken in de M&A Database en selecteerden drie deals die illustratief zijn voor de ontwikkelingen die momenteel gaande zijn (of op stapel staan). Inclusief een unicum: voor de eerste keer behandelen we een deal die juist níét door is gegaan.

Partners Group koopt Pharmathen van BC Partners

Partners Group, een in Zwitserland gestationeerde private equity-firma, heeft het Nederlanders Pharmethen overgenomen van de Britse private equity-firma BC Partners, werd in de zomer van 2021 bekend. Met behulp van deze deal is Pharmathen in staat om op Europese en wereldwijde schaal verder te groeien. De belangrijkste markt om nu verder te veroveren: de Verenigde Staten. Met de deal is in totaal zo’n 1,6 miljard euro gemoeid.

Pharmathen is een van de meest toonaangevende bedrijven op het gebied van het samenstellen en bezorgen van complexe medicatie. Met name op het gebied van Research & Development (R&D) neemt Pharmathen een voorname positie in. Bij Pharmathen werken zo’n 1200 mensen van 22 verschillende nationaliteiten, verdeeld over negen locaties wereldwijd.

“Met behulp van de ondersteuning van het wereldwijde platform van Partners Group kijken we ernaar uit om een powerhouse te worden op het gebied van medicatie, een betrouwbare partner te zijn voor blue chip-klanten wereldwijd en een positieve impact te hebben op het leven van mensen, door hen een betere gezondheid te bezorgen”, aldus Dimitris Kadis, CEO van Pharmathen in het persbericht op de website van Partners Group.

Scenic Biotech haalt 28 miljoen euro op tijdens Series A-investeringsronde

Het Nederlandse Scenic Biotech, een pionier in de ontdekkingstocht naar genetische modifiers die het mogelijk maken om ziekte-modificerende therapieën te ontwikkelen voor bijzondere genetische afwijkingen en andere afschuwelijke ziekten, heeft in een series A-investeringsronde 28 miljoen euro opgehaald. Dit valt onder meer te lezen in een bericht op techplatform Silicon Canals.

Bij de investeringsronde waren de nodige partijen betrokken. Eir Ventures, BioMedPartners en Vesalius Biocapital zijn de voornaamste verstrekkers, maar ook Inkef Capital, BioGeneration Ventures en Oxford Science Enterprises deden een duit in het zakje. Met het opgehaalde kapitaal hoopt Scenic Biotech drie medicijnen op de markt te kunnen brengen die zich dus richten op zeer bijzondere genetische ziekten, valt te lezen op Fierce Biotech.

Thermo Fisher Scientific dacht Qiagen over te nemen van aandeelhouders

In maart 2020 werd bekendgemaakt dat het Amerikaanse Thermo Fisher Scientific voornemens was het Duits-Nederlandse Qiagen over te nemen van de toenmalige aandeelhouders. Met de deal was een totaalbedrag van 11,5 miljard euro gemoeid, valt onder meer te lezen in een bericht op de website van nieuwsdienst Bloomberg. Dit zou neerkomen op 39 euro per aandeel.

Waar binnen Thermo Fisher Scientific de verwachting heerste dat de aandeelhouders van Qiagen wel met het bod akkoord zouden gaan, bleek het tegendeel waar te zijn. Slechts 47 procent van de aandeelhouders ging akkoord, waar 66 procent nodig was. Een verhoging van het bod van tien procent, naar 43 euro per aandeel, bleek eveneens onvoldoende.

Hoewel de aandeelhouders daarmee hun zin kregen, moest Qiagen op zijn beurt wel een vergoeding van 95 miljoen euro aan Thermo Fisher Scientific betalen, als een tegemoetkoming in de kosten van de overname die uiteindelijk niet doorging. Op de beurs steeg het aandeel van Qiagen binnen een week na de geklapte overname wel, met meer dan tien procent.

Daaropvolgend besloot Qiagen, dat nog steeds niet is overgenomen, zelf de overgebleven 80,1 procent van de aandelen in NeuMoDx Molecular over te nemen, voor 234 miljoen dollar.

3. Fusies en overnames in de sector Medical & Biotech

Het feit dat we met zijn allen steeds ouder worden en de sterke vergrijzing die eraan zit te komen, vergroten de druk op de sector Medical & Biotech. Het steeds grotere beroep dat we (gaan) doen op gezondheidszorg en medicatie maken het belang van wetenschappelijk onderzoek en innovaties op het gebied van onder meer biotechnologie alleen maar groter. Schaalgrootte lijkt het toverwoord te zijn.

Hoe vertalen de eerder vermelde trends, thema’s en ontwikkelingen zich door op het vlak van fusies en overnames? Allereerst kijken we naar onze M&A Database, om ons een cijfermatig beeld te kunnen vormen van de dynamiek op het kruisvlak van M&A en Medical & Biotech. Vervolgens gaan we in gesprek met onze experts: wat zien zij dat er in de markt gebeurt? En hoe ontvouwt dit zich richting de toekomst?

Terugblikken: 2019 een actief jaar, ook voor private equity

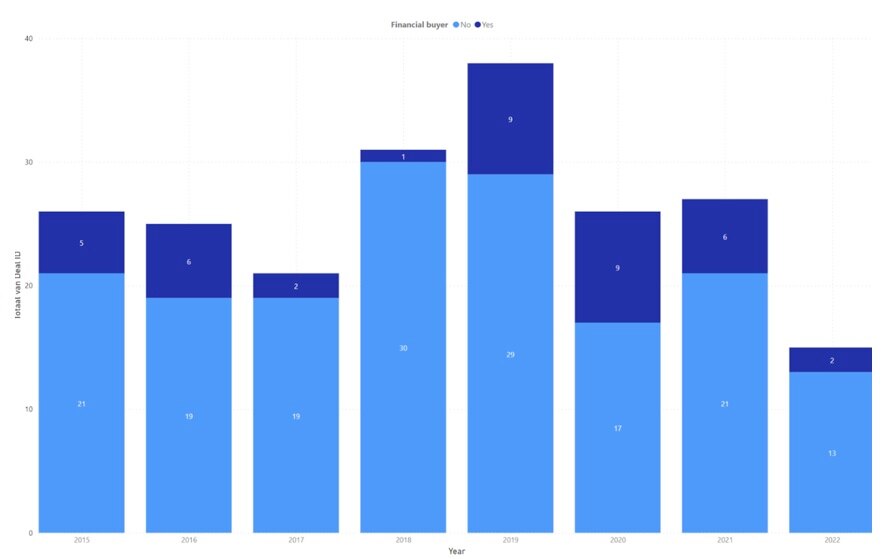

Nemen we een kijkje in onze M&A Database, dan zien we dat 2019 het meest actieve jaar was wat betreft geregistreerde Medical & Biotech-deals in onze database. Met name de deal waarbij Pfizer Upjohn en Mylan fuseerde springt hierbinnen in het oog: dit was een deal met een totale waarde van 19,5 miljard euro.

Bron: M&A Database (deals meegenomen tot en met oktober 2022)

Private equity bleek als kopende partij ook behoorlijk actief in 2019. Echter, verhoudingsgewijs waren private equity-firma’s in 2020 actiever: toen was in 35 procent van de deals private equity de koper: in 2019 was dit 24 procent.

Vooruitblikken: samen de volgende stap zetten, MedTechs interessant, terwijl sector consolideert.

Jeroen Oldengarm van Marktlink ziet dat steeds meer investeerders instappen in een sector die van oudsher door familiebedrijven werd gedomineerd. Deze investeerders benutten de ruimte die ontstaat doordat opvolging, althans binnen de familie, een stuk minder vanzelfsprekend is.

Oldengarm: “Opvolging zien we inderdaad minder. Onder meer doordat mensen op steeds latere leeftijd kinderen krijgen en ondernemers niet willen wachten totdat een potentiële opvolger er überhaupt klaar voor is.” Maar dat is niet de enige reden waarom steeds meer ondernemers extern op zoek zijn naar een opvolger of compagnon. “Ze vinden het ook wel prettig om de volgende stap samen met iemand te zetten. En daarbinnen eventueel de waarde van het bedrijf al voor een stuk te verzilveren, en vervolgens een buy & build-strategie uit te rollen.” De meeste klanten van Marktlink zitten tegenwoordig in de leeftijdscategorie ‘begin 40 – begin 50’.

En met investeerders hebben we het over private equity, onder meer gefund door pensioenfondsen. “Vroeger investeerden zij hun kapitaal vooral op de beurs, maar vandaag de dag willen ze wel wat diverser investeren.” En waarom dan niet in het MKB binnen de sector Medical & Biotech? “Het zijn bedrijven met veel groeipotentie, waar nog veel schaalvoordelen vallen te behalen.”

Zoals ook de snellere, jongere startups, de MedTechs, een interessante investering vertegenwoordigen. Holwerda (TCS): “Bij farmaceuten kan een ontwikkelcyclus zomaar tien jaar duren, bij MedTechs is er soms niet eens een patent, maar draait het vooral om een korte time-to-market. Vervolgens gaan ze ervanuit dat de concurrent er twee jaar over doet om je innovatie te kopiëren en dan zit je hopelijk zelf al in de volgende generatie van die ontwikkeling. Neem bijvoorbeeld minimaal invasieve hartkleppen: heb je de nieuwste producten of generatie? Dan blijf je de marktleider. Zolang de nieuwe generatie ook maar weer aantoonbaar klinische waarde toevoegt.”

Hoewel patenten wel nog steeds een voorname driver vormen binnen de sector, erkent Holwerda. “Novartis is hier bijvoorbeeld heel erg actief in. Ieder jaar hebben ze overnames; dit zijn vaak aankopen van medicijnpatenten. Aangezien er ieder jaar ook weer patenten verlopen, zijn ze steeds bezig om hun portfolio op niveau te houden.” Desinvesteren hoort er dus ook bij: zo verkocht Novartis haar aandelen Roche weer terug aan de onderneming, voor bijna 18 miljard euro.

Consolidatieslag duidelijk zichtbaar

Zoals er ook een consolidatieslag zichtbaar is, die zich volgens onze experts verder door blijft zetten. Oldengarm: “Met name in toeleveringsketen, de groothandelsbedrijven in de sector. Maar ook in de wereld van privéklinieken, waar steeds meer vraag naar ontstaat.”

Customer centricity is een van de kernwoorden hierbinnen. Oldengarm: “Er zijn een aantal partijen die willen groeien vanwege het inkoopvolume, maar ook in het kader van het ontzorgen van de klant. Die zien dat het voor hen fijn is wanneer bedrijven binnen de sector steeds meer als een one stop shop fungeren. Een leverancier die hen geruststelt. “Die aangeeft ‘geen zorgen, wij regelen het, we hebben al de benodigde spullen voor je beschikbaar’.”

Johan Renes van Simmons & Simmons herkent dit. “De grote bedrijven worden alleen maar groter. Ze snijden onder andere early research eruit, zodat er meer geld overblijft voor onderzoek in een latere fase. En daarvoor heb je weer schaal nodig; waarvoor je bij die grote bedrijven aan het juiste adres bent.”

Partijen die de aankomende jaren sowieso op de nominatie staan om overgenomen te worden, zijn organisaties die zich op eerdergenoemde gentherapie richten, verwacht Renes. “Alles wat met CRISPR-Cas of gentherapie te maken heeft, is een interessante potentiële overnamekandidaat. Zoals ook alles wat de integratie tussen AI en life sciences bevordert gewild is.” Wie daarin stappen? “Big Pharma, Big Tech, maar ook private equity. Hoewel die eerste wel meer risicomijdend begint te acteren. De Valley of the Death binnen de sector wordt alleen maar groter: hoe meer risico er uit een organisatie is, hoe aantrekkelijker die wordt voor Big Pharma.”