Overnames: ‘However beautiful the strategy, you should occasionally look at the results’

Last modified: 20 juli 2023 12:17

Strategie wordt vaak overschat. Natuurlijk moet je een heldere strategie hebben als je je aan fusies en overnames waagt. Denk echter niet dat je er daarmee bent. De vertaling van powerpoint naar praktijk is veel lastiger dan het vooraf lijkt. Uit verschillende bronnen en mijn eigen 25-jarige ervaring blijkt dat het succes van transacties voor tachtig procent afhankelijk is van timing en executie. Zoals de Britse staatsman en voormalig premier Sir Winston Churchill ooit al zei: “However beautiful the strategy, you should occasionally look at the results.”

Bij een perfecte executie kan iedereen zich waarschijnlijk wel iets voorstellen, maar wat is nou precies goede of slechte timing? Een kleine vergelijking kan helpen dit duidelijk te krijgen. Stel, u gaat naar een feestje. U bent laat. Als u binnenkomt zijn de meeste bubbels al uit de fles, de bitterballen koud en de leukste meisjes (of jongens) inmiddels bezet. Een duidelijk voorbeeld van slechte timing. U had beter wat eerder naar het feestje kunnen gaan.

Beter nooit dan laat

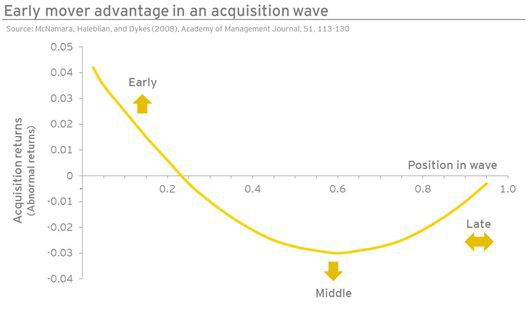

Met fusies en overnames werkt het net zo. Ze voltrekken zich in golfbewegingen, vaak per sector, en ook internationaal. Sinds het eind van de negentiende eeuw tot ongeveer 2008 hebben zich wereldwijd zes grote fusiegolven voorgedaan. De Michigan State University en de University of California hebben onderzoek gedaan naar fusiegolven. Daaruit komt hetzelfde beeld naar voren als uit het voorbeeld van het feestje. Degenen die als eerste hun slag slaan bij een overnamegolf maken een mooi rendement. Iedereen die later komt heeft minder of geen profit en bedrijven die op het hoogtepunt van de overnamegolf acquireren maken een groot verlies.

Enkele praktijkvoorbeelden illustreren dit statistische onderzoek. Sandoz kocht Ciba-Geigy in 1996, aan het begin van een fusiegolf in de farmaceutische sector. Het rendement op deze acquisitie was 70% over de eerste twee jaar – aanzienlijk beter dan wat concurrenten later in deze fusiegolf op acquisities behaalden. De acquisitie van Nuon door Vattenfall laat duidelijk zien dat het ook erg mis kan gaan. De liberalisatie van de energiemarkt veroorzaakte een overnamekoorts. Nuon werd gekocht in 2009, toen de deze fusiegolf op z’n hoogtepunt was. De investering bleek zwaar verliesgevend. Op de koopsom van € 10 miljard heeft Vattenfall later € 4 miljard moeten afschrijven. Het meest dramatische voorbeeld is echter de overname van AOL door Time Warner. Deze megamerger van USD 164 miljard vond plaats in het jaar 2000, op het hoogtepunt van de dotcom bubble. Al in 2002 rapporteerde de fusiecombinatie een verlies van USD 99 miljard, vooral door afschrijving op goodwill.

Is nietsdoen een optie?

Het is erg belangrijk te weten waar je je bevindt in een fusiegolf. Individuele sectoren kennen ieder hun eigen aanjagers voor fusie- en overnameactiviteit. Denk aan deregulering, zoals het afschaffen van de melkquota per 1 april 2015, marktwerking, bijvoorbeeld de huidige consolidatie onder payrollbedrijven, of technologische innovatie. In een ideale situatie herken je vooraf de indicatoren van een fusiegolf en sla je je slag aan het begin. Grote kans dat je een mooi rendement zult maken. Maar stel dat je een consolidatieslag herkent op het moment dat die al een poosje bezig is: wat moet je dan doen? Vragen die daarbij spelen zijn onder andere: wil ik meedoen in een consolidatieslag, zal ik me afzijdig houden en, indien ja, kan ik me dat eigenlijk wel permitteren?

Wat is uw mening? Wordt vervolgd.

Arjan Groen is partner bij EY en specialist in M&A en Integratie