Minder overnames goed voor Nederland

Last modified: 20 juli 2023 12:15

Recentelijk rapporteerde The Economist een toename van het aantal fusies (The Economist, 28 juni 2014): “Mergers and Acquisitions (M&A) announced around the world so far this year have been worth over $1.7 trillion, the highest first-half total since 2007. The average deal size rose to $238m, also the highest since 2007.”

Door Wilfred Dolfsma en Killian McCarthy

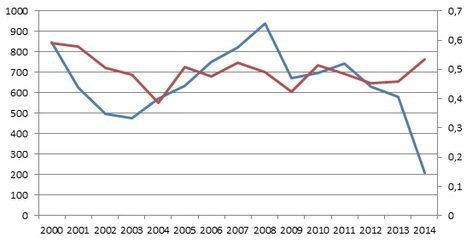

Onderstaande figuur laat zien dat dat voor Nederland niet het geval is: in 2013 was het aantal deals waarbij een Nederlandse overnemer betrokken was (579) nog steeds 38% lager dan in 2009. Hoewel The Economist graag het aantal overnames ziet toenemen, omdat bedrijven op de markt voor corporate controle zo in het gareel gehouden zouden worden, is het de vraag of we de toename van het aantal deals wereldwijd moeten toejuichen, en moeten kniezen over het verder wegzakken ervan in Nederland. De meeste overnames vernietigen immers marktwaarde (McCarthy & Dolfsma 2013).

Aantal Nederlandse deals 2013 (blauw) en dealwaarde (rood) (Bron: Thomson Reuter Platinum database (SDC))

We moeten bedrijven in Nederland echter niet te vroeg prijzen voor het nog immer terughoudend zijn op de bedrijvenmarkt. Het aantal deals mag dan relatief laag zijn, de deals die gesloten worden kennen wel een aantal risicofactoren. De deals die Nederlandse bedrijven sluiten gaan bijvoorbeeld veel vaker dan voorheen over landsgrenzen heen: 54% in 2014 tot nu toe, tegen 48% in 2007. Deals die landsgrenzen kruisen falen veel vaker (Martynova & Renneboog 2008).

Meestal kijken Nederlandse bedrijven vlak over de grens voor een doelwit om over te nemen. Het meest naar Duitsland (in de periode 2000-2014 in totaal 538 keer), dan het Verenigd Koninkrijk (427), en ook wel naar Belgie (352). Overnames in de Verenigde Staten waren al populair in die periode (406), maar Amerikaanse doelen voor overname door Nederlandse bedrijven stijgen in populariteit naar positie 2 op de ranglijst in 2014 tot nu toe (28, tegen 34 in Duitsland).

Doelen voor overnames in Rusland worden ook populairder, ondanks kwestieuze juridische omstandigheden aldaar. Of misschien wel juist daarom: vele deals hebben de geur van consolideren, en worden in de Thomson Reuter Platinum database, die we net als andere Fusie & Overname onderzoekers gebruiken, gecategoriseerd als deals gesloten door een overnemer die werkzaam is in de financiële sector. Hetzelfde geldt voor deals met doelwitten in de Oekraïne.

Bij het bestuderen van de naam en primaire sector voor activiteiten van de overnemende Nederlandse partijen, is het gunstige fiscale klimaat in Nederland. Veel internationale overnames worden gedaan door ‘Nederlandse’ bedrijven die hun poten niet stevig in de Nederlandse klei lijken te hebben staan. Wanneer dergelijke deals niet succesvol blijken te zijn zullen er dan ook minder Nederlandse stakeholders zijn die getroffen worden.

Vóór en ná de crisis

Bij een overname zijn het vooral de aandeelhouders van de overgenomen partij die baat hebben bij de deal. In vergelijking met de situatie voor de crisis, worden nu meer bedrijven in Amsterdam (8,7% van het totaal aan overgenomen bedrijven voor, tegen 9,9% na de crisis), Rotterdam (3,6 → 4,3%) en Utrecht (2,3% → 2,8%) overgenomen. Meer nadruk op de steden en op bedrijven in de (financiële) dienstensector derhalve.

Deals na de crisis zijn ook kleiner (voor: $426m, erna: $414m), en de overnemende Nederlandse partijen zijn zelf ook kleiner na de crisis dan ervoor. Ervoor was de omzet van een overnemende partij gemiddeld $3,2 miljard, en het aantal medewerkers 29.658; erna was dat $1,5miljard en 20.843. Kleinere bedrijven hebben over het algemeen meer succes bij een overname (Weitzel & MacCarthy 2011). Nederlandse overnames zijn overwegend vriendelijk (97% na de crisis): nog een gunstig teken met betrekking tot verwacht succes van een overname (zie Dalton et al. 2007).

Daar staat tegenover dat Nederlandse overnemers vaker doorzetten met een deal in plaats van afhaken, hetgeen een ongunstig teken is omdat overwegingen van het management van de overnemer (de agent) dan kennelijk zwaarder wegen dan overwegingen van de aandeelhouder (de principaal). In veel gevallen worden bedrijven ook volledig overgenomen wanneer een Nederlandse partij beslist tot overname (in 52% van de gevallen voor 2000-2014, na de crisis is dat iets gezakt tot 48%). Nederlandse bedrijven nemen, na de crisis, nog even vaak andere bedrijven over in ongerelateerde sectoren (67% van de overnames zijn ongerelateerd). Ongerelateerde overnames zijn vaker onsuccesvol (Mukherjee et al., 2004).

Conclusie

Het aantal overnames in Nederland blijft achter bij de globale trend. Daar mogen Nederlandse stakeholders gerust blij om zijn. De deals die Nederlandse partijen sluiten zijn in een aantal belangrijke opzichten op zijn minst even risicovol als voor de economische crisis. Je zou wensen dat managers meer lering trekken uit de recente economische geschiedenis.

Wilfred Dolfsma is professor Strategy & Innovation aan de Rijksuniversiteit Groningen (Faculteit Economie en Bedrijfskunde)

Killian McCarthy is assistant professor bij de University of Groningen. Hij behaalde zijn PhD in economics of corporate strategy in 2011, voor zijn onderzoek over overnameprestaties. In dit onderzoek evalueerde Killian de prestatie van 35,000+ deals in Europe, Noord-Amerika en Azië in de periode 1990-2010.

Literatuur

- Dalton, D. R., Hitt, M. A., Certo, S. T. and Dalton, C. M. (2007). ‘The fundamental agency problem and its mitigation: independence, equity and the market for corporate control’. Academy of Management Annals 1: 1–64.

- Martynova M, Renneboog L (2008), A Century of Corporate Takeovers: What Have We Learned and Where Do We Stand? Journal of Banking and Finance 32: 2148-2177.

- McCarthy, K.J. & W. Dolfsma (2013) Understanding Mergers and Acquisitions in the 21st Century. Houndsmills: Palgrave Macmillan.

- Mukherjee TK, Kiymaz H, Baker HK. (2004) Merger Motives and Target Valuation: A Survey of Evidence from CFO’s, Journal of Applied Finance 14: 7-24.

- Weitzel, U., & K.J. McCarthy (2011), Merger and Acquisitions by Entrepreneurial Firms, International Journal of Entrepreneurship and Innovation Management, 14: 248-275.