Het herstel van de M&A-activiteit zal aanhouden

Last modified: 20 juli 2023 12:16

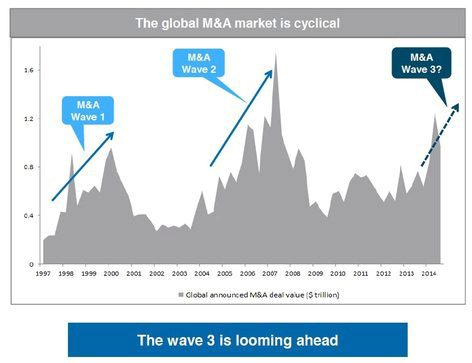

De M&A-activiteit is in 2014 sterk toegenomen. Wij verwachten dat deze trend aanhoudt: de Europese en Noord-Amerikaanse bedrijven hebben meer dan 2000 miljard USD om te investeren en private equity partijen hebben meer cash beschikbaar dan tijdens het hoogtepunt van de leverage buyout-hausse. Een omgeving waarin het vaak goedkoper is om andere bedrijven over te nemen dan om nieuwe activiteiten op poten te zetten biedt kansen, ook voor beleggers in M&A.

Door Edouard Petitcollot (foto) en Olivier Baccam, Candriam

In 2014 is een continue stroom van grote transacties zichtbaar, met minstens één grote transactie per maand. De grootste was de overname van de mediagroep Time Warner door de kabelexploitant Comcast in het kader van een cash- en aandelentransactie ter waarde van 68 miljard USD. De belangrijkste cashtransactie was de overdracht van het Franse telecombedrijf SFR van Vivendi naar de Europese kabelexploitant Altice voor 19 miljard USD. 2014 is dus goed op weg om het beste jaar te worden op het vlak van M&A-volume sinds 2007, het jaar voor het uitbreken van de financiële crisis.

De sterke opleving van de M&A-activiteit na het zeer beperkte aantal operaties in de voorbije jaren is vooral het gevolg van de verbetering van de wereldeconomie en het feit dat de bedrijven zo langzamerhand de cashreserves uitgeven die ze in de afgelopen jaren hebben opgebouwd. We verwachten dan ook dat het sterke herstel van de bedrijfsactiviteit zal aanhouden.

De M&A-golf is volgens ons nog lang niet voorbij, integendeel: we verwachten dat deze nog zal versnellen. Die trend is te verklaren door twee factoren. Eerst en vooral blijft de wereldeconomie verbeteren. In een crisisperiode trachten de bedrijven in de eerste plaats te overleven en verschuift de focus van groei naar vermindering van de kosten, het personeelsbestand en de schuldenlast. De huidige economische expansie, vooral in de VS, geeft de bedrijven opnieuw vertrouwen, zodat ze weer op zoek gaan naar groei.

Ten tweede zitten de bedrijven nog op een grote berg cash waarmee ze hun activiteiten kunnen financieren. Dankzij hun kostenverminderingen hebben de bedrijven aanzienlijke kasreserves opgebouwd en profiteren ze van lage financieringskosten. In januari beschikten de private-equitybedrijven en de Europese en Noord-Amerikaanse ondernemingen in totaal over 3000 miljard USD cashreserves. Bovendien doen de private-equitybedrijven de ondernemingen die ze in portefeuille hebben stilaan van de hand en maken zo fondsen vrij om in nieuwe operaties te investeren.

Beleggen in M&A / Risk Arbitrage

De consolidatiegolf die al een tijd gaande is, biedt ook tal van kansen voor beheerders van arbitragestrategieën op fusies-overnames; Risk Arbitrage. De waarde van de ondernemingen waarvoor een overnamebod wordt gelanceerd, stijgt vaak aanzienlijk. De fusies geven de beleggers ook de kans om aanzienlijke winsten te boeken. Maar hoe kunnen ze hiervan profiteren? Er zijn tal van mogelijkheden. Eén ervan is beleggen in een traditioneel aandelenfonds. Het zijn immers niet alleen de overnamedoelwitten die sterk in waarde stijgen tijdens een concentratiegolf. De hoge premies zetten de markt ertoe aan om alle bedrijven in de betrokken sectoren opnieuw te evalueren, ongeacht of ze al of niet M&A-doelwitten zijn.

Een high yield obligatiefonds kan overigens ook een interessante mogelijkheid zijn om toegang tot krijgen tot bedrijven die het mikpunt zijn van M&A-activiteit. Soms betalen de overgenomen bedrijven hun obligaties terug voor de eindvervaldag en financieren de overnemers hun aankopen met de uitgifte van een hoogrentende obligatie.

Het probleem met beleggen in aandelen- of obligatiefondsen is dat ze aan diverse risico’s zijn blootgesteld, zoals het marktrisico of, in het geval van krediet, het renterisico. Daarom is een arbitragestrategie op fusies-overnames het overwegen waard voor beleggers die directe toegang wensen tot de financiële activiteiten van de bedrijven.

Wanneer een bedrijf een bod lanceert, gaat de aandelenkoers van het doelwit fors de hoogte in, zonder echter de opgegeven overnameprijs te bereiken. De koers stijgt niet tot dit niveau omdat het risico bestaat dat de transactie mislukt. Bij een transactie die cash wordt betaald, zal de risk arbitrage beheerder in dit stadium aandelen kopen als hij meent dat de transactie met succes zal worden afgerond en de koers zal stijgen. Als het om een cash- en aandelentransactie gaat, kan de beheerder niet alleen aandelen van het overnamedoelwit kopen, maar ook een shortpositie nemen op de aandelen van de overnemer. Als de fusie slaagt, kan hij zijn shortpositie afdekken wanneer de aandelen van het overgenomen bedrijf zijn omgezet in aandelen van de overnemer.

Dankzij deze geringe correlatie met de aandelenmarkten kan een allocatie in een arbitragestrategie op fusies-overnames de risico-rendementsverhouding van een gediversifieerde portefeuille verbeteren.

Het belangrijkste risico in een dergelijke strategie is de kans dat een transactie afketst. In dat geval zakt de koers van het aandeel weer naar het niveau van voor de aankondiging van de transactie. Een transactie kan om verschillende redenen mislukken, bijvoorbeeld een ‘njet’ van de mededingingsautoriteiten of andere toezichthouders, of het feit dat het ene bedrijf niet kan voldoen aan de voorwaarden die het andere stelt. Aangezien de koers van het aandeel van het overnamedoelwit meestal al dicht bij de aangeboden prijs ligt wanneer een risk arbitrage beheerder het aankoopt, is het verliespotentieel meestal groter dan het winstpotentieel (behalve in geval van een hoger bod). Om met succes in een Risk Arbitrage strategie te beleggen, moet de belegger dus kunnen inschatten welke transacties zullen slagen en welke niet.

De huidige M&A-golf vertoont nog geen tekenen van vertraging. Gezien het grote aantal kwaliteitsvolle transacties is het moment dus gunstig voor arbitragestrategieën op fusies en overnames.