Bevorderen effectief leiderschap grootste succesfactor overnames

Door Gabe Langerak en André Bosker

De manier waarop kopers omgaan met leiderschapsteams van een over te nemen bedrijf is een beslissende factor voor het succes van fusies en overnames.

Zijn leiders belangrijk bij fusies en overnames? Intuïtief gezien natuurlijk wel; algemeen wordt aangenomen dat het leiderschap van een bedrijf een doorslaggevende factor is voor het slagen of mislukken van een deal. Bij de beoordeling van potentiële strategische overnames wordt immers niet alleen gekeken naar synergiën, financiën, vooruitzichten voor producten en diensten enzovoort, maar ook naar het leiderschapsteam van een over te nemen bedrijf.

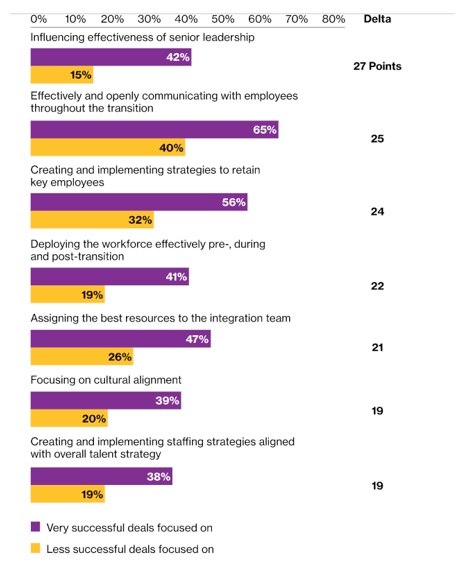

Maar in hoeverre is leiderschap van belang? In een enquête van Willis Towers Watson over menselijk kapitaal bij fusies en overnames, beoordeelden overnemers ‘het beïnvloeden van de effectiviteit van het senior leiderschap’ als het grootste verschil tussen zeer succesvolle en minder succesvolle deals.

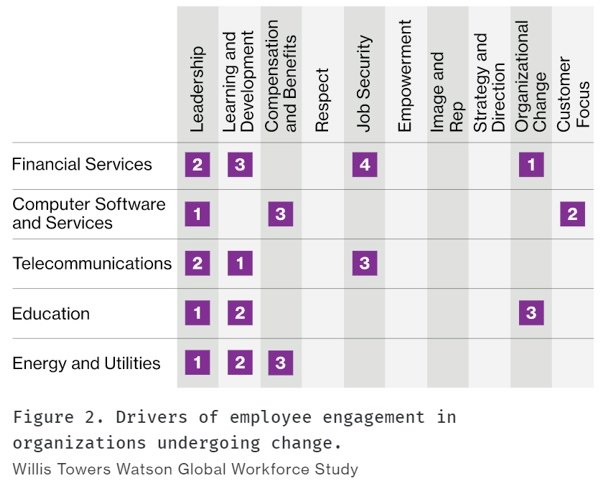

Ook blijkt uit de studie van Willis Towers Watson dat werknemers leiderschap als de eerste of tweede belangrijkste drijfveer rangschikken voor werknemersbetrokkenheid in bedrijven die belangrijke veranderingen ondergaan.

Op welke leiderschapskwesties moeten overnemers zich richten tijdens fusies en overnames?

Tot op zekere hoogte hangt dit af van de doelstellingen van de deal. Zo is het zelfstandig opereren van een overgenomen bedrijf zonder enige integratie anders dan het combineren van de koper en het overgenomen bedrijf tot een best-of-both organisatie.

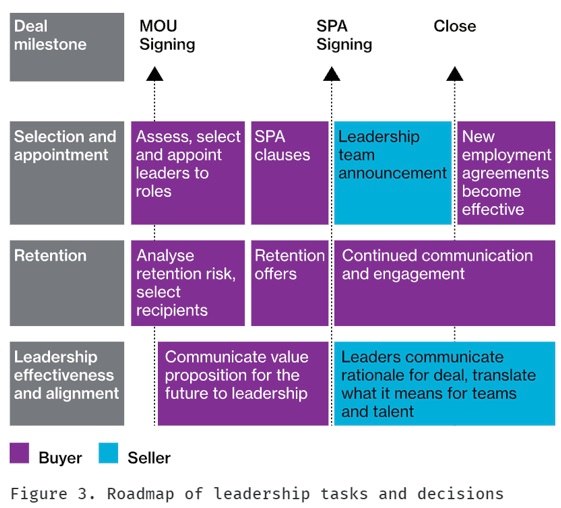

Dit stappenplan biedt een uitgangspunt voor de taken en beslissingen die tijdens een overname moeten worden overwogen:

Dit stappenplan is noodzakelijkerwijs generiek en moet worden aangepast aan de unieke omstandigheden van elke deal, maar er zijn een paar algemene principes waarmee we rekening kunnen houden:

Timing van leiderschapsselectie en -benoeming

Het identificeren van het nieuwe leiderschapsteam kan het beste zo vroeg mogelijk gebeuren. Neem het voorbeeld van een financiële dienstverlener die het bedrijfsonderdeel van een concurrent kocht en een nieuw gecombineerd leiderschapsteam moest selecteren. Het beoogde leiderschapsteam wist dat enkelen van hen misschien nodig zouden zijn in het nieuwe bedrijf, maar dat de meesten waarschijnlijk geen baan meer zouden hebben.

Denk eens aan de gevolgen voor het overgenomen bedrijf als het financiële dienstverleningsbedrijf had gewacht tot na het sluiten van de deal om het leiderschapsteam te benoemen of een selectieprocedure te starten. Leiders maken zich zorgen en zijn afgeleid en deze gevoelens werken door op klanten en werknemers – en uiteindelijk op de bedrijfsprestaties. In het stappenplan in figuur 3 eindigt het selectie- en benoemingsproces voor het topteam op het moment dat de deal wordt ondertekend en aangekondigd.

Aanpak voor het behouden van leiderschap

Hoe u leiders behoudt, vereist een beoordeling van het vertrekrisico en coördinatie van verschillende retentiemaatregelen. In het geval van een bouw- en ingenieursbedrijf dat een nieuwe regio betrad, was het behoud van het bestaande leiderschapsteam van vitaal belang voor het exploiteren van de doelstelling en het identificeren van nieuwe groeimogelijkheden. Als onderdeel van zijn intentieverklaring nam het C&E-bedrijf een budget voor retentiebetalingen op als onderdeel van zijn aanbod, waarbij de manier waarop het werd verdeeld onder leiders en belangrijke medewerkers in onderling overleg werd bepaald. Dit kwam bovenop de earn-outs die de beoogde leiders ontvingen als onderdeel van de verkoop.

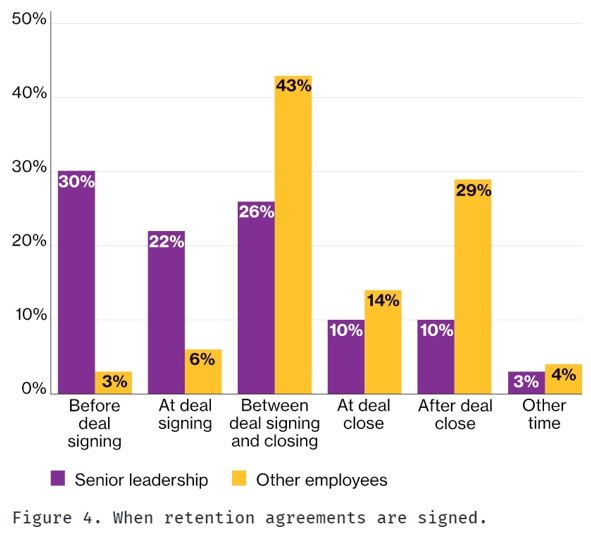

Volgens de M&A Retention Study 2020 van Willis Towers Watson wordt dertig procent van de senior leiders gevraagd retentieovereenkomsten te ondertekenen voordat de deal wordt getekend. Nog eens 22% wordt gevraagd dit te doen bij het tekenen van de deal. In het stappenplan in figuur 3 wordt, naast financiële prikkels, de nadruk gelegd op communicatie en betrokkenheid tussen ondertekening en afsluiting. In hetzelfde onderzoek vond meer dan 50% van de bedrijven persoonlijke outreach door leiders, deelname aan integratieactiviteiten en verbeterde carrièremogelijkheden effectieve niet-monetaire tactieken om senior leiders te behouden.

Vroegtijdige afstemming van het leiderschapsteam

Voordat de deal wordt gesloten, kan het overnemende bedrijf de bedrijfsprestaties beïnvloeden via het leiderschapsteam van het over te nemen bedrijf. In het geval van een chemiebedrijf dat een afgesplitste onderneming kocht, was een lange periode tussen het ondertekenen en het sluiten van de deal nodig om de verkoper in staat te stellen het afsplitsingsproces te voltooien. Er was een nieuw organisatieontwerp nodig in combinatie met interne aanwervingen bij het moederbedrijf.

Het chemiebedrijf wist dat als aan de onmiddellijke behoeften van het leiderschapsteam van het over te nemen bedrijf zou worden voldaan, zij sneller bereid zouden zijn om te leren van en mee te werken aan de toekomstvisie van de nieuwe eigenaar. De bedrijfsprestaties zouden waarschijnlijk minder te lijden hebben in aanloop naar het sluiten van de deal, en er zouden gunstiger afsplitsingsbesluiten kunnen worden genomen.

Net voor de ondertekening van de deal benoemde het chemiebedrijf alle leidinggevenden in arbeidsovereenkomsten die afhankelijk waren van de afronding van de deal – inclusief nieuwe belonings- en retentieplannen.

Koop- en verkoopovereenkomst (SPA)

Kopers kunnen het retentierisico voor leidinggevenden verminderen via clausules in de SPA. In het geval van een financiële dienstverlener die zich in een nieuw land inkocht, was het behoud van het bestaande managementteam van vitaal belang om een duurzame voet aan de grond te krijgen in een nieuwe markt. Het bedrijf noemde het behoud van belangrijke leidinggevenden als een voorwaarde voor het sluiten van de deal, samen met het behoud van 80% van de direct onder het directieteam vallende leidinggevenden. Hoewel ze positieve acties ondernamen om het leiderschapsteam van het doelwit vroeg te betrekken, bood dit een achtervang als leiders en talenten geen toekomst zagen bij hun voorgestelde nieuwe eigenaar.

Elke deal is anders, maar dit zijn enkele van de meest voorkomende leiderschapskwesties die bij overnames aan de orde komen. Bent u het er niet mee eens, of heeft u een andere ervaring?

Gabe Langerak is Western Europe Leader M&A Consulting bij Willis Towers Watson

André Bosker is Director bij Willis Towers Watson