De Europese drankenmarkt verandert snel – wendbaarheid wint in de alcholvrije omslag

Waar ontstaat waardecreatie in de groeiende Europese drankenmarkt?

De Europese drankenmarkt gold lange tijd als een van de meest veerkrachtige consumentencategorieën. Sterke merken, herhaalaankopen en frequente consumptiemomenten hebben historisch gezien de vraag ondersteund, zelfs in tijden van economische onzekerheid. Die veerkracht blijft bestaan, maar het verschil tussen winnaars en achterblijvers wordt groter.

Bij Investec werkt ons Food & Agri-team samen met toonaangevende drankenbedrijven en investeerders in heel Europa.

Onlangs brachten we senior leiders uit de sector bijeen om te onderzoeken waar waardecreatie ontstaat.

Eén conclusie sprong eruit: dit is geen cyclische, maar een structurele verschuiving. Groei concentreert zich in specifieke categorieën, consumptiemomenten en merken. Bedrijven met de duidelijkste visie op waar de vraag naartoe beweegt, zijn het best gepositioneerd om hiervan te profiteren.

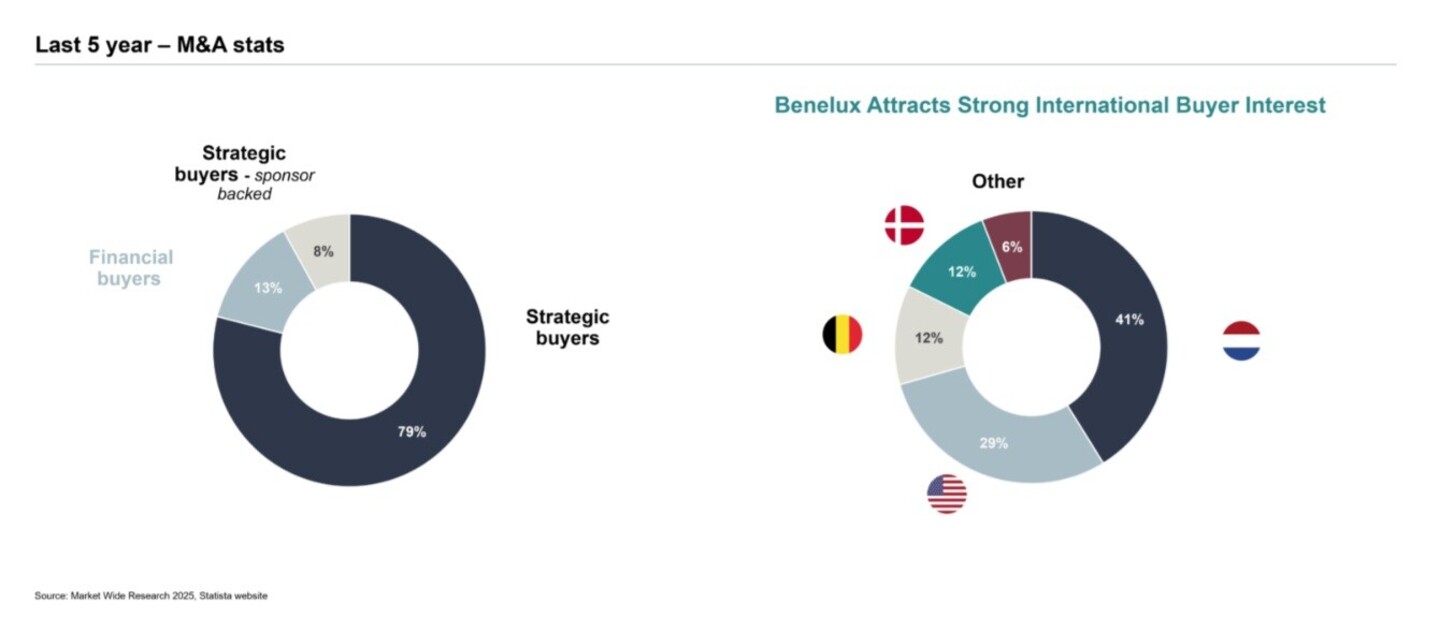

Dit zien we ook terug in overnamemarkt In de afgelopen vijf jaar betrof 79 procent van de Europese drankentransacties strategische kopers, terwijl financiële kopers slechts 13 procent voor hun rekening namen. Liquiditeit blijft beschikbaar, maar kapitaal wordt steeds gerichter ingezet.

Nederlandse bedrijven trekken hierbij nog altijd aanzienlijke internationale interesse, met name van Kopers uit de VS, Duitsland, en Noorwegen.

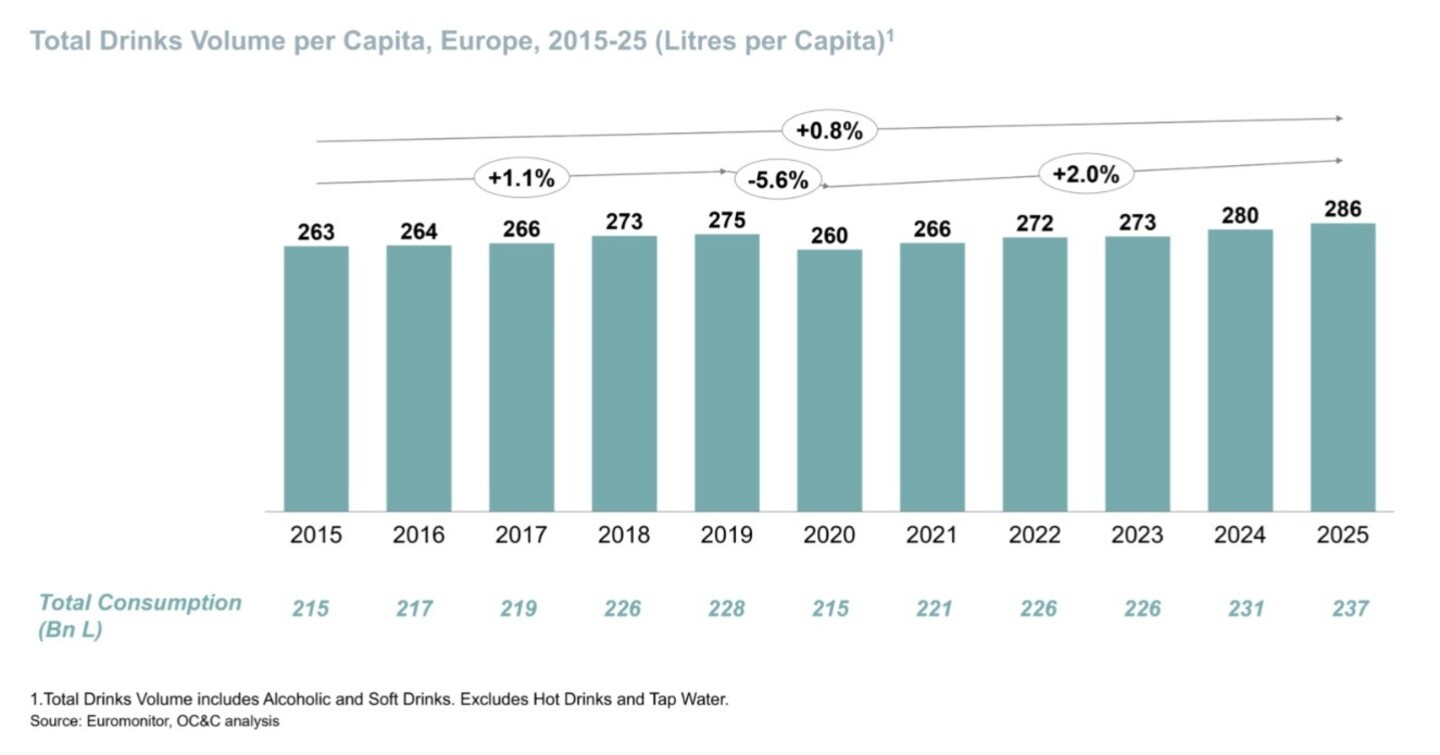

Dezelfde selectiviteit is zichtbaar in het consumptiegedrag. In Nederland wordt verwacht dat de drankenmarkt groeit van 15,2 miljard euro in 2025 naar 16,5 miljard euro in 2029, waarbij niet-alcoholische dranken een steeds groter aandeel innemen.

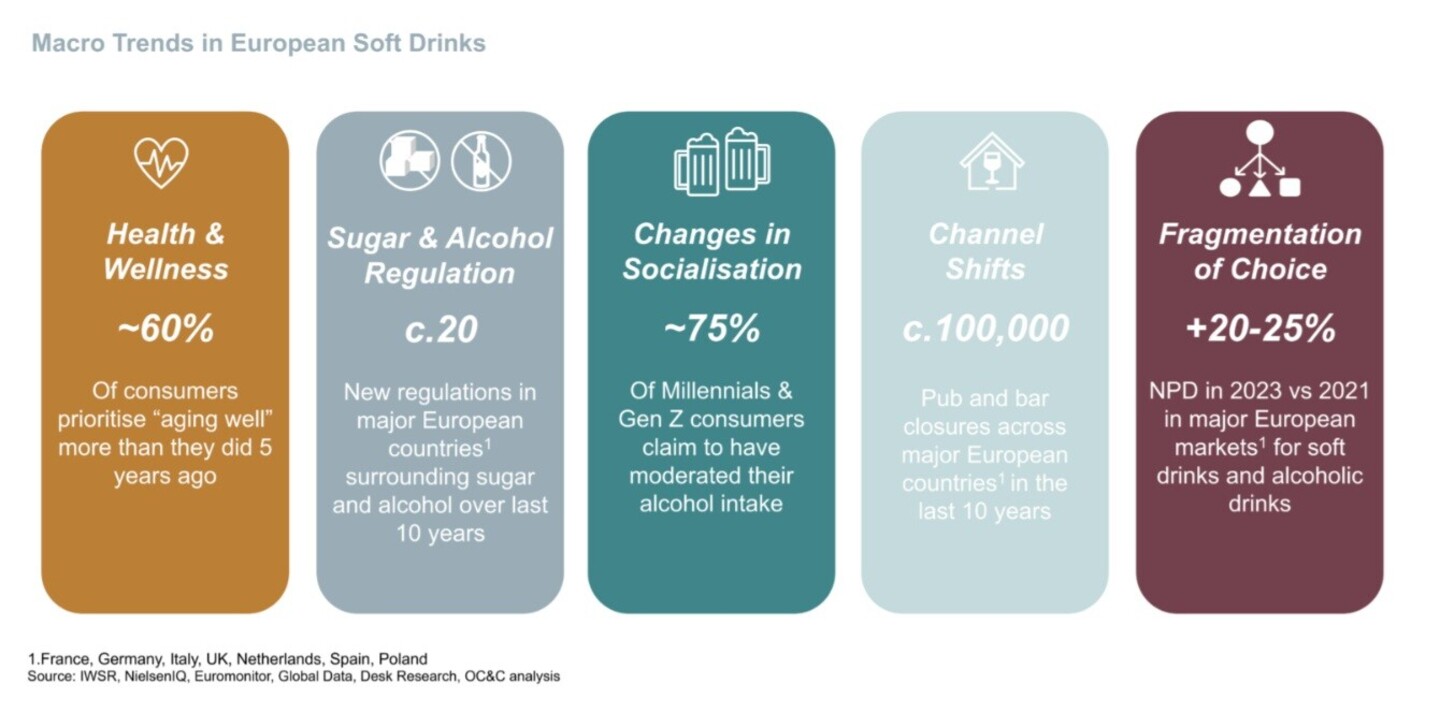

Low- en no-alcohol is een duidelijk voorbeeld: bewuster consumptiegedrag onder jongere consumenten vermindert de vraag niet, maar vormt deze om. Dit opent nieuwe consumptiemomenten, zoals doordeweekse, gezondheidsgerichte of hybride voorkeuren.

Gezondheid is de tweede structurele drijfveer. De groeiende populariteit van GLP-1-medicatie versterkt een al bestaande verschuiving naar minder suiker, meer eiwitten en functionele formules. Gezondheid is niet langer een randzaak, het is nu een centrale filter in aankoopbeslissingen. Portfolio’s die hier geen rekening mee houden, lopen het risico de de plank volledig mis te slaan.

Productinnovatie blijft de belangrijkste hefboom voor groei in de sector, voor geografische expansie en M&A. Overnames kunnen de positionering in aantrekkelijke niches versnellen, maar kunnen zwakke merkfundamenten niet compenseren. Waardestijgingen concentreren zich steeds meer bij bedrijven met sterke merken, herhaalaankopen en duidelijke relevantie voor detailhandels.

De Europese drankenmarkt blijft aantrekkelijk, maar selectiviteit is nu de doorslaggevende factor.

Wat dit betekent voor managementteams en aandeelhouders

Nu groei zich concentreert in minder categorieën en merken, wordt duidelijkheid in positionering een beslissende bron van waarde. Voor bedrijven die nadenken over portefeuilleherstructurering, kapitaalinzet of strategische partnerschappen, is het begrijpen van waar de vraag structureel naartoe beweegt net zo belangrijk als de uitvoering.

Het Food & Agri-team van Investec werkt nauw samen met drankenbedrijven en investeerders in heel Europa om deze verschuivingen te navigeren, waarbij sectorinzicht gecombineerd wordt met transactie-ervaring.

Wat betekenen deze ontwikkelingen voor uw bedrijf, strategie of toekomstige transacties? Overweegt u een (ver)koop of wilt u sparren over de huidige overnamedynamiek in de markt? Neem dan contact op met Jan Willem Jonkman (janwillem.jonkman@investec.com). Hij denkt graag met u mee over de kansen en mogelijkheden voor uw organisatie.