Sectoranalyse Healthcare: schaalvergroting het toverwoord

In het kort

• Binnen Healthcare & Pharmaceuticals is kostenbesparing hét thema.

• E-health en de focus op preventie moeten een belangrijke bijdrage leveren aan efficiënte en betaalbare zorg.

• Het gefragmenteerde karakter van de zorgsector en de zoektocht naar meer efficiëntie bieden veel kansen voor investeerders.

• Er is meer dan genoeg ruimte voor verdere consolidatie binnen bepaalde sub-sectoren van de zorg, zoals tandartsen en fysiopraktijken.

• Private equity is in it for the long run en begrijpt dat het gaat om toevoegde waarde leveren aan het zorgsysteem.

Als er één sector het afgelopen anderhalf jaar in het middelpunt van de belangstelling stond, dan is het die van Healthcare & Pharmaceuticals wel. Van de ziekenhuizen die de stroom aan coronapatiënten moesten zien te verwerken, tot de mondkapjes die verspreiding moesten voorkomen en vaccinaties die de virusuitbraak uiteindelijk een halt toe weten te roepen.

Trends op het gebied van fusies en overnames vallen niet los te zien van meer algemene ontwikkelingen in de sector zelf. Op deze plek zoomen we daarom allereerst in op de algehele trends, waarna we in twee stappen de implicaties voor M&A onder de loep nemen.

1. Thematiek binnen Healthcare & Pharmaceuticals: kostenbesparing grootste thema

Binnen de gezondheidssector is er één thema dat er met kop en schouders bovenuit steekt en waar praktisch alle andere trends tot terug vallen te herleiden: de toenemende vergrijzing van de Nederlandse samenleving.

Zoals Maaike Zwiers, die binnen KPMG Nederland als senior manager Global Strategy, Group, Deal & Growth dé expert is op het gebied van Healthcare het treffend verwoordt: “Alle partijen zijn bezig met de vraag hoe ze, gegeven de krapte in het aantal medewerkers in de zorg en de toenemende zorgvraag, ervoor kunnen zorgen dat iedereen wel de zorg krijgt die hij/zij nodig heeft.”

Als gevolg van de toenemende vergrijzing (naar verwachting[1] telt Nederland in 2050 maar liefst 1,4 miljoen méér 65-plussers dan nu) zal de zorgbehoefte – die al in de lift zit – alleen maar verder groeien. Enerzijds vormen de stijgende kosten een constante bron van zorgen. Anderzijds dienen ze op hun beurt ook als een belangrijke katalysator voor zorg-innovaties.

E-health steeds wijder verspreid

Eén manier om de zorgkosten in te dammen, is door over te stappen van constante fysieke (huisarts)bezoeken en -controles, naar zorg op afstand. E-health, zo u wilt. “Je hoeft geen Nostradamus te zijn, om te voorspellen dat de coronacrisis een slinger zal geven aan e-health. Natuurlijk is dit niet voor de gehele zorgsector toepasbaar. Binnen sommige onderdelen van bijvoorbeeld de GGZ is het beeldschermconsult een fraaie aanvulling op de bestaande dienstverlening, terwijl dit voor andere GGZ-onderdelen niet echt een optie is.” Aan het woord: Klaas Meersma. Hij is advocaat en partner bij AKD en heeft zich uitsluitend toegelegd op juridische dienstverlening in de zorg.

Meersma ziet dat de gezondheidssector op het vlak van e-health snel nóg grotere stappen kan zetten. “De weerstand lijkt overwonnen en er is nog veel laaghangend fruit om te plukken, onder meer met betrekking tot zorg op afstand.”

Big tech doet zijn intrede

Technologie doet dus meer en meer zijn intrede op het gebied van de gezondheidszorg, ziet ook Reinout Slot, partner bij internationaal advocatenkantoor CMS. En hij heeft het dan niet alleen over gespecialiseerde medtechs en andere startups: ook met name big tech firms zijn zich sterk aan het oriënteren om een significante rol te spelen op het gebied van gezondheidszorg, weet Slot.

Zo gek is die bevinding ook niet, als je erover nadenkt. “Bedrijven als Google en Amazon hebben meer data tot hun beschikking dan nagenoeg enig ander bedrijf én ze weten waar ze, met al die data, toe in staat zijn. Daarnaast zijn hun zakken peilloos diep en beschikken ze al over een wereldwijd bereik. Dit type partijen zou óók in de gezondheidszorg de bestaande structuren overhoop kunnen gooien.”

Van behandeling naar preventie

De focus op technologie maakt van zorg niet meer een aaneenschakeling van maatwerkoplossingen, wat het Nederlandse zorgsysteem inderdaad ontzettend kostbaar maakt. Het zorgt er juist voor dat de zorgsector de reeds ingezette ontwikkeling van zorgverlening naar zorgpreventie, verder en concreter vorm kan geven. En dat de prijs voor zorgverlening en -producten hier ook op wordt afgestemd. “Ook wel Value Based Healthcare genoemd”, legt Slot uit.

Voorheen werden de kosten voor zorg voornamelijk gebaseerd op wat het zorgstelsel in ging. “Het type en de hoeveelheid medicijnen, de mate van zorg die werd geleverd aan de zorgbehoevende: de input bepaalde over het algemeen de prijs.” Maar dat prijsmodel is na verloop van tijd moeilijker houdbaar geworden, met de steeds verder oplopende zorgkosten. “Steeds meer partijen kijken naar modellen waarbij de prijs voor zorg gebaseerd wordt op de output: men kijkt steeds kritischer naar het resultaat van het geleverde product of de geleverde dienst en baseert daar vervolgens de prijs op. De Nederlandse regelgeving sluit overigens vooralsnog niet aan op die ontwikkelingen.”

Maaike Zwiers van KPMG ziet deze verandering ook plaatsvinden. “We verschuiven steeds meer van een behandelplan per individuele case ná het ontstaan van een aandoening naar een traject dat optimaal aansluit op de uitkomsten van hele populaties: maximale resultaten tegen minimale kosten. Een belangrijk onderdeel hiervan is preventie.”

2. Toonaangevende Nederlandse deals in het kader van Healthcare & Pharmaceuticals

Voor dit onderdeel doken we in onze eigen M&A database[2]. Uiteindelijk hebben we drie cases uitgekozen die, wat ons betreft, richtinggevend en illustratief zijn wat betreft fusies en overnames op het gebied van gezondheidszorg.

Dit kan zijn omdat de deal de ontwikkelingen in de gezondheidssector perfect weergeeft, vanwege de omvang van de deal, of omdat er een toonaangevende Nederlandse speler bij is betrokken.

Apax Partners neemt Mentaal Beter over

Op 8 januari jl. werd bekend dat de Franse private equity-firma Apax Partners het Nederlandse Mentaal Beter overkoopt van de Nederlandse private equity-firma NPM Capital (onderdeel van SHV van de ondernemersfamilie Fentener van Vlissingen). Welk bedrag met deze overname is gemoeid, blijft vooralsnog onbekend.

Mentaal Beter is een Nederlandse keten voor jeugd-ggz en bestaat sinds 2004. Mentaal Beter beschikt over 120 praktijken, die over het hele land zijn gevestigd. Met behulp van deze investering, moet Mentaal Beter in staat zijn om te accelereren in haar digitale transformatie, zo valt onder meer te lezen in het persbericht van Apax Partners. Met deze overgang hopen Mentaal Beter en Apax Partners ook de ggz toegankelijker te maken en te houden voor iedereen die behoefte heeft aan geestelijke gezondheidszorg.

De overname van Mentaal Beter door Apax Partners past in een bredere ontwikkeling van commerciële partijen die toetreden tot een markt die vaak - op zijn minst gedeeltelijk - gereguleerd is.

De Algemene Rekenkamer signaleerde vorig jaar al dat de Nederlandse sector voor lichte psychische klachten een interessante investeringscategorie vormt voor buitenlandse investeringsmaatschappijen.

Investeerder Triton neemt meerderheidsbelang in Bergman Clinics

Triton, een private equity-firm met haar thuisbasis in het Duitse Frankfurt, investeert – gezamenlijk met de aandeelhoudersfamilie Malenstein en NPM Capital - fors in Bergman Clinics, zo werd in maart 2021 bekend. Dit bericht volgt op een eerdere fusie van Bergman Clinics met NL Healthcare, de voormalig kliniekenverzameling van SHV zelf.

Bergman Clinics is een keten van onafhankelijke en specialistische zorgklinieken, met vestigingen in Nederland, Duitsland en Scandinavië. De 250 specialisten en 3.000 medewerkers van Bergman Clinics staan jaarlijks zo’n 300.000 patiënten bij, op het gebied van onder meer orthopedie, dermatologie, cardiologie en gynaecologie.

Met het kapitaal dat Triton, samen met de familie Malenstein en NPM Capital, investeert in Bergman Clinics, is de keten in staat om internationaal uit te breiden en verder in te zetten op zorginnovaties, liet Triton eerder weten.

Bij de overname is naar verluidt zo’n 1 miljard euro gemoeid, waarmee Triton zo’n zeventig procent van de aandelen in handen krijgt. Twintig procent van de aandelen blijft naar verluidt in het bezit van de familie Malenstein, terwijl NPM Capital haar belang tot tien procent heeft teruggeschroefd.

Gilde Healthcare & Tandarts Today

De derde deal is geen case met gigantische bedragen, als je dit bijvoorbeeld afzet tegen de deal tussen Triton en Bergman Clinics (zie hierboven) en bijvoorbeeld de R&D-samenwerking tussen Gilead en Galapagos van medio 2019, waar naar verluidt een bedrag van zo’n 5,5 miljard euro mee was gemoeid.

Maar de deal tussen Gilde Healthcare en Tandarts Today is wél tekenend voor de trend naar verdere schaalvergroting binnen specifieke Nederlandse gezondheidssectoren. Met name rondom mondzorg en fysiotherapie, twee zeer gefragmenteerde sectoren, heeft de afgelopen jaren al een heuse consolidatieslag plaatsgevonden. En het bundelen van dit soort praktijken lijkt voorlopig nog niet voorbij.

In het trendrapport Mondzorg in beeld, op 19 mei 2021 uitgebracht door ABN Amro[3], valt terug te lezen dat inderdaad het aantal tandheelkundige praktijken in Nederland qua aantal afneemt, maar qua omvang juist groeit. Nog steeds maakt ‘slechts’ zo’n tien procent van de praktijken onderdeel uit van een keten: er is dus nog voldoende ruimte voor ketenvorming en schaalvergroting. ‘De solist met één of twee behandelkamers gaat langzaam uit het straatbeeld verdwijnen’, zo schrijft ABN Amro.

In de deal tussen Gilde Healthcare en Tandarts Today, heeft de private equity-firma een meerderheidsaandeel bemachtigd binnen de jonge en innovatieve tandartsenketen, zo maakte Tandarts Today op 2 maart 2021 bekend. Op 23 juni 2021 publiceerde de Nederlandse Zorgautoriteit (NZa) het besluit tot goedkeuring concentratie, waarmee de NZa aangeeft dat de deal definitief doorgang kan vinden.

3. Fusies en overnames in de sector Healthcare & Pharmaceuticals: terugblikken én vooruitkijken

Kijkend naar de gegevens vanuit onze M&A Database werpen we een tweeledige blik op de zaken: wat is er de afgelopen jaren allemaal gebeurd op het vlak van fusies en overnames binnen de sector Healthcare & Pharmaceuticals? En wat staat de sector allemaal nog te wachten volgens de experts?

Terugblik: 2019 uitschieter, voornamelijk qua waarde deals

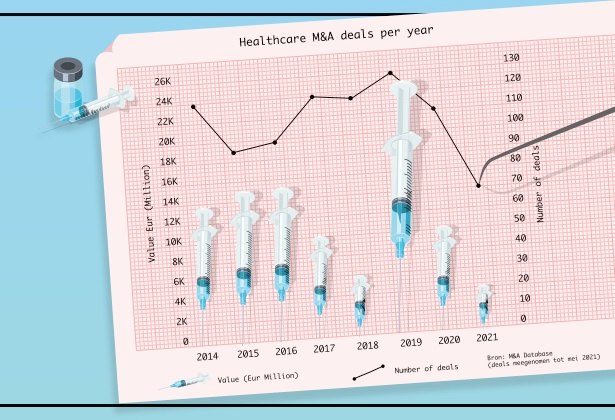

Wanneer we kijken naar het aantal Healthcare & Pharmaceuticals-gerelateerde deals binnen de M&A Database, zien we dat er in 2019 én het grootste aantal deals én de hoogste totale dealwaarde viel te noteren. 119 deals werden er dat jaar bijgeschreven.

Bron: M&A Database (deals meegenomen tot mei 2021)

Qua hoeveelheid deals is het verschil met de jaren daarvoor niet dermate groot: het zit hem vooral in de totale waarde van de verschillende deals (zoals het blauwe staafdiagram aangeeft). In totaal vertegenwoordigden de deals in de gezondheidssector in 2019 een waarde van maar liefst 25 miljard euro.

Welke deal hier met name voor verantwoordelijk was? Met een genoteerde waarde van 19,5 miljard euro lijkt de fusie van Upjohn, een divisie van bio-pharma-gigant Pfizer, en Mylan, een farmaceutisch bedrijf dat EpiPens maakt, hiervoor verantwoordelijk.

Bron: M&A Database (deals meegenomen tot mei 2021)

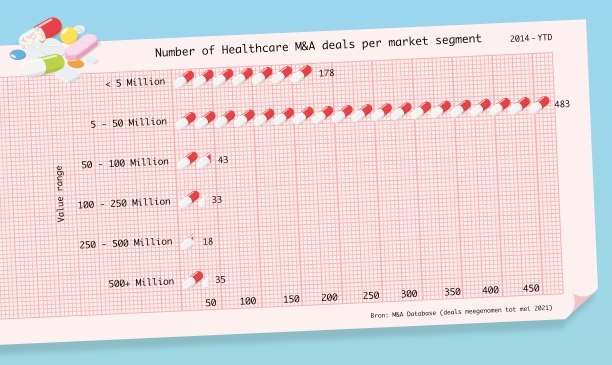

Kijken we naar de verdeling qua omvang van de deals: dan zien we dat deals met een omvang tussen de 5 en 50 miljoen euro ruimschoots vertegenwoordigd zijn. Meer dan de helft van het totaal aantal aan gezondheid gerelateerde deals (61 procent) binnen onze database valt binnen dit segment.

Vooruitblikken: sector Healthcare & Pharmaceuticals blijvend interessant voor externe investeerders

Zoals de uitgelichte deals in deze sectoranalyse al duidelijk weergeven: private equity speelt een grote rol op het gebied van fusies en overnames m.b.t Healthcare & Pharmaceuticals. “Zowel aan de kopende als aan de verkopende kant”, schetst Bastiaan Oomens, partner bij PwC, de huidige situatie.

Als je het hem vraagt, is dat ook niet zo gek. “Veel private equity-partijen investeren aan de hand van macro-thema’s, waar de vergrijzing er één van is. En kijk je naar de fundamentals, dan is de zorg ook echt een interessante markt. Fragmentatie en de verdere zoektocht naar efficiency bieden veel kansen voor investeerders.”

Onzekerheid rondom regulatorisch kader heeft amper impact

Een grote vorm van onzekerheid rondom het investeren in de gezondheidssector, is de mate van regulatorenonzekerheid. Wet- en regelgeving veranderen steeds en dat kan ook gevolgen hebben voor bijvoorbeeld het rendement en de mogelijkheid om dat uit te keren. Winst maken met zorg is nog niet breed geaccepteerd en de roep om daar paal en perk aan te stellen verstomt allesbehalve.

“Desondanks laten investeerders zich daar niet door afschrikken”, constateert Klaas Meersma (AKD). De zorgconsument vindt ondertussen zijn weg wel naar meer commerciële aanbieders, die ook winst willen maken. “De patiënt waardeert de korte wachttijden en de behandelingen aldaar. Dat zet de markt ook wel aan het denken.”

Private equity: blik op de langere termijn

De consolidatieslagen in de zorgsector zullen dus voorlopig wel doorzetten, verwacht ook Oomens. “In Nederland hebben tandartsketens pas tien procent van de markt in handen, in bijvoorbeeld het Verenigd Koninkrijk is dit al zestig procent. Hier valt dus nog wel behoorlijk wat terrein te winnen.” Waarbij een belangrijke rol is weggelegd voor private equity-firma’s. Oomens: “Voor zij die zich specialiseren in healthcare, maar ook meer mainstream private equity-partijen zullen de gezondheidsmarkt gaan betreden.”

Volgens Bud van der Schrier, Partner Global Strategy Group bij KPMG, snappen private equity investeerders doorgaans goed dat succesvol investeren in de zorg gaat om het leveren van toegevoegde waarde aan het zorgsysteem. “Alleen als je toegevoegde waarde levert aan het zorgsysteem en aantoonbaar bijdraagt aan de doelstellingen van het Hoofdlijnenakkoord (lagere kosten en de juiste zorg op de juiste plek, red.) kun je duurzame relaties opbouwen met zorgverzekeraars, verwijzers en patiënten. Vrijwel alle professionele investeerders begrijpen dat dit de voorwaarden zijn voor goede investeringen in de zorg.”

Eigen huishouden op orde

Maar voordat de consolidatie zich doorzet, verwacht Oomens dat veel bedrijven allereerst een kritische blik op de interne organisatie gaan werpen. “De focus heeft lang gelegen op groeien in plaats van op het integreren van nieuw verworven onderdelen: ik verwacht dat veel investeerders en zorgpartijen eerst hun eigen huishouden op orde gaan brengen, alvorens ze verder gaan kijken.”

Lees ook:

Sectoranalyse Bouw: industrieel bouwen plaveit het pad voorwaarts

Verwijzingen

[1] Zo rekende het Nederlands Interdisciplinair Demografisch Instituut ons voor: https://nidi.nl/demos/demografische-toekomsten-van-nederland/

[2] https://mena.nl/deals

[3] https://www.abnamro.nl/nl/media/abnamro-medici-brancheinformatie-mondzorg-2021_tcm16-110910.pdf