Private debt: riskant alternatief voor bancaire lening?

In Nederland vaak nog wel, vooral in het midden- en kleinbedrijf, al is daar zeker in de afgelopen jaren verandering in gekomen. Dit betekent meer keuzevrijheid voor bedrijven die vreemd vermogen willen aantrekken. Maar brengt het niet ook risico’s met zich mee?

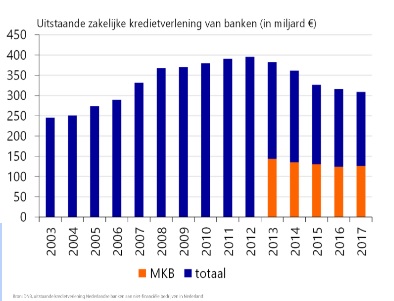

In de VS is het sinds jaar en dag gebruikelijk dat de bulk (driekwart) van het vreemd vermogen via de kapitaalmarkt wordt aangetrokken en een kwart via de banken. In Europa was het lange tijd andersom, maar het belang van de huisbankier neemt jaar in, jaar uit gestaag af. Het aandeel in financieringen door banken is gedaald van 75 procent in 2012 naar minder dan 50 procent nu. In totaal staat 309 miljard euro uit, volgens recent onderzoek van de Rabobank.

De banken zijn mede debet aan deze ‘ontbanking’. Zij zijn huiverig om geld uit te lenen. Deels komt dit door de lage rente – volgens veel banken zelfs zo laag dat ze moeite hebben wat te verdienen aan leningen. Ook speelt mee dat de banken nog nauwelijks bekomen zijn van de crisis van de afgelopen jaren en huiverig zijn om geld uit te lenen.

Een derde oorzaak dat banken zo leningen-schuw zijn heeft te maken met de hoge kapitaaleisen die worden gesteld door Europese wetgeving ('Basel III'). Steeds vaker, vanwege de hoge kosten die de kapitaaleisen van Basel III met zich meebrengen. En banken letten ook nog altijd heel goed op hoeveel ze aan een enkel bedrijf uitlenen – het zogeheten 'final hold level'.

De terughoudendheid van de banken is geen ramp. Er zijn namelijk volop makkelijk toegankelijke alternatieven voor de traditionele rechttoe, rechtaan bancaire lening. Zeker voor grote beursgenoteerde ondernemingen; zij kunnen via de publieke kapitaalmarkt obligaties plaatsen.

Bedrijven direct daaronder kunnen een beroep doen op de onderhandse Amerikaanse of – sinds enkele jaren – Europese markt voor private placements: geld dat een verzekeraar of pensioenfonds verstrekt aan een onderneming in de vorm van een directe lening. Of ze kunnen aankloppen bij allerlei partijen die private debt verstrekken. Denk aan kredietfondsen zoals het Dutch Mezzanine Fund of Main Mezzanine Capital (achtergestelde leningen) of Ares, Highbridge, HIG, ICG en Alcentra (niet-achtergestelde leningen, oftewel ‘senior debt’).

Gefund door pensioenfondsen, verzekeraars en private equity partijen kunnen zij, soms samen met banken, bedrijven van financieringen voorzien. “Een zeer snel groeiende markt”, constateert Lars van ‘t Hoenderdaal, managing partner van Main Capital Partners, moederbedrijf van Main Mezzanine Partners. Martijn Mouwen, medeoprichter en vennoot van Avaxa Debt Advisors, onderschrijft dit: “Ondernemingen en hun aandeelhouders hebben in toenemende mate belangstelling om financiering aan te trekken vanuit credit funds. Soms apart van bancaire financiering, soms parallel daaraan of in combinatie daarmee.”

Zelfs voor kleinere bedrijven zijn er oplossingen als de bank nul op rekest geeft bij de aanvraag voor een lening. Behalve traditionele alternatieven zoals leasing en factoring. Het bedrag aan facturen die bedrijven hebben verkocht aan factoringmaatschappijen is verdrievoudigd van 30 miljard euro in 2008 tot 90 miljard euro in 2017.

Daarnaast zijn er partijen die kunnen zorgen voor vreemd vermogen, variërend van crowdfunding tot mkb-leningen, via direct lenders zoals Spotcap en Dynamic Credit, die onder andere hypotheken aan particulieren en kredieten aan bedrijven verstrekken met geld van institutionele beleggers.

Grote liquiditeit én grote risico’s

De alternatieven voor bancaire financiering blijken in een stijgende behoefte te voorzien. Een ontwikkeling die valt toe te juichen, vindt Marc van Voorst tot Voorst, deputy director van de Nederlandse Vereniging van Participatiemaatschappijen (NVP): “Een verbreding van het financieringslandschap met meer keuze voor bedrijven in financieringsaanbieders lijkt ons goed.”

Niet alleen kunnen bedrijven kunnen hun financiële risico's dan beter spreiden en betere tarieven en voorwaarden bedingen dan vroeger. Ook zijn de nieuwe geldverschaffers, zeker de credit funds, bereid individuele bedrijven veel grotere bedragen uit te lenen dan banken met hun 'final hold' beleid. “Door de enorme liquiditeit in de markt worden de financieringsstructuren losser en financieringsrisico’s die credit funds bereid zijn te dragen hoger”, zegt Mouwen.

Daarmee stipt hij aan dat de opkomst van financiering buiten de bank om ook risico’s met zich meebrengt. Wat gebeurt er als een niet-bancaire verschaffer van vreemd vermogen in financiële problemen raakt of zelfs failliet gaat? Waar banken aan een streng toezicht zijn onderworpen en moeten voldoen aan zware kapitaaleisen, verkeert het toezicht op private equity en private debt nog in de kinderschoenen.

In de AIFM-richtlijn uit 2014 zijn eisen geformuleerd rond corporate governance, hefboomfinanciering, beleggings- en andere fees, waardering en rapportage door private equity-bedrijven en hedgefondsen. Alleen fondsen die een vermogen van 500 miljoen euro onder beheer hebben, of een leverage hebben van meer dan 100 miljoen euro, vallen onder dit toezicht.

Is dat voldoende? Zeker de open-eindefondsen onder de credit funds lijken kwetsbaar. Als beleggers op korte termijn massaal uitstappen, kunnen de beheerders de activa niet snel genoeg verkopen zonder dat de prijzen stevig dalen. Met als gevolg dat meer beleggers uitstappen, zoals bij een bankrun ook gebeurt.

Dit kan in de eerste plaats gevaarlijk zijn voor het bedrijf en de aandeelhouders, zegt Mouwen: “Een credit fund is veel meer yield-gedreven dan een bank. In een situatie van tegenvallende financiële performance kan ook een credit fund zich veel zakelijker, minder coöperatief en minder op behoud van de relatie opstellen dan een bank. Een credit fund zal niet nalaten om ingrijpende beslissingen te nemen om haar yield te beschermen, met voor een onderneming mogelijk verstrekkende gevolgen.”

Tweede gevaar is dat als credit funds, bijvoorbeeld door verslechtering van de economie, in problemen komen, zij zich snel kunnen terugtrekken op hun thuismarkt – lees: vaak de VS of Groot-Brittannië. “Met mogelijk rampzalige gevolgen – bijvoorbeeld als een herstructurering van de financiering nodig is, maar de partij wiens medewerking hiervoor nodig is met de noorderzon is verdwenen. Dit risico is veel groter is dan bij de Nederlandse banken, die hier geworteld zijn.”

Meer toezicht

Internationale toezichthouder Financial Stability Board (FSB) pleit ervoor om beleggingsfondsen net als banken aan stresstests te onderwerpen. Het adviseert ook dat regelgevers leverage-limieten moeten kunnen opleggen, wat een beperking inhoudt van de mate waarin fondsen hun eigen beleggingen met schulden kunnen financieren. Waarschijnlijk komt er ook een aanpassing van AIFM-richtlijn, zij het niet eerder dan eind 2019/2020.

“Terecht”, zegt Daan Potjer, COO van Dynamic Credit. “Direct lenders zoals wij staan volledig onder toezicht en moeten aan zware voorschriften en richtlijnen voldoen. Terwijl de risico’s beperkt zijn. Als wij failliet gaan, blijven de leningen gewoon van de belegger; een andere partij kan dan het beheer ervan overnemen. Omdat wij niet met leverage werken, is er ook geen enkel risico op een bankrun.

Anders ligt het bij verschaffers van private debt. Zij werken vaak wel met een hefboom – en als dat misgaat, is de schade veel groter. Ook de banken – die tenslotte geld uitlenen aan Private Debt-fondsen kunnen dan weer worden geraakt. Zoals bij de aanvang van de crisis ook is gebeurd.”

Niet elk fonds geleveraged

Andere partijen nuanceren dit betoog. Om te beginnen is lang niet elk fonds geleveraged en kunnen klanten lang niet altijd tussentijds hun inleg uit het fonds halen. Voor dergelijke, betrekkelijk stabiele fondsen – waaronder die van Main Mezzanine Partners – zijn de AIFM-richtlijnen minder strikt. En waarom zouden ze voor ons moeten worden aangescherpt?, vraagt Van ‘t Hoenderdaal zich af.

“We voeren zorgvuldig een financieringsstrategie uit die gericht is op de lange termijn, volgens vooraf afgesproken criteria. Onze klanten zijn bovendien ervaren investeerders, die een bepaalde risico/rendementsverhouding nastreven en van de hoed en de rand weten. Wij controleren heel zorgvuldig of ze wel verstand van zaken hebben en we informeren hen welke risico’s ze lopen, geheel volgens de huidige AIFM-richtlijn. Het zijn geen nietsvermoedende particulieren maar doorgewinterde professionals. Ze weten dus dat ze hun inleg volledig kunnen kwijtraken.” En: “Als ons fonds zijn inleg verspeelt doordat we veel slechte leningen in portefeuille hebben, is de maatschappelijke schade veel minder groot dan wanneer een systeembank ten onder gaat.”