De kunst van bedrijfswaardering: belangrijke inzichten over het bepalen van waarde

Afgelopen mei kwam een diverse groep professionals bijeen bij het Amsterdam Institute of Finance voor een driedaagse reis naar de complexe wereld van bedrijfswaardering. Onder leiding van professor Matti Suominen van de Aalto University School of Business in Helsinki verenigden deelnemers met verschillende achtergronden, waaronder juridische, financiële, algemeen management en M&A, zich met een gemeenschappelijk doel: het beheersen van de kunst van het bepalen van de waarde van een bedrijf.

Dag 1: Het leggen van de fundering

Het programma begon met een algemene introductie om een sterke basis te leggen. De deelnemers maakten kennis met fundamentele financiële overzichten: balansen, kasstroomoverzichten en resultatenrekeningen.

Professor Suominen benadrukte de cruciale rol van kasstromen. “Omzetcijfers kunnen worden gemanipuleerd”, legde hij uit, waarbij hij praktijken als ‘dressing up the bride’ benadrukte, waarbij bedrijven de inkomsten kunstmatig verhogen. Cashflows vormen daarentegen een waarheidsgetrouwe weerspiegeling van de financiële gezondheid van een bedrijf en zijn van cruciaal belang voor investeerders en overnemende bedrijven.

Kernconcepten doorgronden

Tijdens de lessen van de eerste dag werd ook dieper ingegaan op essentiële waarderingsconcepten:

Boekwaarde versus marktwaarde: inzicht krijgen in het verschil tussen het geld dat in een bedrijf is geïnvesteerd (boekwaarde) en hoe de markt dit beoordeelt (marktwaarde).

Vrije kasstromen: het levensbloed voor beleggers, omdat ze de middelen vertegenwoordigen die beschikbaar zijn om investeerders te betalen.

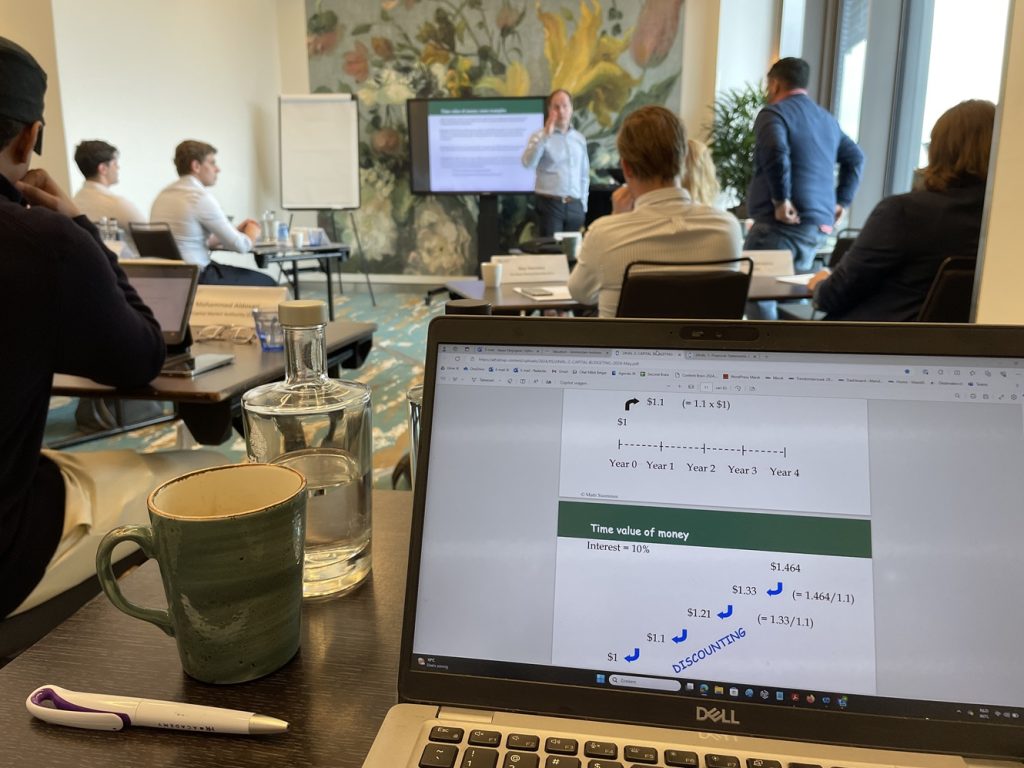

Investeringsbeslissingen en contante waarde

Een van de aandachtspunten van het programma was het nemen van investeringsbeslissingen die de aandeelhouderswaarde vergroten. “Je investeert vandaag een bedrag en verwacht dat het in de toekomst meer waard zal zijn”, legde Suominen uit, waarbij hij het belang van toekomstige kasstromen benadrukte. Hij introduceerde het concept van contante waarde en liet zien hoe toekomstige kasstromen kunnen worden verdisconteerd naar hun huidige waarde – een cruciale stap bij het vergelijken van investeringen.

Compounding en Warren Buffett

Suominen gebruikte het succes van Warren Buffett om de kracht van compounding te illustreren. “De rijkdom van Buffett is het resultaat van consistent hoge rendementen en het samengestelde effect over een periode van zestig jaar”, merkte hij op, waarbij hij benadrukte hoe het herinvesteren van inkomsten in de loop van de tijd aanzienlijke extra inkomsten kan opleveren.

Het toepassen van de concepten

Het laatste deel van de dag was gewijd aan praktische toepassingen. Deelnemers behandelden business cases waarbij kapitaalbudgettering was toegepast, waarbij ze beslisten of langetermijninvesteringen zoals nieuwe apparatuur of faciliteiten de moeite waard zijn. Ze leerden de netto contante waarde (NPV) te berekenen, waarbij ze de kasstromen aanpasten aan tijd en risico, waardoor ze verschillende investeringsmogelijkheden konden vergelijken.

Omgaan met complexiteit

Naarmate de dag vorderde, werden er steeds complexere factoren geïntroduceerd, waaronder rentetarieven, kredietvoorwaarden, opportuniteitskosten en overheadkosten. Ook psychologische aspecten, zoals de ‘sunk cost fallacy’ – waarbij mensen blijven investeren in een verliezende propositie vanwege eerdere investeringen – kwamen ook aan bod.

Real-world inzichten en reële waarde

Suominen deelde ervaringen uit de praktijk en benadrukte het belang van het vereenvoudigen van complexe analyses om het overweldigen van de stakeholders te voorkomen. Hij benadrukte het belang van beste en slechtste scenario’s, zodat beslissingen bestand zijn tegen de slechtst mogelijke uitkomsten. De middagsessie ging over reële waarde, die niet alleen wordt gebruikt bij fusies en overnames, maar ook voor interne beoordelingen, zoals het bepalen wanneer aandelen moeten worden uitgegeven.

Multiples-methode en marktefficiëntie

Het laatste onderwerp van de dag was de multiples-methode, een belangrijk onderdeel van de waardering van fusies en overnames. Ondanks de uitdagingen, zoals het vinden van vergelijkbare bedrijven en het omgaan met de volatiliteit van de aandelenkoersen, verdedigde Suominen de betrouwbaarheid van deze methode. “Markten zijn in principe zeer efficiënt”, merkte hij op, en onderstreepte dat als er vergelijkbare bedrijven gevonden kunnen worden, de waarderingen op basis van multiples over het algemeen betrouwbaar zijn.

Conclusie: cash is king

Gedurende het hele programma viel één mantra op: ‘Cash is king’. Voor Suominen is het rendement op het geïnvesteerde kapitaal het meest sprekende cijfer, dat de werkelijke waarde en efficiëntie van een bedrijf weerspiegelt. Toen de deelnemers de eerste dag afsloten, vertrokken ze met een dieper inzicht in de fundamentele principes en praktische toepassingen van bedrijfswaardering, klaar om de komende dagen complexere scenario’s aan te pakken.

Amsterdam Institute of Finance is kennispartner van de M&A Community

Lees ook: Onderhandelingsdynamiek: Deze informatie heb je nodig bij elke onderhandeling