Rapport Wennink voor M&A en Private Equity: waar de dealflow én de randvoorwaarden samenkomen

“Ons verdienvermogen staat zwaar onder druk… de wereld wacht niet op ons.” Met die woorden zette minister Vincent Karremans de toon bij de publicatie van het Wennink-rapport.

Voor de Nederlandse M&A en Private Equity Community is dat geen macro-economisch achtergrondgeluid, maar een directe aanwijzing waar de komende jaren groei, schaarste, overheidscapaciteit en strategische waarde elkaar gaan kruisen.

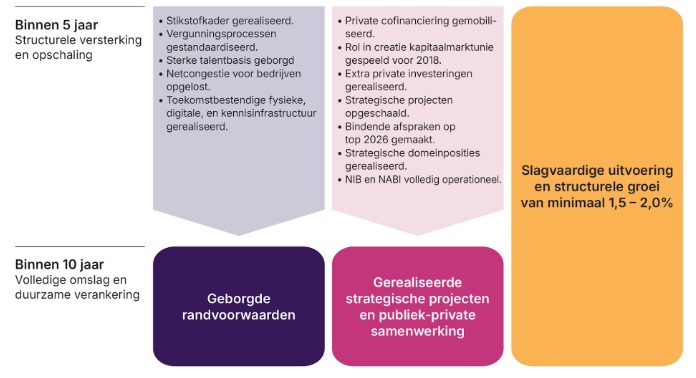

Peter Wennink schetst een route naar structurele welvaart: om zorg, onderwijs, veiligheid en de energietransitie betaalbaar te houden is volgens het rapport minimaal 1,5 tot 2,0 procent structurele economische groei nodig, terwijl de vooruitzichten aanzienlijk lager liggen.

De kernboodschap voor investeerders: toekomstige groei zal vrijwel volledig uit productiviteitsgroei moeten komen en dat vraagt om extra, grotendeels private investeringen van 151 tot 187 miljard euro tot 2035.

Wennink maakt het concreet: via een brede inventarisatie zijn 51 proposities opgehaald (30+ consortia; 1.000+ experts) met circa 126 miljard euro investeringspotentieel, waarvan ‘het grootste deel’ privaat kan zijn – mits randvoorwaarden worden hersteld.

Hieronder de belangrijkste punten voor dealmakers, langs de 4 investeringsgebieden én de randvoorwaarden die je in value creation en due diligence niet kunt negeren.

1) Digitalisering & AI: van ‘stack’ tot toepassingen (en productiviteitshefboom)

In Wennink’s logica is digitalisering geen sector, maar de versneller van alle sectoren: het bepaalt de innovatie- en productiviteitssnelheid in energie, biotech, industrie en overheid. Het rapport wijst erop dat een groot deel van de productiviteitskloof EU–VS samenhangt met het ontbreken van een volwaardige Europese digitale industrie.

Wat betekent dit voor M&A/PE?

Buy-and-build rond niches in de digitale ‘stack’ (hardware–computer–data–applicaties), met waardering die meebeweegt met soevereiniteit/strategische autonomie.

Value creation draait minder om ‘AI-POC’s’ (Proofs Of Concepts) en meer om implementatiekracht (data governance, cybersecurity, Machine Learning Operations, sector-specifieke modellen) – precies waar veel incumbents nog achterlopen.

Diligence: afhankelijkheden (cloud, chips, export controls) worden strategischer en kunnen multiples én financierbaarheid beïnvloeden.

2) Life sciences & biotechnologie: gezondheid, voedselzekerheid en leveringszekerheid

Wennink positioneert life sciences/biotech nadrukkelijk als welvaarts- én weerbaarheidsdomein: essentieel voor gezondheid, medicijnvoorziening en voedselzekerheid. De investeringslogica is daarmee breder dan klassieke ‘healthcare growth’: het gaat ook om strategische relevantie in Europese waardeketens.

Wat betekent dit voor M&A/PE?

Interessant terrein voor platformvorming (diagnostiek, medtech manufacturing, bio-productie, enabling tech) met lange R&D-horizons, maar potentieel stevige defensibility. Verwacht meer publiek-private constructies en consortia: investeerders die co-financiering en ecosystemen kunnen orkestreren (universiteiten, ziekenhuizen, regio’s) krijgen een voordeel.

Diligence: vergunningen/kwaliteitssystemen (GxP), talent en energie-infra zijn niet ‘randzaken’, maar kritieke dealrisico’s.

3) Veiligheid & weerbaarheid: dual-use wordt mainstream

Het rapport zet ‘veiligheid en weerbaarheid’ naast digitalisering, energie en health als één van de 4 prioritaire domeinen, mede door geopolitieke druk en afhankelijkheden. De boodschap: dit domein is laat op gang gekomen, maar de versnelling is ingezet en zal zich waarschijnlijk vertalen naar structurele vraag en budgetten.

Wat betekent dit voor M&A/PE?

Groei in dual-use technologie (sensoren, secure comms, cyber, autonomie) vraagt om investeerders die export-, compliance- en ketenrisico’s kunnen managen. Strategische klanten (defensie/overheid) maken ‘go-to-market’ anders: contracting, certificering en ‘launching customer’-dynamiek worden waardedrijvers.

4) Energie- & klimaattechnologie: triple win, maar infra is de bottleneck

Energie- en klimaattechnologie wordt in het rapport neergezet als ‘triple win’: verduurzaming, energie-/grondstofzekerheid én toekomstig verdienvermogen. Tegelijk is dit het domein waar randvoorwaarden (net, vergunningen, ruimte, stikstof) het hardst kunnen bijten.

Wat betekent dit voor M&A/PE?

Grote kansen in electrification, flexibiliteit, storage, industrial decarb en enabling services, maar rendement hangt vaak af van aansluitbaarheid (netcongestie) en doorlooptijden.

In diligence moet ‘grid & permits’ een first-class workstream zijn, niet een bijlage.

Randvoorwaarden: waar deals op kunnen vastlopen (of juist versnellen)

Wennink is expliciet: investeringen blijven uit omdat randvoorwaarden ontbreken; hij benoemt 4 blokken ‘die zo snel mogelijk op orde’ moeten.

1) Sneller, voorspelbaarder vergunningen- en regelgevingsklimaat

Het rapport pleit voor snelheid en uitvoeringskracht in regels/vergunningen voor strategische projecten.

2) Talentagenda (skills, om-/bijscholing en internationale instroom)

Tekort aan (digitaal/technisch) talent is een structurele rem.

3) Betaalbare, betrouwbare energie en aanpak netcongestie

Zonder toegang tot energie en netcapaciteit stokt groei en verduurzaming.

4) Economische infrastructuur en ecosystemen (mainports, Brainport, campussen)

Wennink pleit voor een nationaal plan om innovatie-ecosystemen en infrastructuur te versterken.

Bestuurlijke slagkracht en financieringsstructuur

Als uitvoering en stabiliteit ontbreken, zakt het investeringsvertrouwen weg. Daarom adviseert het rapport o.a.:

– Commissaris Toekomstige Welvaart (wettelijk verankerd, 7 jaar) om uitvoering te versnellen en verkokering te doorbreken.

– Nationale Investeringsbank (NIB) en Nationaal Agentschap voor Baanbrekende Innovatie (NABI) als structurele pijlers in financiering/innovatiebeleid.

Daarnaast wordt een publieke randvoorwaardelijke investeringsrekening van 19 tot 62 miljard euro genoemd voor de komende tien jaar.