Optimale integratiepraktijken eerder uitzondering dan regel bij M&A in de Benelux

Lees ook: Waarborgen van waardecreatie in deals: Dit zijn belangrijke best practices

• Hoewel een gestructureerde, end-to-end-aanpak van fusies en overnames de dealresultaten verbetert, gebruiken niet alle kopers zo’n draaiboek.

• Het plannen van de integratie voordat de deal wordt gesloten wordt als essentieel gezien, waarbij 45 procent van de respondenten altijd een post-deal integratieplan vóór de deal opstelt. Minder bedrijven geven echter prioriteit aan cultuur scans, waarbij alleen informele beoordelingen gebruikelijk zijn.

• Grotere deals hebben doorgaans beter gestructureerde integratieprocessen vanwege de grotere middelen, terwijl kleinere, snelle transacties vaak niet voldoende gepland zijn. Respondenten suggereren dat, hoewel er sprake van verbetering is, de algehele professionaliteit van de post-deal integratie-inspanningen nog steeds achterblijft bij de ideale normen.

Er zijn aanwijzingen in de managementliteratuur die er sterk op wijzen dat een gesystematiseerd end-to-end fusie- en overnameproces het succes van deals en de realisatie van waardecreatie verbetert.

Om te achterhalen in hoeverre overnemende partijen in de Benelux gebruik maken van een dergelijk end-to-end M&A traject, hebben wij deze vraag dit jaar opgenomen in de M&A Trend Survey Benelux 2024/2025 van M&A en Ansarada.

Lees dit digitale magazine nu gratis en zonder registratie:

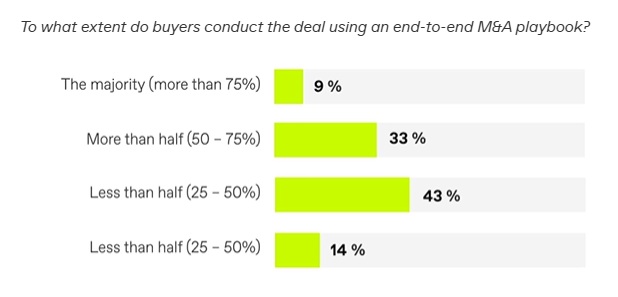

Van de 175 Nederlandse en Belgische M&A-professionals die deelnamen aan de online vragenlijst, zei 33 procent dat ruim de helft (50 – 75 procent) van de partijen waarmee zij samenwerken een dergelijk end-to-end M&A-proces gebruikt. De meerderheid van de respondenten (43 procent) zegt dat minder dan de helft (25 – 50 procent) een dergelijk proces gebruikt. Volgens veertien procent van de respondenten maakt nog geen 25 procent van de kopers er gebruik van.

Dit suggereert dat, hoewel M&A-playbooks het overnameproces kunnen helpen stroomlijnen en mogelijk het succes van deals kunnen vergroten, niet alle overnemende partijen deze instrumenten volledig lijken te omarmen.

Gülsüm Aslan en Rob Faasen, Directors bij Risk Capital Advisors, schatten dat minder dan de helft (zo’n 25 tot 50 procent) van de kopers een end-to-end playbook gebruikt, hoewel ze denken dat dit percentage hoger ligt bij private equity-bedrijven.

Deze trend wordt ook opgemerkt door Veronique Gillis, partner bij PwC, die een educatiekloof ziet: “Niet meer dan ongeveer 50 procent van mijn klanten heeft een end-to-end playbook. In mijn ogen betekent dit dat er behoefte is aan educatie.”

Haar observatie wijst op een bredere trend waarbij sommige spelers het strategische voordeel van een gesystematiseerde M&A-aanpak misschien niet volledig begrijpen, waardoor ze mogelijk de waardecreatie missen die dergelijke draaiboeken kunnen bieden.

Verfijning in mid- en large-cap deals

Richard Reis, partner bij Argos Wityu, maakt onderscheid op basis van de bedrijfsgrootte en benadrukt dat gestructureerde draaiboeken steeds vaker voorkomen bij mid-cap- en large-cap-transacties. “Voor small caps gebruikt minder dan de helft een M&A-playbook, terwijl voor mid-caps de meerderheid dat doet”, zegt hij, eraan toevoegend dat de methodologie die twintig jaar geleden werd gebruikt bij large-cap-transacties nu breder wordt toegepast. Reis ziet deze trend als bewijs dat de Benelux-markt volwassen wordt. Met name in het middensegment en private equity.

Zelfs onder degenen die draaiboeken gebruiken, varieert de mate van rigiditeit. Hans Swinnen, Partner bij 3d-investors, legt uit: “De meerderheid, ruim 75 procent, heeft een versie van een M&A-playbook, maar hoe dit wordt toegepast kan aanzienlijk variëren. Grotere of meer bureaucratische entiteiten kunnen deze draaiboeken strikt volgen, terwijl meer ondernemende bedrijven een flexibele aanpak kunnen hanteren.”

Andere dealmakers merken op dat er op de fusie- en overnamemarkt een verschuiving naar een meer gerichte aanpak gaande is. “M&A-processen zijn niet langer gebaseerd op een grote, brede veiling, maar zijn nu gerichter en efficiënter, met aanzienlijke pre-marketinginspanningen”, zegt Marco Gulpers, Head of Corporate Finance M&A Netherlands bij ING. “Je benadert potentiële kopers vooraf, peilt hun interesse en bepaalt de scope. Dit omvat het aanbieden van financieringsopties, zoals gestapeld financieren, zodat de koper precies weet welke aanvullende financiering hij nodig heeft. ‘Lender education’ is een gebruikelijk onderdeel van het proces geworden. Daarom noem ik dit een end-to-end M&A-playbook – je moet met alles rekening houden.”

“Lender education is een gebruikelijk onderdeel van het M&A-proces geworden.”

Een ander onderdeel van dit gerichte proces is een inschatting maken van potentiële risico’s op regelgevingsgebied, zoals goedkeuring door de mededingingsautoriteiten en de tijdlijnen die daarbij horen. Gulpers: “Als je bijvoorbeeld een Chinese koper hebt, moet je rekening houden met nog zoveel maanden extra. Kunnen jouw bedrijfsprestaties die vertraging verdragen? Vaak kunnen deze hindernissen op het gebied van de regelgeving opschortende voorwaarden (CP’s) worden, wat betekent dat de deal pas kan worden afgerond als er goedkeuringen zijn verkregen.”

Effectieve en tijdige voorbereiding na de deal

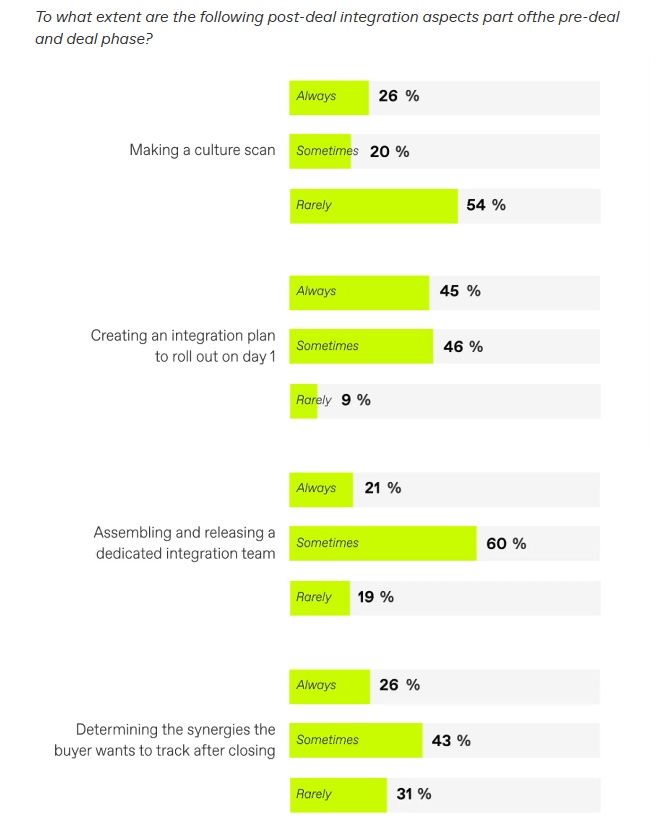

Om het waardecreatiepotentieel binnen de fusie- en overnamemarkt in de Benelux beter te kunnen beoordelen, werd de respondenten gevraagd een beoordeling te geven van de mate waarin verschillende post-deal-integratieaspecten zijn opgenomen tijdens de pre-deal- en dealfase. Deze focus komt voort uit de erkende best practice van het initiëren van de integratieplanning na de deal – waarbij de organisatiecultuur, het personeel, de processen en de systemen aan bod komen – lang voordat de transactie wordt afgerond.

Dit zijn de resultaten:

Een cultuurscan uitvoeren

Een meerderheid – 54 procent – van de respondenten gaf aan dat een cultuurscan zelden deel uitmaakt van de pre-deal of dealfase. Deskundigen zijn het erover eens dat het negeren van culturele afstemming kan leiden tot aanzienlijke integratie-uitdagingen op de lange termijn.

Tim Boer, partner bij AXECO, benadrukt dat hoewel integratieplanning gebruikelijk is, het uitvoeren van cultuurscans niet wijdverbreid is. Hij ziet deze nalatigheid als een mogelijke ‘blinde vlek’ in het M&A-proces, waarbij bedrijven de complexiteit van culturele integratie mogelijk onderschatten. Boer stelt: “Culturele verschillen zijn vaak een grote uitdaging, toch worden cultuurscans zelden uitgevoerd.”

In het middensegment spelen praktische beperkingen ook een rol in de aanpak van integratie. Marcel Vlaar, partner bij RSM Global, beschrijft M&A in dit segment als voornamelijk ‘plug & play’. “Er is geen tijd voor cultuurscans of het bijhouden van synergieën”, legt hij uit. “Bij de grotere spelers wordt dit vaak professioneler aangepakt.”

“Er is geen tijd voor cultuurscans of het bijhouden van synergieën.”

Voor Hans Swinnen is een cultuurscan gewoonweg onmisbaar. “Een cultuurscan maken – altijd”, benadrukt hij, wijzend op het belang van het beoordelen van de mensen, cultuur en managementstijl bij elke transactie. Zijn standpunt sluit aan bij de groeiende trend om culturele compatibiliteit voorop te stellen om frictie na de deal te vermijden.

Culturele afstemming kan ook informeel worden benaderd, zoals Veronique Gillis uitlegt. Zij merkt op dat bedrijven vaak een gevoel krijgen voor de culturele fit door informele interacties in plaats van door een formele cultuurscan. “Het uitvoeren van een cultuurscan gebeurt doorgaans informeel – het krijgen van een gevoel voor hoe de cultuur van het andere bedrijf bij je eigen cultuur past”, zegt ze. Deze informele aanpak kan echter de diepgang en structuur missen die nodig zijn voor complexe integraties.

Een integratieplan maken om op dag 1 uit te rollen

In de Benelux M&A-markt wordt integratieplanning vóór de sluiting van de deal algemeen erkend als cruciaal om succes na de deal te maximaliseren. Volgens de Trend Survey neemt 45 procent van de respondenten altijd een uitgebreid integratieplan op in de pre-deal fase, terwijl nog eens 46 procent dit doet op een ad-hoc basis. Slechts een kleine minderheid (negen procent) geeft aan zelden een pre-deal integratieplanning uit te voeren. De meningen verschillen echter over de aanpak, timing en mate van detail in deze plannen.

Hans Swinnen benadrukt het belang van een doordachte aanpak, vooral bij platformbedrijven versus add-ons. “Als je gaat integreren, zou ik niet aanbevelen om een volledig plan op dag één uit te rollen. Ik geef er de voorkeur aan om eerst drie tot zes maanden te observeren”, zegt hij.

Swinnen benadrukt het belang van het begrijpen van het unieke DNA en de sterke punten van het overgenomen bedrijf voordat een plan wordt geformaliseerd. Voor add-ons kan een dag-1 integratieaanpak eenvoudiger zijn, terwijl platformbedrijven mogelijk een genuanceerde, adaptieve strategie vereisen.

Marc Habermehl, partner en M&A-advocaat bij Stibbe, reflecteert op de logistieke uitdagingen bij pre-deal integratieplanning, vooral in concurrerende veilingscenario’s. “Hoewel integratieplannen doorgaans worden besproken, wordt strategische planning vaak beperkt door timing en concurrentiebeperkingen. Bij een veiling wint de partij met het aantrekkelijkste bod, en hoewel je mogelijke synergiën en integratie vooraf kunt bespreken, is er zelden genoeg tijd om er volledig plannen voor te maken.”

Het samenstellen en vrijmaken van een toegewijd integratieteam

Het samenstellen van een toegewijd integratieteam in de pre-deal of dealfase wordt steeds meer erkend als cruciaal voor succesvolle post-deal integratie. Volgens de Trend Survey geeft 60 procent van de respondenten aan dat integratieteams soms al voor de afsluiting van de deal worden samengesteld, terwijl 21 procent zegt deze aanpak altijd toe te passen. Voor de resterende negentien procent zijn integratieteams echter zelden een kenmerk in de vroege fasen. Inzichten van branche-experts benadrukken zowel de waarde als de complexiteit van het hebben van een integratieteam dat klaar staat om vanaf dag 1 aan de slag te gaan.

Ida Kuijken, Partner bij Fortino Capital, ziet integratieplanning en het samenstellen van een team als essentiële stappen in het M&A-proces. “Je moet een integratieteam coördineren en vrijmaken”, merkt ze op, waarbij ze benadrukt dat de structuur en omvang van het team moet worden afgestemd op de transactie. “Voor een volledige fusie is een groter team nodig, terwijl een kleinere overname mogelijk slechts een paar functionele leiders vereist.”

Kuijken onderstreept ook het belang van regelmatige interacties om samenhang op te bouwen: “Het is altijd goed om regelmatige interacties tussen verschillende teams te faciliteren om het gevoel van één team en een gedeelde visie te versterken.”

Jan-Hendrik Horsmeier, Partner bij Clifford Chance, pleit voor het toewijzen van een toegewijd team om integratie-activiteiten te beheren. “Dat kun je niet aan het management overlaten”, stelt hij. “De CFO heeft bijvoorbeeld al een fulltime functie en maar een beperkt aantal uren per dag.” Horsmeier legt uit dat het toevertrouwen van deze verantwoordelijkheid aan een gespecialiseerd team het management in staat stelt betrokken te blijven zonder overbelast te raken. De CFO of andere leiders blijven verantwoordelijk, maar kunnen rekenen op het integratieteam om het dagelijkse werk uit te voeren.

Voor Sergio Herrera, Managing Director van het M&A-team bij Rabobank, is continuïteit tussen het dealteam en het integratieteam vaak een doorslaggevende factor voor succes. “Het werkt heel goed als het dealteam dat de transactie uitvoert ook de integratie doet. Zo gaat er geen kennis verloren”, zegt hij.

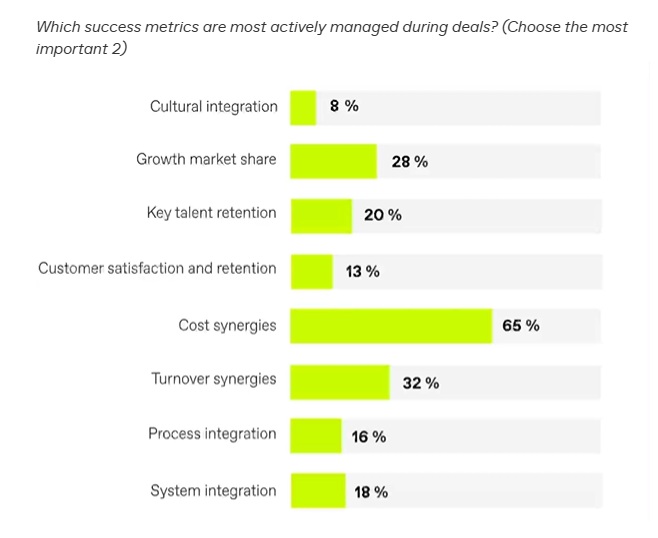

Welke succesindicatoren worden het meest actief beheerd tijdens deals?

In de Benelux Trend Survey bleek het volgen van succesindicatoren een essentiële stap te zijn bij de beoordeling of M&A-deals hun beoogde waardecreatie-doelen bereiken.

Respondenten wezen overweldigend op financiële indicatoren, waarbij kosten-synergiën bovenaan stonden (genoemd door 65 procent van de respondenten) als een van de belangrijkste indicatoren. Omzet-synergieën (32 procent) en groei van marktaandeel (28 procent) volgden, wat het blijvende belang van meetbare financiële resultaten benadrukt. Toch suggereren industrie-experts dat financiële indicatoren alleen mogelijk niet het volledige beeld van het succes van een deal geven.

Richard Reis benadrukt de waarde van klanttevredenheid als een fundamentele maatstaf, vooral in de huidige inflatoire omgeving. “De huidige competitieve omgeving maakt klanttevredenheid cruciaal. Het is de enige manier om prijsverhogingen te ondersteunen, wat essentieel is, vooral in een inflatoire context. Klanttevredenheid is een belangrijk element om ervoor te zorgen dat je bedrijf sterk genoeg is om prijszettingskracht te behouden. Ten tweede is het in turbulente tijden essentieel om je kaspositie te beschermen door een flexibele kostenbasis. Het bewaken van deze elementen gedurende het dealproces is essentieel om afstemming met de doelstellingen te waarborgen en het bedrijf te beschermen tegen neergang. Tot slot is het behouden van sleutelpersoneel een andere topprioriteit. Het aantrekken en behouden van talent wordt steeds moeilijker, en bedrijven moeten zich meer inspannen om op dit gebied concurrerend te blijven.”

“De huidige competitieve omgeving maakt klanttevredenheid cruciaal. Het is de enige manier om prijsverhogingen te ondersteunen.”

M&A-experts bij Dentons, Kuif Klein Wassink en Ico Jalink, merken op dat kosten- en omzet-synergiën de eenvoudigst te monitoren indicatoren blijven, waardoor ze primaire doelen zijn om het topmanagement verantwoordelijk voor te stellen. Ondertussen benadrukken de directeuren van Risk Capital Advisors, Gülsüm Aslan en Rob Faasen, het belang van EBITDA-verbeteringen bij de beoordeling van het succes op lange termijn van acquisities, met groei en omzet als secundaire indicatoren voor het meten van ROI.

Ondanks de focus op financiële resultaten waarschuwt Hans Swinnen tegen het negeren van zachtere factoren, zoals culturele integratie en behoud van sleutelpersoneel. “Hoewel bedrijven vaak de focus leggen op de harde cijfers, neigen ze ertoe de zachte factoren te verwaarlozen”, stelt hij, daarbij wijzend op culturele afstemming als een vaak kritische, maar onderbelichte, integratiefactor.

Ondanks deze bredere visie merkte Joost den Engelsman van NautaDutilh op dat financiële indicatoren, zoals kosten- en omzet-synergiën, vaak prioriteit krijgen van private equity-investeerders. Peter Zwijnenburg van Aon EMEA/Benelux wijst op de beperkingen van een dergelijke benadering en merkt op: “Financiële data is nog steeds het eenvoudigste sturingsmechanisme. Hoewel dit volgens mij fundamenteel niet de beste bedrijven creëert.”

Welk cijfer geven dealmakers aan de post-merger integratie in Benelux M&A-deals?

In de Benelux M&A-markt lijken post-integratieprocessen redelijk goed gestructureerd, maar blijven ze achter bij een volledig professionele aanpak, met een beoordeling van net onder een drie op een schaal vijf door de respondenten. Deze score weerspiegelt variatie, aangezien inzichten van M&A-experts verschillen laten zien op basis van dealgrootte, type koper en marktsegment.

Jan-Hendrik Horsmeier benadrukt dat grotere deals met ruime budgetten doorgaans meer gestructureerde integratieplanning toestaan. “Als de budgetten zeer groot zijn, is het veel gemakkelijker om apart integratieadvies op te stellen”, merkt hij op.

Dit staat in contrast met de mid-market, waar volgens Marcel Vlaar de prioriteit vaak verschuift van integratieplanning naar groeistrategieën. Vlaar zegt: “Ik kies hier een 2, dus onder de maat. Bij mid-market deals ligt de focus niet op het voorbereiden van post-integratieprocessen.”

Marc Habermehl suggereert dat een beoordeling van 3,5 op 5 ongeveer de bovengrens is die huidige processen bereiken, grotendeels door beperkte middelen en tijdsdruk die zich voordoet tijdens transacties. “Hoewel bedrijven hun best doen, zou ik zeggen dat 3,5 de bovengrens is”, merkt hij op, en benadrukt de uitdaging om ambities in lijn te brengen met praktische beperkingen.

Sommigen zijn echter optimistisch over een opwaartse trend in post-integratiepraktijken. Niek Kolkman, Partner bij KPMG, legt uit: “Er is een toenemende focus op post-integratieprocessen, waarbij sommige bedrijven dit zeer grondig aanpakken.” Kolkman schrijft deze verschuiving toe aan de vraag van investeerders naar aantoonbare waardecreatie en operationele verbetering.

Ondanks deze vooruitgang blijft er scepsis bestaan. Sander Neeteson van ABN AMRO stelt: “Ik ben over het algemeen sceptisch over de kwaliteit van integratieplanning en uitvoering in de M&A-markt.”

“Ik ben over het algemeen sceptisch over de kwaliteit van integratieplanning en uitvoering in de M&A-markt.”

Over het algemeen lijkt de Benelux M&A-markt zich in een positieve richting te ontwikkelen, maar blijft het een gemengd landschap waarin optimale integratiepraktijken eerder uitzondering dan regel zijn.