Terugblik op de overnamemarkt van 2024 (en een kleine vooruitblik op 2025)

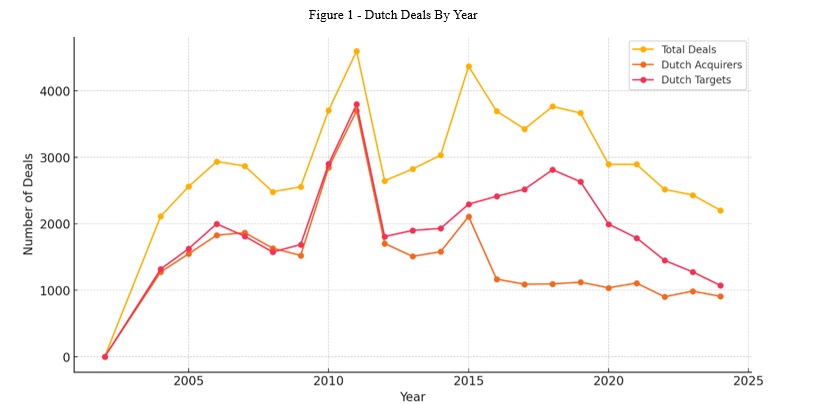

De M&A-markt van 2024 zal niet de geschiedenis ingaan als een jaar van records (Figuur 1).

Onze gegevens tonen echter aan dat met 2.203 afgeronde transacties de Nederlandse overnamemarkt verre van stil was. Nederlandse kopers voltooiden 909 deals – waaronder 546 internationale projecten, gericht op traditionele hotspots zoals Duitsland (68 deals), de VS (55) en het VK (47). Nederlandse bedrijven bleven ook populaire targets: buitenlandse kopers namen 709 bedrijven over, aangevoerd door het VK (145), de VS (92) en Duitsland (33).

Vergelijking van 2024 met de afgelopen twintig jaar

Vergelijken we 2024 met de voorgaande twintig jaar, dan zien we veel van hetzelfde. Zo blijft de Nederlandse bereidheid om slechte deals af te blazen consistent over de laatste twee decennia.

Er zijn echter ook belangrijke verschillen. Zo zijn Nederlandse kopers tegenwoordig steeds vaker bereid om grensoverschrijdend te opereren (+4%), wat risico’s verhoogt door interculturele uitdagingen. Het is ook interessant om verschillen te zien in wat Nederlanders kopen en wie Nederlandse bedrijven koopt.

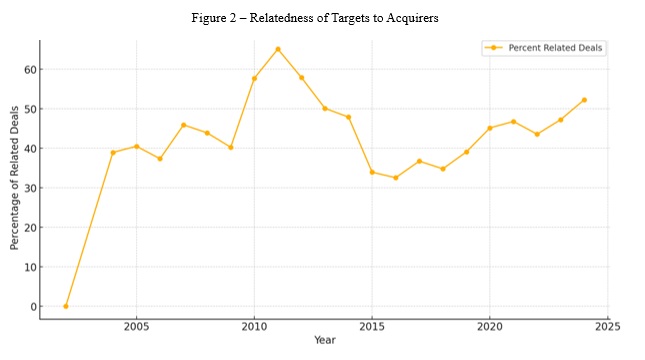

Kijken we naar de trends over deze periode, dan valt op dat 2024 de trend voortzet naar meer gerelateerde deals (Figuur 2). Dit is positief, omdat gerelateerde deals minder risicovol zijn en waarschijnlijker succesvol. De logica hierachter is dat het makkelijker is om je eigen bedrijf te begrijpen dan dat van een ander.

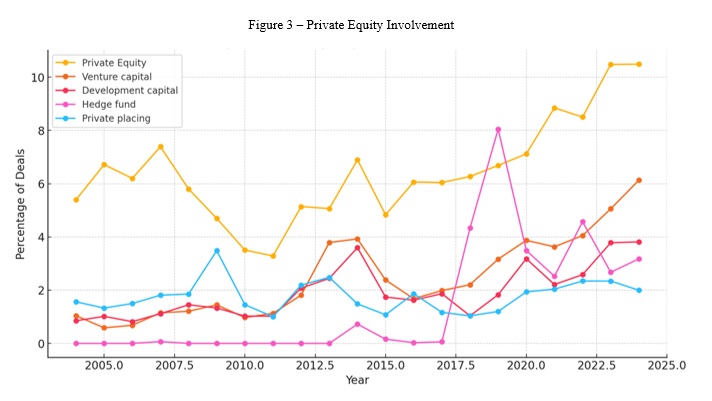

Een andere interessante trend is te zien in financieringsmethoden. Figuur 3 laat zien dat private equity dominant blijft, wat de rol ervan als kernmotor van overnames weerspiegelt. Interessant is echter ook de gestage opkomst van venture capital in de steekproef, wat misschien wijst op een groeiende focus op innovatiegedreven bedrijven in een vroege fase.

Vooruitblik op 2025

Wat we graag zouden zien in 2025: Meer veilige deals: meer binnenlandse deals, meer gerelateerde deals, meer gedeeltelijke overnames, en een grotere bereidheid om van deals af te zien. Veilige deals zijn minder risicovol en hebben daardoor meer kans om te resulteren in beter presterende overnames.

Wat we verwachten voor 2025

Op basis van de macro-economische voorspellingen voor 2025 verwachten we echter meer overnamerisico.

1. Economische groei en geopolitiek

De Nederlandse economie zal naar verwachting met ongeveer één procent groeien. Het VK en Duitsland groeien zelfs nog minder. Een Trump-regering in het Witte Huis kan Europese overnames in de VS bemoeilijken. Als gevolg hiervan zullen Nederlandse bedrijven steeds meer naar onbekendere markten moeten kijken om groei te realiseren. Hoewel diversificatie een goed idee is, zal het betreden van onbekende en cultureel verre markten op korte termijn leiden tot risicovollere overnames en hogere faalpercentages.

2. Technologiegedreven efficiëntie

De druk voor technologiegedreven efficiëntie zal ook aanhouden. McKinsey voorspelt dat zestig procent van de banen tegen 2030 zal worden beïnvloed door automatisering. Omdat dit een opkomende industrie is met veel hype, is de kans groot dat we in 2025 meer risicovolle, exploratieve deals zien, gericht op ongeteste producten, diensten en markten tegen opgeblazen prijzen. Hoewel deze exploratieve processen op de lange termijn goed zijn voor de koper, zullen ze op de korte termijn de prestaties van individuele overnames schaden.

3. Financiering

De verwachting is dat de Europese private equity-markt in 2025 zal groeien met een samengesteld jaarlijks groeipercentage (CAGR) van 9,56 procent. Bovendien zal de Europese Centrale Bank naar verwachting geleidelijke renteverlagingen doorvoeren, waardoor de depositorente onder het neutrale niveau komt. Dit betekent dat er geld beschikbaar zal zijn. Hoewel dat goed nieuws is voor dealmakers, is het slecht nieuws voor de prestaties van deals. Meer geld betekent namelijk minder discipline, meer concurrentie en meer overbieden.

Conclusie

Hoewel 2024 een rustig jaar was, suggereren de voorspellingen dat 2025 een geheel ander verhaal kan worden. Het zal in elk geval verre van saai zijn.

Dr. Killian J. McCarthy is hoogleraar Strategie aan de Radboud Universiteit en adjunct-hoogleraar aan de Kyiv School of Economics. Zijn onderzoek richt zich op de impact van bedrijfsmiddelen, zoals fusies en overnames, op financiële en innovatieve prestaties, met publicaties in gerenommeerde tijdschriften zoals Research Policy. Voorheen was hij onder meer universitair hoofddocent aan de Rijksuniversiteit Groningen en behaalde hij meerdere cum laude diploma’s in economie en bedrijfskunde.