In deze drie sectoren gaan de meeste deals vallen in 2024

• De meeste dealactiviteit gaat het komende jaar plaatsvinden in Technologie & ICT. Deze sector is populair vanwege de aanhoudende vraag naar technologische innovatie, de 'hoge cash conversion' en een hoge mate van 'recurring revenue'.

• Vanwege een aantal fundamentele trends is de energiesector een hele aantrekkelijke sector om nu in te investeren.

• Ook worden er veel overnames verwacht in de zakelijke dienstverlening, waar consolidatie in de accountancy één van de belangrijkste ontwikkelingen is.

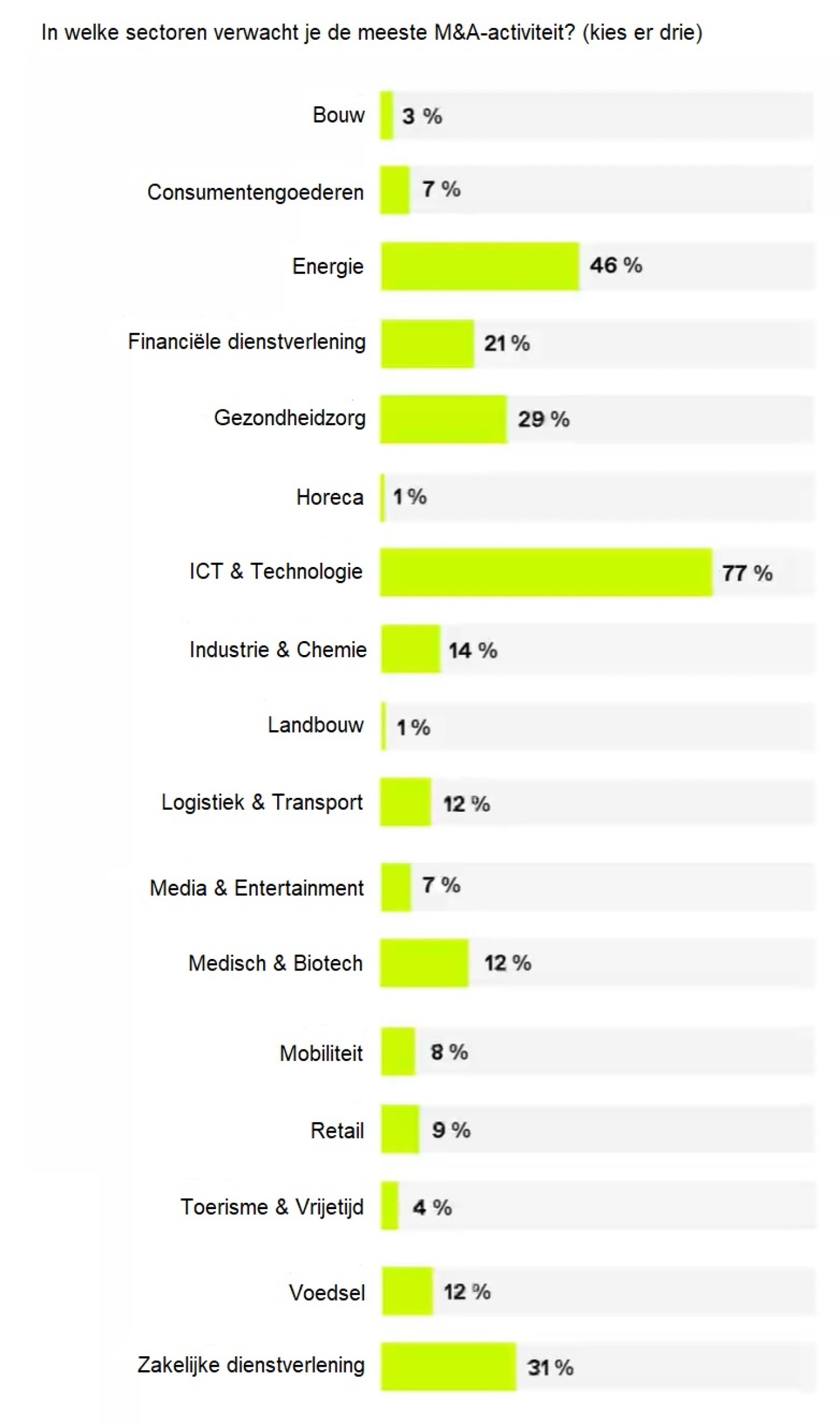

“Heldere antwoorden van onze respondenten", was de conclusie in de vorige editie van dit onderzoek. M&A-professionals verwachtten toen in de volgende drie sectoren de meeste deals. Met grote voorsprong stond toen op nummer 1: ICT en Technologie, gevolgd door Energie en daarna Farmaceutisch, Medisch en Biotech. Welke drie sectoren zijn dit jaar favoriet?

Net als vorig jaar verwachten de deelnemers aan dit onderzoek dat de meeste deals in de ICT en Technologie zullen plaatsvinden. Dit jaar stemt zelfs 77 procent van de deelnemers voor deze sector als één van de favorieten in hun top 3 tegenover de 63 procent van vorig jaar. Op de tweede positie staat ook dit jaar Energie (met 46% tegen 43% vorig jaar). En op de derde plaats? Daar staat een nieuwkomer, te weten Zakelijke Dienstverlening. Vorig jaar scoorde deze sector 21 procent, dit jaar 31 procent.

Dat blijkt uit het jaarlijkse M&A Trendonderzoek van M&A en Ansarada. Aan het onlineonderzoek namen 247 M&A-professionals deel. De redactie van M&A interviewde ook 28 dealmakers live voor dit onderzoek. Klik op het onderstaande icoon om het magazine gratis en zonder inlog te lezen:

ICT en Technologie: Groei én zekerheid Dat ICT en Technologie bovenaan staat - en zelfs gestegen is - behoeft geen verbazing te wekken. "Deze sector staat 'met stip op één' vanwege de aanhoudende vraag naar technologische innovatie", zegt Bas Mees van Rutgers & Posch. "De sector is bovendien versnipperd, waardoor er vele consolidatiekansen zijn." Kansen liggen er met name op softwaregebied, denkt Ida Kuijken van Fortino. Zij noemt de behoefte aan AI-implementatiebedrijven.

Kenmerkend voor de sector is niet alleen het groeipotentieel, maar ook de 'hoge cash conversion' en een hoge mate van 'recurring revenue', voegt Mark Stoelinga, van Clearwater International toe. En: "Er zit toch nog wat onzekerheid in de markt, dus investeerders gaan op zoek naar targets waar meer zekerheid is van cashflow." Daarin verschilt de sector van 'runner up' Energie en van de nummer drie van vorig jaar Farmaceutisch, medisch en biotech, waar vaak investeringen nodig zijn die zich pas op termijn zullen terugverdienen - zo ze zich al terugverdienen.

“Waar staat infrastructuur? Dat is nummer 1 namelijk. Daarna ICT/technologie en Energie op 3. Daar vallen dan ook renewables onder. Gezondheidszorg en de retail zijn hele lastige sectoren voor deals, denk ik. Winstgevendheid staat in beide sectoren onder druk.”

“Waar staat infrastructuur? Dat is nummer 1 namelijk. Daarna ICT/technologie en Energie op 3. Daar vallen dan ook renewables onder. Gezondheidszorg en de retail zijn hele lastige sectoren voor deals, denk ik. Winstgevendheid staat in beide sectoren onder druk.”

- Katinka Middelkoop, Allen & Overy

Energietransitie biedt kansen Diverse sectoren zijn in transitie, en vaak is verduurzaming de drijvende kracht hierachter. Dit geldt bijvoorbeeld voor de voedselindustrie, waar “de eiwittransitie van vlees naar vleesvervangers en andere alternatieven een driver gaat zijn, samen met de toegenomen focus van bedrijven op ingrediënten en de toegevoegde waarde hiervan”, zoals Rob van Veldhuizen en Marco Gulpers van ING het uitdrukken. Uiteraard gaat zo'n transitie gepaard met de nodig deals, en rijzen er allerlei kansen voor M&A-professionals.

Dit geldt helemaal voor de energiesector, denken de respondenten. Daar is de transitie in volle gang, constateert Age Lindenbergh van Alvarez & Marsal: "Partijen gaan capaciteit en kennis inkopen om de transitie goed te kunnen maken. In die branche is het nu zaak om goed opgelijnd te zijn.”

"De energiesector ondergaat consolidatie als gevolg van de opkomst van nieuwe bedrijven die zich richten op problemen voor de energietransitie, zoals netwerk- en distributiebeheer en energieopslag", vult Bas Mees van Rutgers & Posch aan. "De sector wordt bovendien gekenmerkt door innovatie, al kan het moeilijk zijn voor investeerders om winnaars te kiezen. Daarnaast blijft de energietransitie een driver voor transacties, bijvoorbeeld de ontwikkeling en verkoop van zonneparken en de inlijving van innovatieve startups door energiebedrijven."

Allerlei andere deelgebieden worden ook door de energietransitie geraakt. Sergio Herrera van Rabobank noemt 'de utilities, de renewables, olie- en gas, waste & circularity, clean tech en mobility'. "Als ik die markten bekijk, is dit waarschijnlijk een van de aantrekkelijkste plekken om nu te investeren. De dealflow is redelijk stabiel vergeleken met andere sectoren. De vooruitzichten zijn aantrekkelijk. Investeerders beseffen dat er doorgeïnvesteerd moet worden en dat er een aantal sterke fundamentele trends zijn, waardoor je mooie returns kunt maken. Dat maakt het een interessante investment thesis voor private equity, en we zien dan ook steeds meer PE-investors in deze sector. In olie- en gas zie je in Nederland minder activiteit. Wel in storage facilities om biofuels, waar nu veel behoefte aan is, in op te slaan. In de downstream van biofuels zie ik ook investeringskansen. Er komt bijvoorbeeld een bijmengverplichting in biogas aan in Nederland, dus dat is een markt die hard aan het groeien is."

“De energiesector is waarschijnlijk een van de aantrekkelijkste plekken om nu te investeren. De dealflow is redelijk stabiel vergeleken met andere sectoren. De vooruitzichten zijn aantrekkelijk. Investeerders beseffen dat er doorgeïnvesteerd moet worden en dat er een aantal sterke fundamentele trends zijn, waardoor je mooie returns kunt maken.”

“De energiesector is waarschijnlijk een van de aantrekkelijkste plekken om nu te investeren. De dealflow is redelijk stabiel vergeleken met andere sectoren. De vooruitzichten zijn aantrekkelijk. Investeerders beseffen dat er doorgeïnvesteerd moet worden en dat er een aantal sterke fundamentele trends zijn, waardoor je mooie returns kunt maken.”

- Sergio Herrera, Rabobank

Zekerheid in zakelijke dienstverlening De zakelijke dienstverlening mag dan misschien niet zo'n groot groeipotentieel hebben als de Technologie & ICT, de energiesector en sectoren zoals de vorig jaar in dit onderzoek vaak genoemde zo populaire toeleveranciers aan de gezondheidszorg (Farmaceutisch, Medisch en Biotech). Toch is de sector dit jaar goed voor een derde plaats onder M&A-professionals. Verklaarbaar, want hier geldt (net als bijvoorbeeld voor software) dat er een 'hoge cash conversion' is en éen hoge mate van recurring revenue', zoals Mark Stoelinga van Clearwater International het uitdrukt.

Bovendien bieden veel bedrijven in de sector een verborgen winstpotentieel dankzij de vele mogelijkheden tot efficiencyslagen en kostenbesparingen. En zoals Ida Kuijken van Fortino zegt: "In de wereld van de B2B blijft er continu vraag naar een hogere productiviteit.” Vaak zijn hiervoor grote investeringen in (vooral) ICT nodig en in zaken als marketing en HR. Kleine kantoren willen of kunnen die niet altijd opbrengen. Samengaan met een groter, kapitaalkrachtiger kantoor en/of investeerder ligt dan voor de hand.

In het verleden heeft het streven naar schaalgrootte al geleid tot een consolidatieslag onder de assurantietussenpersonen, momenteel vindt een soortgelijke beweging plaats in de accountancy. Zo stapte Waterland in september 2022 in De Jong & Laan met de bedoeling een versnelde groei van het accountantskantoor via fusies en overnames te bewerkstelligen, terwijl de Belgische PIA (Partners In Accountancy) Group na de overname van Brouwers Accountants eind 2022 inmiddels al meer dan 10 kantoren in Nederland heeft verworven.

"De schaarste op de arbeidsmarkt geeft de consolidatieslag een extra impuls", denkt Michelle van Huijstee van Deloitte. Accountants zijn schaars, en veel kantoren hebben grote moeite personeel te werven en op te leiden. Een ander kantoor kopen - om mensen binnen te halen - of juist aansluiting zoeken bij een grotere partij die al over geschikt personeel beschikt kan dan een oplossing zijn.

“In de wereld van de B2B blijft er continu vraag naar een hogere productiviteit.”

“In de wereld van de B2B blijft er continu vraag naar een hogere productiviteit.”

- Ida Kuijken, Fortino Capital

Onzekerheid na covid duurt voort Waar winnaars zijn, zijn ook verliezers. Diverse sectoren scoren dit jaar (opnieuw) slecht onder de deelnemers. Er zullen volgens hen slechts weinig deals plaatsvinden in sectoren als Consumptiegoederen, Horeca, Detailhandel, Bouw, Toerisme en vrije tijd. “Ingewikkelde sectoren”, noemt Richard Reis van Argos Wityu ze. Niet alleen de huidige economische onzekerheid is daar debet aan, zeggen Rianne Roozeboom en Sebastiaan Renting van de CFI Group. Zij wijzen op de nasleep van de coronacrisis en de schulden die veel bedrijven nog met steeds zich meetorsen. Dan helpt het niet als “klanten niet meer zo snel als vroeger een fles wijn van 60 euro bestellen”, zoals Johan Verlinden van Fagron zegt.

Ewald van Hamersveld van KPMG denkt er ook zo over: "De situatie voor bedrijven nu is dat als je de hoge prijzen van grondstoffen en personeelskosten niet kunt doorberekenen naar je klanten, dit een negatieve impact heeft op de EBITDA. Vergeet ook niet de problemen die voor sommige bedrijven zullen ontstaan, nu straks de coronahulp moet worden terugbetaald. Denk hierbij aan branches als horeca en leisure. Er komt een scheiding tussen bedrijven die goed performen en bedrijven die slecht presteren." Hij maakt zich vooral zorgen over de kwetsbare 'mama- en papabedrijven' in de horeca.

Maar ook veel bedrijven in de sector Toerisme en vrije tijd lijken zich in de gevarenzone te bevinden. Daar gaat het nog steeds heel moeilijk, zegt Daphne Bens van DLA Piper. "Er waren een tijdje veel activiteiten rond vakantieparken, zoals Roompot, maar daar is nu ook de rek uit. Die markt moet zich gaan heruitvinden en inspelen op trends, zoals de experience economy en rekening houden met nieuwe toetreders op de markt."

“Klanten bestellen niet meer zo snel als vroeger een fles wijn van 60 euro.”

“Klanten bestellen niet meer zo snel als vroeger een fles wijn van 60 euro.”

- Johan Verlinden, Fagron

Lees ook: Wat doen de private investeerders in 2024? ‘Private equity laat het geld weer rollen’