Sectoranalyse Real Estate: Kansen voor partijen die het 'net een beetje anders' doen

Door Giselle Defares

Vier punten • Stijgende rentetarieven verminderen de vraag naar commercieel vastgoed. • Toename investeerders die kiezen voor alternatieve asset categorieën. • Gewijzigde wet- en regelgeving heeft invloed op investeringsportefeuilles. • Bedrijven moeten meer rekening houden met ESG-normen en rapportageverplichtingen.

De Nederlandse vastgoedmarkt werd dit jaar opnieuw stevig op de proef gesteld. De nasleep van de coronapandemie, stijgende inflatie, geopolitieke spanningen en binnenlandse uitdagingen, zoals onduidelijkheid over de woningmarktregulering en de stikstofcrisis vormen de belangrijkste oorzaken van de dynamiek op de markt. Volgens CBRE resulteerde dit in een historisch laag beleggingsvolume in de eerste helft van 2023.

Met name in de kantoren, woning-zorg- en hotelbeleggingsmarkt voelden investeerders de impact van inflatie, stijgende rentetarieven en veranderende prijsniveaus op de vastgoedmarkt. In mindere mate gold dit ook voor de logistieke en winkelmarkt. Deze factoren vertraagden het proces om tot transacties te komen.

Daarnaast blijft het woningtekort een punt van zorg op de markt. Met de voorgenomen invoering van de wet betaalbare huur op 1 juli 2024, waarbij de WOZ-cap stijgt van 142 naar 187 punten, zullen meer woningen worden geschaard onder het gereguleerde midden- of laagsegment. Investeerders dienen hierbij meer aandacht te besteden aan duurzaamheid en flexibiliteit binnen de vastgoedsector. Vooral in de kantorenmarkt groeit de vraag naar hoogwaardige en duurzame kantoorruimte. Dat is ook niet vreemd: duurzaamheid weegt steeds zwaarder bij de vaststelling van de waarde van vastgoed.

Desondanks blijft de vastgoedmarkt een belangrijk onderdeel van investeringsportefeuilles, zowel vanuit financieel oogpunt als vanwege de maatschappelijke impact. Het bouwen van betaalbare woningen om woningnood te verlichten, het ontwikkelen van voorzieningen voor ouderenzorg en seniorenwoningen om doorstroming op de woningmarkt te bevorderen, en het aanpassen van fysieke kantoren aan de behoeften van werknemers, zijn slechts enkele voorbeelden van actuele ontwikkelingen die fusies en overnames stimuleren. Dit biedt waardevolle kansen voor dealmakers en andere betrokkenen binnen de M&A-praktijk. Met twee experts gaan we in gesprek over de belangrijkste trends, thema’s en ontwikkelingen binnen de vastgoedsector. Waar ligt de focus in de vastgoedsector? En hoe vertaalt dit zich naar fusies en overnames?

Benieuwd welke bevindingen onze experts met ons deelden? Lees dan gauw verder.

1. Thematiek binnen de vastgoedsector: economische schommelingen, veranderende wet- en regelgeving en meer aandacht voor duurzaamheid De vastgoedmarkt is continu aan verandering onderhevig. Ook in 2023 stonden deals onder druk door de gestegen rente. Hoewel o.a. ING en ABN AMRO aangeven dat de markt eerst nog zijn dieptepunt moet bereiken voordat de onrust voor kantoren, winkelpanden en huurwoningen halverwege 2024 ten einde komt.

Dit ziet ook Dirk-Jan Gondrie, partner en hoofd van de sectie vastgoed bij Dentons. “Sinds de zomer van 2022 hebben de stijgende rentetarieven geleid tot terughoudendheid van partijen bij transacties. Dit komt doordat de rente direct invloed heeft op de waarde van het vastgoed. Wanneer men iets aankoopt terwijl rentes stijgen, bestaat het risico dat er kort na aankoop al moet worden afgeschreven op de waarde van het vastgoed, als rentes nog verder stijgen. Voor institutionele beleggers is het ook vaak moeilijker om sterke waardedalingen te accepteren en vastgoed voor een lagere prijs te verkopen dan waarvoor het in de boeken staat. Voor particuliere beleggers of andere partijen is dat vaak makkelijker.” Op dit moment kijken veel partijen nog de kat uit de boom; zij wachten af in de hoop dat vraag en aanbod elkaar opnieuw vinden.

Investeren in alternatieve asset categorieën Investeerders zijn gewend om risico’s te nemen. Maar in economisch onzekere tijden kijken zij kritischer naar investeringsvoorwaarden. Naast de gebruikelijke investeringen in woon- en kantoorruimte zoeken ze ook naar andere alternatieve vormen van vastgoed voor langetermijninvesteringen, merkt Wijnand Meijer, partner bij Loyens & Loeff, op: “Traditioneel gezien is er altijd interesse voor nieuwe of gerenoveerde kantoren met goede huurders op AAA-locaties. Echter, in de middelgrote steden staan ook talloze verouderde kantoorgebouwen waarvoor het soms moeilijk huurders vinden is. Investeerders die deze panden aankopen verbouwen ze nu vaak om tot ‘mixed-use properties’, waarbij kantoorpanden worden omgebouwd tot bijvoorbeeld winkel- en woonruimte, of een andere bestemming. Denk aan studentenwoningen, seniorenwoningen of zorgvastgoed. Investeerders kijken dus ook naar demografische ontwikkelingen. Zo bleef de vraag naar logistiek vastgoed bijvoorbeeld redelijk overeind door e-commerce, maar is fysiek winkelen sinds corona nog altijd minder populair wat directe gevolgen heeft voor de winkelmarkt, behalve voor grote winkelcentra op toplocaties.”

In de markt staan partijen ook meer open voor alternatieve investeringsmogelijkheden, zoals bijvoorbeeld operational real estate, aldus Meijer: “Momenteel zien we bijvoorbeeld dat meer partijen kijken naar hotels, toeristen keren terug en de vraag trekt weer aan na de coronapandemie. En ook datacentra zijn in trek bij investeerders.” Daar liggen kansen voor investeerders, maar ook deze ontwikkelingen gaan gepaard met uitdagingen, legt Gondrie uit. “Naast de stikstofproblematiek die speelt bij veel ontwikkelingen, is er het probleem van onvoldoende capaciteit op het elektriciteitsnet. Dat bemoeilijkt de ontwikkeling van datacentra, maar ook van logistieke panden.” Om hun portefeuilledoelen te realiseren is het dus belangrijk dat investeerders focussen op de lange termijn en naar andere mogelijkheden kijken om risico en rendementsbronnen beter te spreiden.

Hogere overdrachtsbelasting en regulering middenhuur Het fiscale klimaat voor investeerders verandert in een hoog tempo. In 2021 werd de overdrachtsbelasting voor woningbeleggers verhoogd van twee naar acht procent, en twee jaar later werd het algemene tarief verhoogd naar 10,4 procent. Gondrie benadrukt dat deze verhoging een van de redenen is waarom buitenlandse investeerders in 2023 terughoudend waren op de Nederlandse markt. "Sinds 1 januari 2023 is de overdrachtsbelasting verhoogd, naar wat in vergelijking met andere Europese landen een buitengewoon hoog percentage is. Daarnaast is het voor pensioenfondsen nog fiscaal voordelig om in vastgoed te investeren, maar deze regeling wordt afgeschaft. Fiscale beleggingsinstellingen (fbi) mogen vanaf 2025 niet meer rechtstreeks investeren in vastgoed.”

Naast deze ontwikkelingen moeten investeerders naar verwachting per 1 juli 2024 rekening houden met de regulering middenhuur. De WOZ-cap wordt verhoogd naar 187 punten, waardoor een woning plotseling wordt geclassificeerd als midden-of laagsegment. Dit betekent dat de hoogte van de huur die een investeerder kan vragen beperkt wordt. Naast de regulering zijn er ook in 2024 indexatiemomenten van het WWS-puntenstelsel. “Het is voor investeerders momenteel echt heel lastig. Er is ontzettend veel regelgeving tot stand gekomen – en in de maak - die directe invloed heeft op hun investeringen. Dat maakt dat investeerders terughoudend zijn op de markt”, aldus Meijer.

“Daarnaast zien we dat ook de fiscaliteit een steeds belangrijkere factor wordt in de business case van beleggers. Een ontwikkeling die in 2025 zal doorzetten met de afschaffing van de vrijstelling overdrachtsbelasting voor de aankoop van nieuwbouwwoningen via een aandelentransactie en de afschaffing van het fbi-regime voor vastgoedinvesteringen. Bovendien roepen de vele nieuwe maatregelen bij investeerders de vraag op wat in de toekomst nog meer gaat veranderen. Bij woningbouw gaat het doorgaans om investeringen met een looptijd van vijf jaar of langer. Beleggers zullen onzekerheid over overheidsbeleid inprijzen of ervoor om kiezen af te wachten.”

ESG-premium Het belang van een groene toekomst dringt ook door binnen de vastgoedsector. Huurders worden geconfronteerd met stijgende energieprijzen, terwijl verhuurders moeten voldoen aan strengere wet- en regelgeving, en steeds meer gebruikers vragen om duurzame gebouwen. Door het hanteren van ESG-criteria – meetinstrumenten voor de impact op milieu, mens en maatschappij – is er sprake van een duurzaamheidsslag bij bedrijven.

Uit het M&A trendonderzoek 2024 blijkt dat ESG-prestaties steeds meer invloed hebben op M&A-beslissingen: rekening houden met ESG is aantrekkelijk voor investeerders en klanten, omdat het een hogere waardering op kan leveren, het zogenaamde ‘ESG-premium’. "Op dit moment ligt de focus in de sector vooral op de 'E', met name op koolstofemissies, waar nog veel winst te behalen valt. Uit recent onderzoek van Colliers blijkt dat 25 procent van de investeerders nu al investeert op basis van ESG-criteria, terwijl dat twee jaar geleden nog tien procent was", licht Meijer toe.

Toch maken investeerders nog niet veel gebruik van het ESG-premium in de praktijk. "We zien slechts in beperkte mate dat investeerders meer betalen voor gebouwen die ESG-geoptimaliseerd zijn, maar we zien wel forse kortingen voor gebouwen die dat niet zijn. Veel investeerders, zoals pensioenfondsen, zijn op zoek naar investeringen die aan de laatste ESG-normen voldoen. Zij mogen nu al of in de nabije toekomst niet meer investeren in gebouwen die niet aan deze laatste normen voldoen. Dit kan leiden tot het verlies van een aanzienlijk deel van de investeerders voor bepaalde assets, wat een prijsdrukkend effect kan hebben op niet-ESG proof vastgoed en het waardeverschil met gebouwen die dat wel zijn zal vergroten”, zegt Meijer. Voor dit soort gebouwen zijn dan vaak grootschalige renovaties nodig die, mits goed uitgevoerd, tot een aanzienlijke waardevermeerdering kunnen leiden. “In dat kader zien we steeds meer zogenaamde 'brown to green' renovaties, waarbij gebouwen een nieuwe bestemming krijgen en worden aangepakt zodat ze voldoen aan de hedendaagse normen."

Duurzaamheidsaspecten worden dus steeds belangrijker in het vastgoed – van het renoveren van een gebouw tot het plaatsen van laadpalen op het parkeerterrein. Andersom is vastgoed altijd een onderdeel van grote energieprojecten zoals solar- en windparken of de bouw van een biomassafabriek “Sustainability is een thema dat terecht hoog op de agenda staat in de maatschappij en dus ook bij ondernemingen en investeerders,” zegt Gondrie. “Het werkt door in allerlei aspecten van vastgoed – duurzaamheid is een steeds belangrijker onderdeel in due diligenceonderzoeken bij transacties. Tegelijkertijd komt er steeds meer Europese regelgeving bij waar de markt zich aan moet houden, en moeten bedrijven ook nog oppassen met hoe ze hun duurzaamheidsambities verwoorden om problemen met toezichthouders of massaclaimprocedures te voorkomen. Het vergt echt een multidisciplinaire aanpak.”

Corporate Sustainability Reporting Directive (CSRD) Vastgoed kan bijdragen aan een circulaire maatschappij. Grote ondernemingen moeten vanaf 2025 verplicht rapporteren over duurzaamheid volgens de Corporate Sustainability Reporting Directive (CSRD). Deze richtlijn biedt een uniform stelsel van voorschriften waaraan de duurzaamheidsverslaggeving moet voldoen. Volgens Meijer heeft de CSRD als doel om investeerders via Europese wet- en regelgeving meer in de richting van duurzame investeringen te bewegen, om zo duurzame groei te realiseren. “De richtlijn dwingt investeerders om actief aan de slag te gaan met duurzaamheid.”

Verduurzaming blijft een verstandige investering voor de lange termijn, benadrukt Gondrie: “Steeds meer bepaalt de duurzaamheidsscore ook de waarde van het vastgoed. Partijen kunnen het vastgoed optimaliseren door duurzame investeringen te doen zoals het plaatsen van zonnepanelen of door op andere manieren waarde toe te voegen.”

2. Toonaangevende Nederlandse vastgoed deals We doken in onze M&A Database Dealmaker.nl en selecteerden drie Nederlandse deals die volgens ons toonaangevend zijn geweest op het vlak van fusies en overnames in de vastgoedsector in het afgelopen jaar.

Heijmans neemt Van Wanrooij bouw & ontwikkeling over Het Nederlandse bouwbedrijf Heijmans neemt branchegenoot Van Wanrooij bouw & ontwikkeling over. Van Wanrooij is een bouwbedrijf dat nieuwbouwhuizen ontwikkelt in onder meer Noord-Brabant, Gelderland en Utrecht. Het familiebedrijf werd in 1969 opgericht in het Brabantse Geffen. Het hoofdkantoor staat in Den Bosch.

Met de overname stijgt Heijmans jaarlijkse ontwikkelcapaciteit van 1.000 - 1.500 woningen naar 3.000 - 4.000 woningen, laten ze weten in een persbericht op hun website. Heijmans wil groei op de woningmarkt realiseren met een groeiend aanbod aan duurzame en betaalbare woningen, aldus CEO Ton Hillen. “Ondanks de huidige tegenwind op de Nederlandse woningmarkt heeft Heijmans vertrouwen in de toekomst. De onderliggende vraag naar nieuwbouwwoningen blijft immers onverminderd hoog, met een groeiende bevolking en een sterke vraag naar energiezuinige woningen”, vertelt de CEO in hetzelfde persbericht.

Redevco neemt Life Europe over De Europese vastgoedspeler Redevco verschuift de focus van retail naar woningen. Life Europe is een particuliere woningbouw- en commercieel vastgoedonderneming. Het ontstond vanuit LIFE (Living In Funky Environments), opgericht in 2009 door de Antwerpse projectontwikkelaar Serge Hannecart en de Nederlandse ondernemer Jaap Rosen Jacobson, voormalige eigenaar van VLM Airlines.

Redevco wil niet alleen het Nederlandse woningtekort verminderen, maar ook elders in Europa. In een interview met PropertyNL Magazine, stelt Living Europe- CEO Steven Zeeman: “Het is niet eenvoudig locaties te bemachtigen. We moeten in ons werk met ontzettend veel zaken rekening houden, neem alleen al de stikstofregels. Bovendien stijgen de bouwkosten en is bouwfinanciering niet goedkoop. Om van meer betekenis te kunnen zijn bij het verminderen van de woningnood en het verbeteren van de leefbaarheid, ook buiten Nederland, hadden we behoefte aan versterking.” Zeeman blijft aan als managing director van Redevco Living.

Herman Jan Faber, head of business development bij Redevco, geeft in hetzelfde interview aan dat de overname in lijn ligt met de toekomstplannen. “Vijf jaar geleden hebben we het besluit genomen ons te richten op de belangrijkste steden in Europa en daar onze afhankelijkheid van de retail-sector te verminderen. Al blijven we geloven in een goede toekomst voor winkelvastgoed, al dan niet gemengd met woningen.”

Dormio Group neemt van Roompot 30 vakantieparken over Het Nederlandse Dormio wordt een van de grootste aanbieders in Nederland met de overname van dertig vakantieparken van Roompot en Landal Greenparks. Roompot nam vakantiewoningen van Landal Greenparks over. Toezichthouder ACM ging alleen akkoord met die overname als Roompot een aantal parken van de hand deed, omdat er anders te weinig concurrentie zou zijn op het gebied van vakantiehuizen en vakantieparken.

Don van Schaik, oprichter en CEO van Dormio Group, zegt in een persbericht. “Dit biedt ons ook voor de toekomst nieuwe mogelijkheden en sluit aan bij onze ambitie. We willen namelijk nog sterker vertegenwoordigd zijn in de Nederlandse markt, zodat nog meer gasten én woningeigenaren kennismaken met onze service en gastvrijheid.”

3. Fusies en overnames in de sector Real Estate: terugblikken en vooruitkijken. Binnen onze M&A Database zijn er mooie deals vastgelegd binnen de vastgoedsector. Maar als we met een overstijgend perspectief naar de sector kijken, wat zijn dan de ontwikkelingen geweest op het gebied van fusies en overnames? En wat staat de vastgoedsector nog te wachten volgens onze experts?

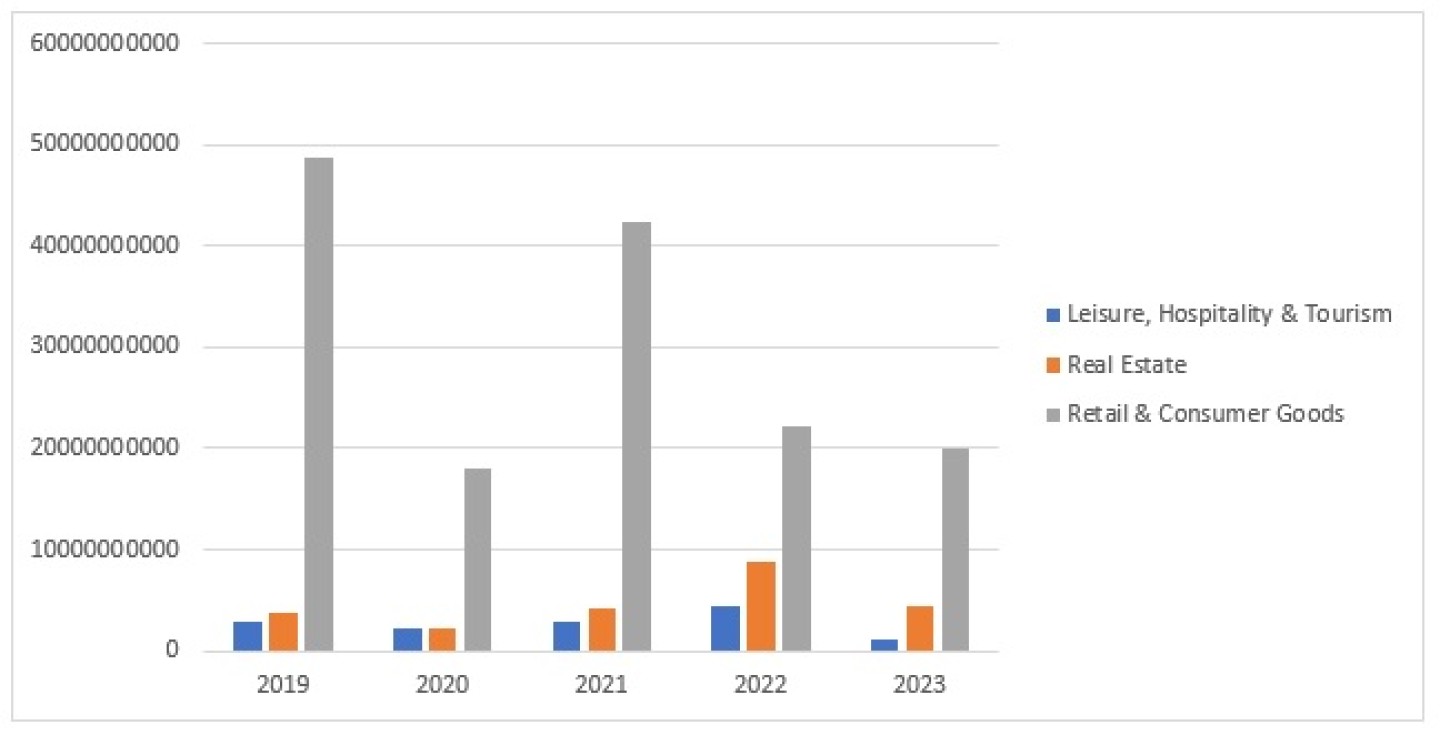

Terugblik: 2021 was een jaar met een hoge dealactiviteit Kijken we vanuit de M&A-database naar het aantal vastgoeddeals van de afgelopen jaren, dan zien we een fluctuatie in absolute aantallen tussen 2019 en 2023, met een opvallende piek in het aantal deals in de sector retail en consumer goods in 2021. In dat jaar werden maar liefst 183 deals in deze sector geregistreerd in onze database.

Wanneer we de waarde bekijken die al deze deals vertegenwoordigen, blijkt 2019 een spectaculair jaar geweest te zijn voor de vastgoedsector, met een geregistreerde waarde van €55.468.520.000 aan vastgoedtransacties. In 2021 was er een nieuwe piek waar te nemen. Alleen met een totale waarde van €49.577.172.500 aan vastgoedtransacties is dat lager dan in 2019.

Welke deals hebben bijgedragen aan de piek in de sector retail en consumer goods in 2021? Uit onze M&A-database blijkt dat de volgende deals hier een grote invloed op hebben gehad: Roompot en de deal tussen Egeria en Fletcher Hotels.

Bron: Dealmaker.nl, ‘Dealvalue per sector’

Vooruitblik: mogelijk meer activiteit in het tweede kwartaal van 2024 De rentes en economische onzekerheden zijn dit jaar toegenomen, wat naar verwachting in het begin van 2024 niet zal veranderen. Investeerders zijn terughoudend. Uit een enquête van De Nederlandse Bank blijkt dat de helft van de Nederlandse institutionele vastgoedbeleggers de huidige vastgoedwaardering als hoog beschouwt. Dit standpunt wordt gedeeld door Gondrie: “Wanneer de marktsituatie stabiliseert – en de inflatie beteugeld kan worden – kan dit worden meegenomen in de prijsstelling. Dit creëert in 2024 hopelijk een nieuw evenwicht dat zal leiden tot meer activiteit.”

Meijer voegt toe: “De algemene verwachting is dat zeker in het begin van 2024 de markt nog uitdagend zal zijn en dat veel investeerders een afwachtende houding zullen behouden. Tegelijkertijd is het ook zo dat in een moeilijker markt er altijd kansen liggen voor partijen die het net een beetje anders doen. Zo zien we dat sommige partijen zich naast hun traditionele beleggingen in kantoren meer open staan voor bijvoorbeeld operationeel vastgoed. Gezien de onzekerheid over de rente is het ook een bijzonder interessante periode voor bijvoorbeeld family offices om te investeren. Omdat zij overwegend met eigen kapitaal kunnen investeren en niet gebonden zijn aan een gefixeerde exit horizon, kunnen ze in sommige instanties hoger bieden dan de traditionele private equity-partijen. Als je niet afhankelijk bent van looptijd, kan het interessant zijn te investeren in zaken die momenteel lastig te financieren zijn voor andere partijen.”

Lees ook: Vergroot je branchekennis met deze 15 sectoranalyses (dossier)