5 jaar Private Equity- en Venture Capital-Techdeals

Het economische herstel in de periode na 2014 ging gepaard met een enorme investeringsbereidheid van PE- en VC-firma's in de technologiesector. Dit blijkt ook uit een analyse door de redactie van MenA.nl van de aan- en verkopen van PE- en VC-maatschappijen over de periode 2014 tot begin maart 2020. Onderzocht werden de aan- en verkopen door Nederlandse PE- en VC-firma's van bedrijven die in de M&A Database (ruim 9.500 transacties) als Technology/Telecommunications/Electronics staan geregistreerd. Enkele conclusies.

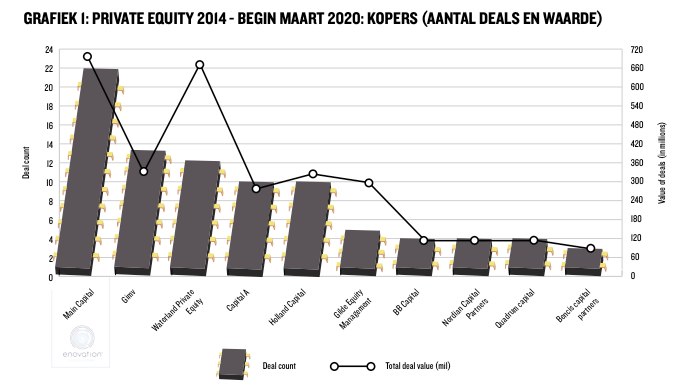

Koning koper onder de PE-firma's is Main Capital, althans wanneer wordt gekeken naar het aantal deals (22) en de totale waarde daarvan (bijna 700 miljoen euro). De gemiddelde waarde van de deals van Main Capital is evenwel beperkt: nog geen 30 miljoen euro per deal, maar iets meer dan de helft van koploper Gilde (bijna 60 miljoen euro per deal). De grootste investering van Main Capital in zorgcommunicatiesoftware-specialist Enovation (2018), voor tussen de 100 en 250 miljoen euro.

Dit aankoopbeleid van Main Capital maakt deel uit van een bewuste strategie, zegt Charly Zwemstra, CEO en Chief Investment Officer van Main Capital: “De strategie van Main Capital is gericht op het bouwen van grotere softwaregroepen in Duitsland, Oostenrijk en Zwitserland (de ‘Dach-landen’), de Benelux en de Nordics. Dat doen we door te starten met een investering in een platform in de software-inustrie en dat vervolgens uit te bouwen met acquisities die bovenop de organische groei komen.” Dankzij alle investeringen is Main Capital uitgegroeid tot ‘by far’ de meest gespecialiseerde investeerder in de softwaresector in Noord-West Europa, aldus Zwemstra. “Hierdoor is Main Capital ook een gewilde strategische partner voor founders van softwarebedrijven.”

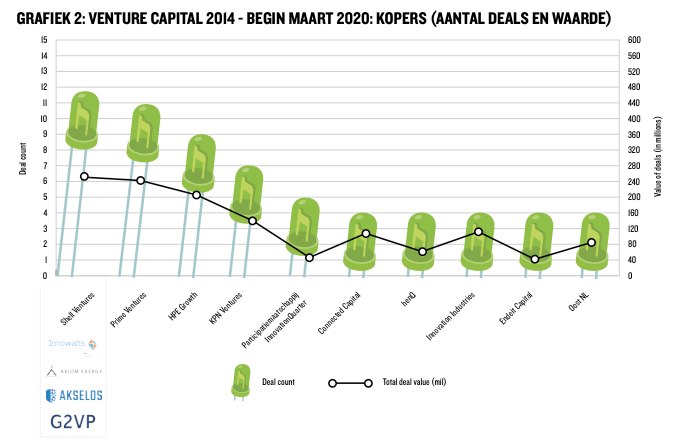

Onder de Venture Capital-maatschappijen springt Shell Ventures eruit als koper. Gemeten naar het aantal deals staat Shell Ventures bovenaan met 12 deals. Ook gemeten naar totale waarde is Shell koploper (bijna 250 miljoen euro), zij het slechts nipt. Kijken we naar de gemiddelde dealwaarde, dan volgt Shell Ventures met gemiddeld 20,8 miljoen euro op Prime Ventures (21,9 miljoen) en HPE Growth (22,6 miljoen). Shell nam kennelijk vaak genoegen met betrekkelijk bescheiden investeringen. Bijvoorbeeld in bedrijven als Innowatts (data-analyse voor nutsbedrijven, 6 miljoen euro in 2017) en Axiom Energy (warmteopslag, bijna 7 miljoen euro in 2018).

Vooral netto verkopers

Uiteraard hebben de PE- en VC-maatschappijen ook de nodige bedrijven verkocht in de periode 2014 – begin maart 2020. De financiële investeerders waren echter veelal 'netto kopers', dat wil zeggen dat ze over de hele linie meer geld investeerden dan dat ze ophaalden aan deals. Dit is opmerkelijk: gezien de historisch hoge prijsniveaus zou men wat minder enthousiasme aan de inkoperskant verwachten en meer activiteiten aan de verkoopkant. Waarschijnlijk hadden de investeerders genoeg beschikbaar kapitaal ('dry powder') en was er bovendien grote druk om dat geld 'aan het werk' te zetten door het te investeren.

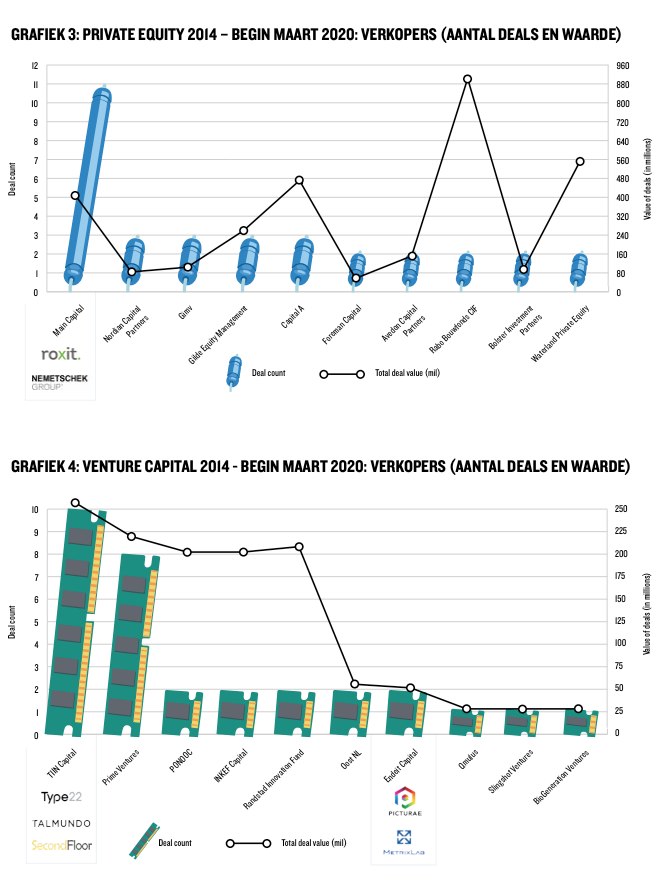

De grootste netto koper onder de Private Equity-firma's in de afgelopen jaren was Main Capital. Niet alleen omdat het zoveel investeerde – zoals gezegd: bijna 700 miljoen euro – maar ook omdat het nog geen 408 miljoen euro desinvesteerde. Dat is op zich een groot bedrag (na Capital A en Waterland is Main Capital de grootste desinvesteerder) maar het weegt niet op tegen dat grote totale aankoopbedrag. Daar kon de verkoop in 2019 van de softwarebedrijven Roxit Group aan Visma voor 85 miljoen euro en Axxerion aan Nemetschek Group voor 75 miljoen euro geen verandering in brengen. Overigens: uiteraard zegt dit alles niets over de waarde die Main Capital in de afgelopen jaren heeft opgebouwd. “De totale waarde inclusief waardestijging plus de gerealiseerde exitwaardes zijn een veelvoud van de genoemde investeringsbedragen”, aldus Zwemstra. “Doordat de door Main Capital gemanagede fondsen groter worden, wordt er relatief steeds meer geïnvesteerd.” Maar: “Met een vertraging van vele jaren verdienen we die investeringsbedragen in de vorm van exits uiteindelijk in veelvoud terug.”

Ook de Venture Capital-maatschappijen excelleerden eerder in aan- dan in verkopen. Slechts weinig bedrijven wisten meer te verkopen dan te kopen.

De grootste netto verkoper was TIIN Capital, dat zijn belangen in tien bedrijven voor ruim 275 miljoen euro wist kwijt te raken. Zo verkocht TIIN zijn aandeel in Type22, een leverancier van apparatuur waarmee passagiers zelf hun bagage kunnen inchecken en Talmundo, een leverancier van HR-software. Een andere desinvestering betrof de verkoop van (samen met grootaandeelhouder Main Capital) SecondFloor, een softwarebedrijf dat zich richt op regulatory reporting software voor de fi nanciële industrie. Het bedrijf werd verkocht aan Cleversoft, een Duitse softwarespecialist op het gebied van ‘regulation technology’ waarin Main Capital een meerderheidsbelang heeft. Tegenover deze verkopen stond een beperkt aantal aankopen, waarvan de meeste ook nog eens samen met andere investeerders werden verricht. Bij elkaar waren de investeringen waar TIIN bij was betrokken goed voor 115 miljoen euro. Zodoende kwam TIIN uit op een positief saldo van 160 miljoen euro.

Een andere uitzondering te midden van alle netto kopers was Endeit Capital, dat naar schatting een positief saldo van 11 miljoen euro boekte. Deels kwam dit door de verkoop in 2018 van zijn belang in Picturae (digitalisering van historische beeld-, geluid- en tekstarchieven en ander cultureel erfgoed) aan Karmijn Kapitaal voor 23,5 miljoen euro en van onderzoekbureau Metrixlab (in 2014, precieze bedrag onbekend). Maar Endeit deed het ook even rustig aan aan de inkoopkant: het investeerde niet meer dan 40 miljoen in de periode 2014 – maart 2020.