Sector Focus: Chemiebedrijven shoppen strategisch – Europese overnames in de lift

In het kort

• Er vindt veel consolidatie plaats binnen de industrie.

• Verduurzamen is belangrijk voor de verschillende doelstellingen.

• Chemiebedrijven brengen focus aan in hun portfolio.

De chemiesector is in Nederland breed met een aantal belangrijke clusters, zoals Rotterdam-Moerdijk, Chemelot, Chemport en Smart Delta Resources. Volgens VNCI zorgt de sector voor 64 miljard euro omzet en werken er bijna 50.000 mensen in deze sector. Wat speelt er in deze industrie en hoe beïnvloedt dat de overname-agenda van bedrijven en investeerders?

De chemiesector is zeer breed. Van het produceren van verf tot het verzorgen van de gasvoorziening. Het is een industrie waarmee iedere Nederlander dagelijks op een bepaalde manier te maken krijgt en waar veel innovatie plaatsvindt. Om te voldoen aan de duurzaamheidsdoelstellingen of door slimmer om te gaan met grondstoffen en zo efficiënter te zijn. Samen met een aantal experts werpen we een blik op de sector.

1. Thematieken binnen de chemische sector

Het grootste thema binnen de chemische sector is de onzekerheid. Onzekerheid rondom schommelende energieprijzen, wetgeving, duurzaamheidsdoelen en concurrentie uit Azië. De export naar de Verenigde Staten is iets minder dan tien procent van de volledige export van Nederlandse chemiebedrijven. Wanneer importtarieven worden ingevoerd, kan dat de export negatief beïnvloeden. De wispelturigheid van de Amerikaanse overheid levert veel vraagtekens op.

Een van de grootste uitdagingen binnen die bredere onzekerheid betreft het energieverbruik van de sector. De chemische industrie is namelijk sterk afhankelijk van fossiele energie, wat haar extra kwetsbaar maakt voor prijsschommelingen én politieke besluitvorming rondom de energietransitie.

Met name de zware industrie blijft daarbij afhankelijk van gas. Een alternatief als waterstof staat nog in de kinderschoenen. Maar volgens Gaike Dalenoord van NautaDutilh ontkomen we er niet aan: “Voor veel zware industrie, zoals voor staal en cement, is er ook een chemische reactie nodig, aan alleen elektriciteit heb je niet genoeg. Het waterstofmolecuul kan daarvoor een oplossing zijn. Maar dit vergt wel een investering, dus is het belangrijk dat de overheid het meer gaat steunen.”

Gaike Dalenoord, NautaDutilh

Duurzaamheid speelt binnen Europa nu een grotere rol dan bij de Verenigde Staten. Vanuit verschillende wetten wordt hierop gestuurd en je ziet ook bij investeerders dat ESG doelen relatief belangrijk blijven. Pieter van Duijvenvoorde van CMS noemt hierbij pensioenfondsen als voorbeeld: “Deze gaan niet zomaar afscheid nemen van hun ESG-doelen bij investeringen. Ze hebben ESG verheven tot een norm, ook richting de deelnemers. Het is tegelijkertijd wel even afwachten, want vaak zien we wel dat trends vanuit de Verenigde Staten doordruppelen naar Europa.”

Pieter van Duijvenvoorde, CMS

Vanwege de verschillen in wet- en regelgeving lijken Amerikaanse bedrijven momenteel terughoudender met investeringen in Europese ondernemingen. Mark Ziekman van CMS bevestigt deze trend: “Bij deals waarbij ik recent betrokken was, trokken Amerikaanse partijen zich regelmatig terug. Veel van die transacties zijn uiteindelijk niet doorgegaan. In de Verenigde Staten geldt vaak een minder streng milieubeleid dan in Europa, en Amerikaanse investeerders vrezen dat het strengere Europese beleid hun groeimogelijkheden zal beperken.”

Mark Ziekman, CMS

Ook is er de onzekerheid uit Azië, met name China. De importtarieven uit de Verenigde Staten hebben behoorlijk wat invloed op die markt. Dan kijken ze waar ze de producten wel kwijtraken. Pieter Leefers van Clifford Chance zegt daar het volgende over: “We worden regelmatig benaderd door cliënten met de vraag of we konden kijken naar hoe Chinese bedrijven hun producten op de Europese markt brengen en of dat strookt met anti-dumping regelgeving. Daarmee zie je dat er wat bezorgdheid is voor grote concurrenten uit China.” Dat heeft weer effect op de marktpositie van verschillende bedrijven.

Pieter Leefers, Clifford Chance

Consolidatie

Ondanks dat onzekerheid een grote rol speelt bij de M&A-activiteiten in deze sector, zijn er zeker overnames en investeringen. Voor een deel komt dat door een consolidatiewens. Ziekman zegt daarover: “Er is een consolidatiewens, waarvan ik verwacht dat die de komende jaren groter wordt. Maar het gaat wat stroef. Ik heb nu drie voorstellen de deur uit voor overnames tot consolidatie, maar dat duurt lang en wordt in sommige gevallen afgebroken.”

Van Duijvenvoorde voegt daaraan toe: “De verwachting is dat we meer Europese consolidaties gaan zien door een Europese heroriëntatie. Europese bedrijven kopen Europese bedrijven, wat weer een boost geeft.” Daarmee wordt er voldaan aan de strategische doelstellingen of kan het overnemen van een bedrijf passen binnen de duurzaamheidsdoelen.

De rol van de Verenigde Staten

Binnen de chemiesector spelen geopolitieke ontwikkelingen een belangrijke rol. Van de wetgeving tot importtarieven. De rol van de Verenigde Staten is groot. De importtarieven waar President Trump mee schermt zorgt voor onrust. De Verenigde Staten is niet de grootste exportpartner, maar met iets minder dan tien procent export is het wel een belangrijke. Toch denkt Leefers dat veranderingen op korte termijn beperkt zijn.

“Er gaat zeker een aanzienlijk percentage naar de Verenigde Staten, maar op korte termijn is de kans niet groot dat er in de Verenigde Staten een dusdanige vervangende productiecapaciteit kan worden gebouwd om die export op te vangen. Bovendien zie je dat er bij eventuele veranderingen alternatieve routes gevonden worden om die producten elders weg te zetten.”

De huidige politieke situatie maakt dat Amerikaanse bedrijven terughoudender zijn met investeringen in Europese ondernemingen. Mark Ziekman bevestigt dit: “Stel dat ik als Amerikaan wil investeren in een Europees bedrijf dat producten naar de Verenigde Staten exporteert. Dan moet ik rekening houden met mogelijke consequenties, zoals importtarieven. In zo’n geval is het aantrekkelijker om te investeren in een Amerikaans bedrijf.”

2. Toonaangevende Nederlandse deals in het kader van Chemie

Voor deze sectoranalyse hebben we onze experts gevraagd naar wat de belangrijke deals zijn waarbij ze betrokken zijn geweest. Ook zijn we in onze database Dealmaker.nl gedoken om daar te ontdekken wat de grootste deals binnen de sector zijn geweest van de laatste jaren.

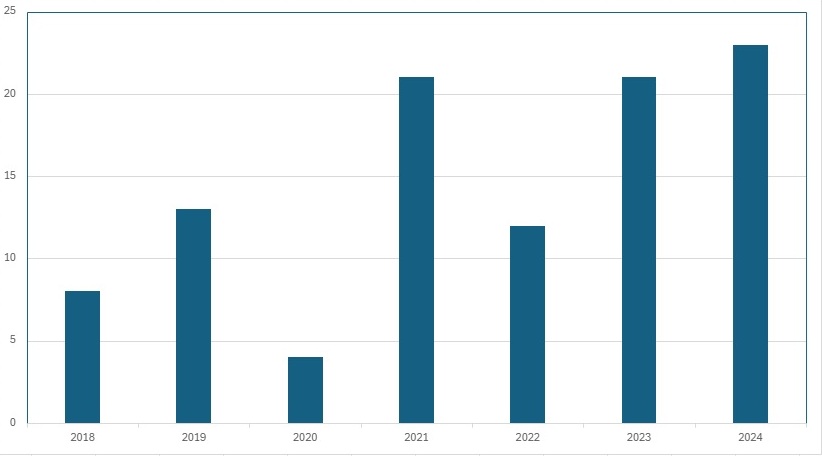

Dealvolume in de Nederlandse chemie-sector | Bron: Dealmaker.nl

Stockmeier neemt meerderheidsaandeel in Vesta Chemicals

Het Duitse familiebedrijf Stockmeier heeft Synerlogic, gevestigd in Duiven, overgenomen en een meerderheidsbelang genomen in Vesta Chemicals B.V. Dat laatste bedrijf is gevestigd in Zwolle en is al sinds 1988 actief in die stad.

Synerlogic is gespecialiseerd in chemie distributie en toll manufacturing voor de chemische en voedingsindustrie en Vesta Chemicals is een distributeur voor ‘fine chemicals & intermediates and speciality chemicals’. Stockmeier produceert verschillende materialen, zoals polymeristatie-iniatoren, peroxide en tussenproducten voor poedercoatings, polyurethaan en meer. Het Duitse bedrijf is actief in Europa en de Verenigde Staten. Het is niet bekend welk bedragen met deze overnames zijn gemoeid.

Van Duijvenvoorde zegt over deze deal: “Deze transacties zijn voorbeelden van een consolidatie in de Nederlandse en Europese markt. Stockmeier heeft haar positie in de Europese markt versterkt door middelgrote chemische bedrijven als Synerlogic en Vesta Chemicals over te nemen.”

AkzoNobel neem African paints and coatings over van Kansai Paint

Op 1 juni 2022 nam het Nederlandse AkzoNobel de Afrikaanse paints and coating divisie over van het Japanse Kansai Paint. Deze Afrikaanse divisie is aanwezig in twaalf Afrikaanse landen en vindt zijn oorsprong in Zuid-Afrika, waar het meer dan honderd jaar geleden werd opgericht. Samen met het merk Dulux, dat ook onderdeel is van AkzoNobel is het één van de oudste verfmerken in de regio. De Afrikaanse divisie heeft een geschatte jaarlijkse omzet van 280 miljoen euro. De divisie is voornamelijk actief in het zuiden en zuidoosten van Afrika.

Een exact bedrag voor de overname is niet genoemd, maar het overnamebedrag wordt binnen Dealmaker geschat te liggen tussen de 250 en 500 miljoen euro. Deze aankoop volgt op eerdere aankopen van de twee jaar daarvoor. Zo werd Titan Paints in Spanje en Portugal overgenomen, in de Verenigde Staten werd New Nautical Coatings ingelijfd en in Latijns-Amerika werd het portfolio uitgebreid met Grupo Orbis.

Dalenoord, die overigens niet betrokken was bij deze deal, maar vanuit zijn expertise deze overnames in de context van het grotere plaatje verder toe licht: “Dit is een goed voorbeeld van een al langer wereldwijd consoliderende markt op het gebied van coatings en verf. Het past bij de toekomst van AkzoNobel, dat aangeeft dat ze verder willen gaan met verf en reeds jaren geleden afscheid genomen heeft van de basischemie en de specialty chemicals activiteiten waar het bedrijf ooit groot in was.”

Het team van Dalenoord was betrokken bij de splitsing van het oude Akzo Chemie in de bedrijven Nobian en Nouryon, thans in eigendom van private equity investeerder Carlyle.

Circle Infra Partners is overgenomen door Basalt

Het Brits Basalt Infrastructure Partners heeft het Nederlandse Circla Infra Partners overgenomen. De aandelen zijn overgenomen van de partijen OCI, Arlanxeo, Envalior, AnQore en Fibrant. Circle is verantwoordelijk voor de gedeelde infrastructuur van het chemische industrieterrein Chemelot. Circle beheert onder andere de wegen, het spoor en het riool binnen het gebied. Ook verwerkt het vuil water van zo’n 60 chemische fabrieken. Het bedrijf heeft als doel om Chemelot veilig, efficiënt en duurzaam te houden. Dat laatste is extra belangrijk, omdat Chemelot het doel heeft om in 2050 klimaatneutraal te zijn.

Het is een recente overname, die op 10 maart 2025 naar buiten werd gebracht. Dealmaker schat dat met deze overname een bedrag tussen de 250 en 500 miljoen euro gemoeid gaat. Dalenoord en zijn team waren betrokken bij deze deal en zegt daar het volgende over: “Het is een interessante deal geweest. Je kunt het een beetje vergelijken met een harttransplantatie. We hebben de volle breedte aan technische juridische kennis bij deze transactie aan boord gehad, omdat er veel bij kwam kijken. Het vergt ook veel voorbereiding om een onderneming als deze juridisch uit een samenstel van chemische fabrieken te ontvlechten, waardoor we er zo’n anderhalf tot twee jaar mee zijn bezig geweest.”

in de aankomende editie van M&A Magazine staat een uitgebreid interview met NautaDutilh en Circle Infra Partners over deze bijzondere transactie.

Novonesis neemt Feed Enzyme Alliance over van dsm-firmenich

Op 11 februari 2025 werd één van de grootste deals binnen de chemiesector gesloten. Het Nederlandse dsm-firmenich heeft zijn Feed Enzyme Alliance divisie overgedragen aan het Deense Novonesis. Deze divisie werd meer dan 25 jaar gezamenlijk opgezet, maar wordt nu alleen door Novonesis verder voortgezet.

Het gaat bij deze deal om een bedrag van 1,5 miljard euro. In de divisie werd per jaar zo’n 300 miljoen euro aan omzet gedraaid. De deal past binnen de strategie van dsm-firmenich. De laatste tien jaar is het bedrijf bezig om zich te richten op hun kerndivisies, zoals healthcare, life science, nutritional products en daar paste deze divisie niet langer bij.

Bij deze verkoop was Leefers betrokken: “dsm-firmenich heeft aanzienlijke fusies en overnames gedaan in deze sector als onderdeel van het vormgeven van zijn gehele portefeuille. Een paar jaar geleden heeft dsm-firmenich al de Protective Materials en Engineering Materials divisies verkocht. En dit jaar hebben ze hun vijftig procent aandeel in hun Feed Enzymes Alliance met partner Novonesis, aan Novonesis verkocht.”

3. Fusies en overnames in de chemische sector: terugblikken vooruitkijken

We constateerden eerder al dat er binnen de chemische sector veel uitdaging was om deals daadwerkelijk te closen. Toch zien we vanuit de Dealmaker database dat er over de afgelopen vijf jaar toch wel een duidelijke stijging is. Het zijn geen honderden deals die per jaar worden gesloten, maar 2024 was met 23 deals wel het jaar met de meeste deals. Een klein verschil ten opzichte van 2023 en 2021, wat jaren met veel deals waren. 2022 was een relatief rustig jaar en 2020 zagen we net als in veel sectoren een dip door de Covid periode.

Wel werd in 2020 één van de grotere deals gesloten. Het Duitse Covestro kocht de Resins & Functional Materials afdeling van dsm-firmenich. Met die deal was een bedrag van 1,61 miljard euro gemoeid. Daarmee is 2020 wel het jaar geweest met de hoogste verkoopwaarde. Met de andere deals komt dat jaar terecht op een bedrag van 1,625 miljard euro. 2022 volgt op een tweede plek met een van 1,342 miljard euro. Dat komt voornamelijk door de aankoop van Centrotec Climate Systems door het Nederlandse Ariston Holding. Met die deal was een miljard euro gemoeid.

2024 was zo het jaar met de meeste deals maar die waren vaak van een kleinere waarde, waardoor het totaal daar neer kwam op 272 miljoen euro. Dat was minder dan de 340 miljoen euro van het jaar daarvoor.

De meeste deals binnen de chemiesector hebben dan ook een waarde van rond de vijf miljoen euro. Dat past goed binnen de trend dat bedrijven vooral willen consolideren en binnen hun sector aankopen doen.

De rol van private equity

Private equity (PE) speelt een wisselende rol binnen de chemiesector. Volgens Leefers kijkt PE er heel zakelijk naar: “Binnen de sector zijn er natuurlijk veel onzekerheden. Schommelende energieprijzen en geopolitieke factoren zorgen ervoor dat er minder interesse is. Bovendien moet je bij veel acquisities heel kapitaalkrachtig zijn en zijn de marges beperkt.”

Tegelijkertijd stelt Leefers ook dat meer duidelijkheid vanuit Europese regelgeving het investeringsklimaat positief kan beïnvloeden. Ook zie je dat bepaalde bedrijven in de chemische sector die al het eigendom van PE zijn makkelijker worden verkocht aan nieuwe PE-kopers.

Dalenoord kijkt er iets anders naar. “Waar transitie plaatsvindt, heeft private equity een rol, het betreft immers ‘durfkapitaal’. Maar hier geldt wel dat de huidige politieke en economische situatie uitdagend is. Er is behoefte aan stabiliteit en richting. De top 10 in de markt die een duidelijke strategie heeft en niet achterloopt met investeringen, ook in verduurzaming, blijft echter interessant voor private equity”.

Ziekman voegt hieraan toe dat er wel een verschil is tussen private equity in Europa en de Verenigde Staten. “In de Verenigde Staten is er meer focus op de return on investment. In Europa zie je dat private equity ook investeert in de toekomst. Van diversiteit tot een gezond milieubeleid. Daarmee zijn partijen die juist investeren in duurzaamheid in trek bij dit soort investeerders.”

LEES OOK: M&A in de automotive-sector: Dit zijn de 5 belangrijkste trends