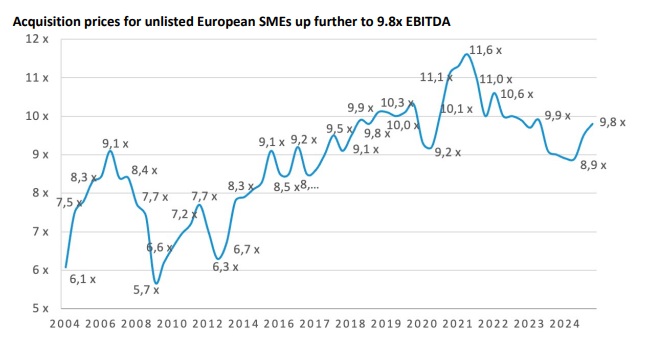

Overnameprijzen bereiken 9,8 keer EBITDA in vierde kwartaal 2024

De Europese fusie- en overnamemarkt (M&A) voor kleine en middelgrote ondernemingen zette zijn opwaartse trend voort in het vierde kwartaal van 2024, met overnameprijzen die opliepen tot 9,8 keer EBITDA, volgens de nieuwste Mid-Market Argos Index®.

De index, gepubliceerd door het onafhankelijke Europese investeringsfonds Argos Wityu en Epsilon Research, monitort de waarderingen van niet-beursgenoteerde MKB-ondernemingen in de eurozone die de afgelopen zes maanden via meerderheidsbelangtransacties zijn overgenomen.

Belangrijke marktontwikkelingen

De nieuwste gegevens laten een versterking van de M&A-markt zien, gedreven door verbeterde financieringsvoorwaarden en een stijging van leveraged buyout (LBO)-activiteiten. Lagere inflatie, dalende rentetarieven en verwachte renteverlagingen door de Europese Centrale Bank (ECB) hebben de kapitaalkosten verlaagd en de toegang tot financiering vergroot, wat een actievere dealmakingomgeving stimuleert.

“In het vierde kwartaal van 2024 stegen de overnameprijzen voor niet-beursgenoteerde kmo’s in de eurozone opnieuw tot 9,8x EBITDA”, zegt Louis Godron, voorzitter van Argos Wityu. “De index werd ondersteund door een verder herstel van de M&A-activiteit (behalve in Frankrijk) en door een sterke dynamiek in mid-market LBO-transacties (tussen vijftien miljoen en 500 miljoen euro), geholpen door een hoog aantal exits door investeringsfondsen. Toch blijft het herstel van de index traag vanwege zwakke groeivooruitzichten, politieke onrust en geopolitieke dreigingen.”

Investeringsfondsen en strategische kopers drijven waarderingen op

Zowel investeringsfondsen als strategische kopers speelden een belangrijke rol bij de stijging van de overnamemultiples in Q4 2024:

• Investeringsfondsen betaalden gemiddeld 10,3x EBITDA, een stijging van twee procent ten opzichte van het vorige kwartaal.

• Strategische kopers verhoogden hun multiples naar 9,3x EBITDA, ondanks volatiliteit op de openbare aandelenmarkten.

• Het waarderingsverschil tussen investeringsfondsen en strategische kopers bleef aanzienlijk op 1,0x EBITDA, waarbij door fondsen gesteunde bedrijven een iets hogere EBITDA-marge vertoonden (twintig procent versus achttien procent).

Afname van extreme waarderingen

Het aandeel transacties met extreme multiples (lager dan 7x of hoger dan 15x EBITDA) bleef dalen en bedroeg 33 procent van de deals. Dit duidt op een terugkeer naar stabielere waarderingstrends:

• Transacties onder 7x EBITDA waren goed voor twintig procent, in lijn met de niveaus van 2021-2022.

• Deals boven 15x EBITDA daalden tot dertien procent van de totale transacties, terwijl het aandeel van deals boven 20x EBITDA afnam tot slechts drie procent.

Sterk herstel van mid-market M&A en LBO-markten

Een belangrijke factor achter de waardestijging was het herstel van de mid-market M&A-activiteit in de eurozone:

• Het aantal transacties steeg met dertien procent in 2024 ten opzichte van 2023, terwijl de transactiewaarde met veertien procent toenam.

• De LBO-markt kende een nog sterkere groei, met een stijging van 22 procent in het transactievolume en een indrukwekkende toename van 65 procent in waarde. Dit werd grotendeels gedreven door een scherpe stijging van fonds-exits, die met veertig procent op jaarbasis toenamen.

Vooruitzichten voor 2025

De verdere verbetering van de financieringsvoorwaarden en een stabiliserend macro-economisch klimaat suggereren dat MKB-waarderingen verder kunnen stijgen.

Toch kunnen zorgen over economische groei, geopolitieke risico’s en politieke instabiliteit in bepaalde regio’s het herstel vertragen.

Terwijl investeerders en strategische kopers zich door deze dynamiek manoeuvreren, blijft de M&A-markt in de eurozone zich voorzichtig maar gestaag ontwikkelen.

Lees ook: M&A Trend Survey Benelux: Wat gebeurt er met de waarderingen in 2025?