M&A Trendonderzoek: Top 5 prioriteiten voor private equity maatschappijen

Dit artikel is afkomstig uit het Trendonderzoek 2022 van M&A en Ansarada. Bekijk hier het hele onderzoek.

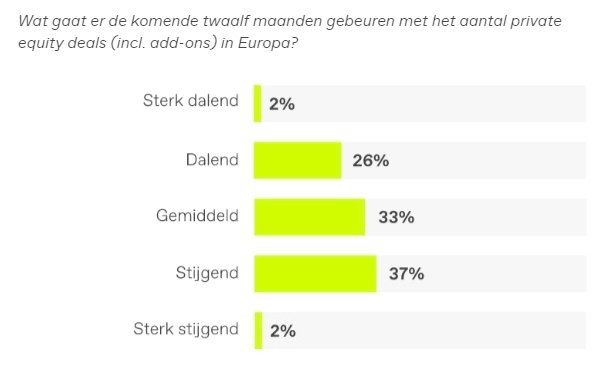

De 100 respondenten van de M&A trendsurvey verwachten dat private equity-fondsen – gezien de momenteel nog goed gevulde oorlogskassen – door blijven gaan met het doen van overnames. 37 procent ziet het aantal overnames van private equity-fondsen zelfs stijgen de komende twaalf maanden.

Leo Verhoeff staat aan het hoofd van de International Private Equity Group van Simmons & Simmons LLP. Verhoeff heeft een trackrecord opgebouwd met het begeleiden van participatiemaatschappijen, private equity firms, corporates en managementteams bij bedrijfsovernames. “Het mindere economische klimaat gaat aan private equity niet voorbij – inflatie, stijgende rente, geopolitieke spanningen, onrust op de beurzen, you name it. Maar de drive en energy bij private equity gaat ook als het buiten guur uit naar de opportunities te pakken en waarde toe te voegen ”, aldus de advocaat. “Zo kan recessie het moment zijn voor aankoop van een bedrijf – stand alone, buy & build of public to private – omdat waarde en prijzen onder druk staan. En mocht de economische tegenspoed doorzetten, een turnaround dan wel een bedrijf redden van ondergang.”

De alternative investments class (waaronder private equity) heeft volgens Verhoeff de afgelopen tijd goede rendementen laten zien. De meerwaarde van investeringen in private equity, in eerdere tijden buiten de comfortzone van pensioenfondsen en andere publiek gerelateerde investeerders, is afdoende bevestigd. Mede om die reden blijft de toestroom van middelen naar de PE-sector hoog. Dat er tegenwind is en verder komt is zeker maar ook dan, zo leert de ervaring volgens Verhoeff, ziet private equity haar kansen schoon en blijft er bereidheid te investeren en ondernemen. Bepaalde sectoren waaronder health, business services zitten in de lift, net als alles wat met techniek van doen heeft.

Rowdy Schouten, Owner & Co-founder JSA Tax Consultancy, sluit zich hierbij aan. Hij weet dat er in tijden van wat lagere waarderingen door een neerwaartse conjunctuur juist kansen zijn voor PE. Zo kan er wel eens een echt koopje voorbijkomen en is het een mooi moment om met add-on aankopen en consolidatie waarde toe te voegen aan de portfoliobedrijven. Wat dat betreft is er zeker in de mid-market eigenlijk altijd wel genoeg te doen. Zo’n strategie van add-ons speelt trouwens ook een belangrijke rol bij een andere trend die Schouten waarneemt bij PE-fondsen in turbulente tijden, namelijk het stroomlijnen van het portfolio en het verlagen van de kosten bij de bedrijven.

Rob van Veldhuizen, Global Head Corporate Finance bij ING, verwacht dat er veel meer public to private deals zullen plaatsvinden. “We hebben dat natuurlijk recentelijk al gezien met Accell Group en met Boskalis is nu hetzelfde gaande. En vorig jaar is Hunter Douglas van de beurs gehaald. En nu de beurs zo naar beneden is gegaan, wordt dit nog interessanter voor private equity-partijen. Dus ik verwacht dat deze trend gaat doorzetten.”

Joël Van Dijk (Begin Capital): Er is veel geld opgehaald door fondsen dat nog gealloceerd moet worden.

Prioriteiten van private equity firma's

Verdeeldheid over wat PE de komende twaalf maanden gaat doen, is wellicht een té groot woord, maar van absolute eensgezindheid is onder de 100 Nederlandse dealmakers in deze survey over dit item zeker geen sprake. “De belangrijkste uitdaging voor private equity-partijen is bedrijven vinden die bij je mandaat passen”, zegt Lennert Spek, Managing Partner bij Torqx Capital. Ook het verbeteren van operaties bij portfoliobedrijven noemt hij van cruciaal belang. “In tijden van Covid-19 hebben we goed geleerd aan welke knoppen we kunnen draaien om door deze onzekere tijden heen te navigeren”, luidt zijn positieve oordeel.

M&A-advocaat Matthijs Ingen Housz noemt drie antwoorden die in de top 5 voorkomen (zie kader). Hij kiest voor de nummer 1 positie ‘Het verbeteren van operaties bij portfoliobedrijven’, gevolgd door ‘Add-on acquisities’, met op de derde plaats ‘Het managen van waarderingskloven tussen kopers en verkopers’.

Rutger Ruigrok, Managing Partner bij NPM Capital, ziet dezelfde uitdagingen als Lennert Spek van Torqx Capital. De investeringsthema’s helpen NPM met het vinden van geschikte targets en het herkennen van waarde daarbij. Om te dealen met onzekerheden maakt het PE-fonds gebruik van contingency plans. “Bij bedrijven die gevoeliger zijn voor de neergaande cyclus doen we het even rustig aan”, aldus Ruigrok. “We hebben gelukkig weinig externe financiering in onze portfoliobedrijven, dus kunnen we het een tijdje ‘uitzitten’.”

Ook PE-investeerder Brigitte van der Maarel, Managing Partner bij Karmijn Kapitaal, heeft slechts beperkt gebruik gemaakt van externe financiering, wel zo prettig voor de portfoliobedrijven, zo concludeert zij. “Wij zijn op zoek naar high quality assets en zijn met onze portfoliobedrijven ook strategen. Alleen hebben we als private equity wel met tijdsdruk te maken. Je hebt altijd die tijdslijn in gedachten, daar móet je rekening mee houden.”

1. Het vinden van nieuwe targets

2. Het verbeteren van operaties bij portfoliobedrijven

3. Add-on acquisities (buy & build)

4. Met managen van waarderingskloven tussen kopers/verkopers

5. Het managen van exits en desinvesteringen

Buy & build-strategie blijft domineren

Fondsenwerving gaat volgens de meeste PE-investeerders ‘gewoon door’. “Maar het is wel cruciaal om een trackrecord te hebben en te kunnen laten zien”, aldus Lennert Spek van Torqx Capital. Gert-Jan van der Marel, Partner en Business Unit Leader Deals bij PwC, ziet dat Amerikaanse fondsen Europa wel “even links laten liggen, vanwege het risicoprofiel. De grote PE-fondsen hebben daar wel last van.”

Danny Bosker, Partner/Head of M&A van KPMG, sluit aan bij de keuze van veel dealmakers als hem de vraag wordt gesteld waar PE-maatschappijen de komende twaalf maanden op gaan focussen: ‘Het verbeteren van operaties bij portfoliobedrijven’, ‘add-on acquisities en investeren in groei voor de topassets’. “Bedrijven zullen het onzekere klimaat aangrijpen om ‘door te pakken en hun bedrijfsvoering te verbeteren’”, aldus Bosker. “Als de markt afkoelt en de waarderingen omlaaggaan, ontstaan daarnaast goede kansen voor bedrijven voor organische groei. Én voor groei via acquisities.”

Karel Knoll, Partner Corporate Finance – Debt Advisory bij Deloitte, noemt als focus voor PE – naast ‘Add-on acquisities’ (buy & build) en ‘Verbetering van operaties bij portfoliobedrijven’ – als enigszins opvallende nummer 2: ‘Het managen van exits en desinvesteringen’. Minder belangrijk noemt Knoll ‘Mitigeren van de effecten van de oorlog in Oekraïne’. “De buy & build-strategie van PE-maatschappijen blijft domineren”, zo licht hij toe. “De overige staan op hun prioriteitenlijst. Behalve dus dat mitigeren van de effecten van die oorlog in Oekraïne. Inmiddels is wel bekend wat de gevolgen daarvan zijn en weten partijen hoe daarmee om te springen.”

Michiel Pannekoek, partner bij Houthoff: “Buy & build en operational excellence komen voor mij bovenaan. Er valt nog een hoop te verbeteren in de operaties van veel bedrijven. Het was allemaal zo luxe, die afgelopen jaren. Tot nu toe bleef het gewoon bij focussen op omzet, maar dat verschuift vast wat meer naar focus op kosten.”

Zijn collega-partner bij Houthoff, Bram Caudri: “PE-partijen die wij spreken geven aan dat iedereen voorzichter wordt en dat de prijsverwachtingen uiteenlopen. Ze rekenen op het aanbreken van mindere tijden. Nieuwe targets vinden, is uiteraard altijd belangrijk, maar waar het steeds weer op neerkomt, is dat iedereen al zeker twee jaar vindt dat de prijzen in de markt te hoog liggen. Het was een verkopersmarkt, de rente was nul, geld was gratis en alle partijen hadden teveel van dat geld op zak.”

“Dat wordt nu minder”, constateert Caudri, “en daarmee komt de focus meer te liggen op het managen van de waarderingskloof. Ik denk dat de waarderingen omlaaggaan, maar het zal even tijd vergen voor dat inzinkt. Gecombineerd met het vinden van nieuwe targets, die ook nog bereid moeten zijn om in die waarderingskloof stappen te zetten, is dat wel een mogelijk probleem. Automatische vervolgstap is dan het managen van de exits en van de desinvesteringen, want daar geldt precies hetzelfde. We mogen er niet meer van uitgaan dat the sky the limit is, als het om pricing gaat.”

‘Kapitaal ophalen is geen probleem’

Rob Oudman, Managing Director bij Houlihan Lokey Nederland, kan zich vinden in de top 3-keuze van de meeste van zijn Nederlandse dealmaker-collega’s, al is zijn volgorde net iets anders. “’Verbeteren van operaties bij portfoliobedrijven’ staat op de eerste plaats”, zo is de overtuiging van Oudman. “In deze tijd moet je echt schakelen met die portfoliobedrijven. Add-on acquisities blijven doorgaan, want die leveren het minste risico op. En op de derde plaats noem ik het vinden van nieuwe targets.”

Tom Beltman, Managing Partner bij Marklink, legt de nuance net iets anders en noemt die ‘derde plaats’ van Oudman – het vinden van nieuwe targets – als de PE-focus die komende maanden op pole position zal staan. “PE-fondsen moeten al dat opgehaalde geld aan het werk zien te krijgen! Fondsenwerving is geen probleem, er is nog veel kapitaal beschikbaar. Pensioenfondsen klagen allemaal wel over de vergoedingen, maar private equity is de asset class waar nog altijd uitmuntend rendement wordt gehaald. Het managen van exits en desinvesteringen speelt ook, maar ik denk dat het vinden van de juiste bedrijven het allerbelangrijkste is. Naast, vanzelfsprekend, het aantrekken van mensen.”

M&A-advocaat en Partner bij AKD, Nathalie van Woerkom, is het eens met de meeste collega’s in het veld, daar waar het de top 3-antwoorden betreft. De advocaat is in haar praktijk, voor 60 procent bezig met private equity, de rest van haar tijd besteedt ze aan strategische M&A. Ze noemt als nummer 1 zowel ‘add-on acquisities’, als ‘het vinden van nieuwe targets.’ “De grote oorlogskassen van de private equity fondsen zorgen ervoor dat kopers blijven kopen, al zie je dat het wel rustiger wordt; de complete gekte is er nu een beetje uit en dat is goed voor kopers. Neem IT-start-ups, die worden nu hoog gewaardeerd. Prijzen worden wellicht lager en dat leidt bij transacties weer tot stijging van de markactiviteit. Fondsen moeten kopen, managen en weer verkopen. Duidelijk is dat er met al dat kapitaal in kas iets móet gebeuren.”

Conclusie: Private equity kiest als focus meer voor een top 4, dan voor die traditionele top 3. ‘Het vinden van nieuwe targets’, ‘Het verbeteren van operaties bij portfoliobedrijven’, ‘Add-on acquisities’ en ‘Het managen van waarderingskloven tussen kopers en verkopers’. Waarbij de onderlinge verschillen in percentages tussen die vier antwoorden vrijwel te verwaarlozen zijn. Dus: eensgezind, maar met nuanceverschillen in mening en uiteindelijke keuze.