Overname LeasePlan door ALD Automotive: Troostprijs in plaats van werelddeal

Begin januari wordt bekend dat Nederlandse leasemaatschappij LeasePlan in handen komt van de Franse branchegenoot ALD, de leasemaatschappij die voor bijna 80 procent in handen is van de Franse bank Société Générale. Het nieuwe fusiebedrijf – voorlopige naam: NewALD – komt onder leiding te staan van ALD-CEO Tim Albertsen. LeasePlan-topman Tex Gunning, CEO sinds 2016, zwaait af zodra de transactie is afgerond, vermoedelijk nog voor het einde van het jaar. Het sinds 2017 beursgenoteerde ALD betaalt 4,9 miljard euro, waarvan twee miljard in contanten en de rest in aandelen. Hierdoor krijgen de verkopende LeasePlan-eigenaren – o.a. TDR Capital en pensioenuitvoerder PGGM – een belang van ruim 30 procent in NewALD met een lock-up periode van 1 jaar. Société Générale wordt de meerderheidsaandeelhouder van NewALD, met een belang van 53 procent. De rest van de aandelen is vrij verhandelbaar. Société Général heeft laten weten meerderheidsaandeelhouder te willen blijven.

Eind oktober vorig jaar lieten de twee partijen al weten dat ze onderhandelden over een fusie, maar nu blijkt dat er toch is gekozen voor een overname. Aangenomen dat deze inderdaad doorgaat: wat betekent dit dan voor de verkopende investeerders, voor LeasePlan en de werknemers van het bedrijf, voor concurrenten en afnemers? En wat zijn de vooruitzichten voor NewALD?

LeasePlan ingehaald

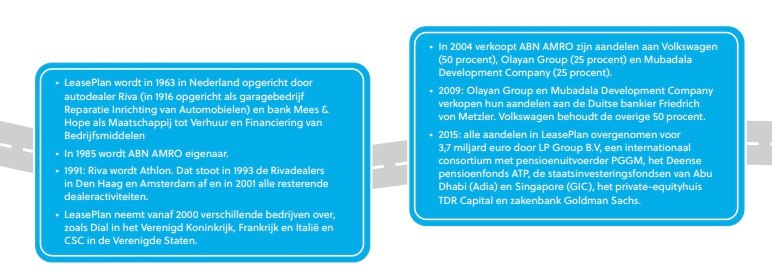

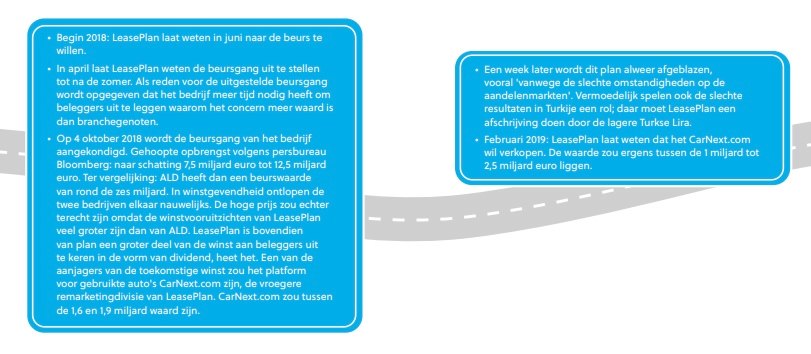

Om te beginnen de gevolgen voor de verkopende investeerders. Door de verkoop gaat LeasePlan, zij het via een omweg, alsnog naar de beurs. Tot 2018 had LeasePlan nog het plan om zelfstandig naar de beurs te gaan, maar in dat jaar werden de plannen tot twee keer toe afgeblazen, waarna LeasePlan bekendmaakte andere strategische opties te zullen onderzoeken. Lees: te kijken of er mogelijk geïnteresseerde kopers waren voor het bedrijf. Want de investeerders in LeasePlan wilden wel eens een exit maken, na een 'rit' van drie jaar. Inderdaad lijken ze nu van LeasePlan af, al moeten de mededingingsautoriteiten nog hun goedkeuring geven aan de overname. Wel is de opbrengst een stuk lager dan zich enkele jaren geleden liet aanzien: de beursgang in oktober 2018 had volgens analisten zeker 7,5 miljard euro moeten opbrengen, zo niet meer. Weliswaar zijn de cijfers niet helemaal vergelijkbaar – die 7,5 miljard was inclusief het later verzelfstandigde CarNext.com en enkele afgestoten dochterbedrijven, en die zijn niet mee verkocht aan ALD. Toch kun je stellen dat TDR Capital en de andere verkopers er minder goed uitspringen dan enkele jaren geleden gehoopt. Zeker als je bedenkt dat de koop van LeasePlan gedeeltelijk in aandelen is voldaan – daar moet nog maar van blijken wat ze waard zijn.

Een troostprijs, kortom. De groei en winstgevendheid van LeasePlan hielden in de afgelopen jaren ook niet over, zegt Norbert van den Eijnden, oud-CEO van leasemaatschappijen Athlon (sinds 2016 eigendom van Mercedes) en van Alphabet (onderdeel van BMW). "Terwijl ALD in de afgelopen jaren enorm is gegroeid, is LeasePlan vrijwel stil blijven staan." Dit heeft ALD onder andere te danken aan lagere herfinancieringskosten – het is tenslotte onderdeel van een bank, en geldt als meer solide dan een zelfstandige leasemaatschappij. Daarnaast heeft ALD veel groei gehaald uit de ‘white label car lease’ voor autofabrikanten.

Behalve dat LeasePlan te maken had met betrekkelijk hoge kapitaalkosten – die door de aangescherpte kapitaaleisen voor financiële instellingen bovendien steeds hoger werden – was het management van het bedrijf er ook eerder op gericht de aandeelhouders tevreden te stellen dan om het bedrijf te laten opbloeien, zegt Van den Eijnden. “Daar hebben ze ook niet optimaal in geïnvesteerd. Dat leek ook niet strikt noodzakelijk; de investeerders verwachtten dat ze het bedrijf maar korte tijd in handen zouden hebben. Ze hebben het zeer goedkoop gekocht, voor rond de 2.000 tot 2.500 euro per contract in een tijd dat rond de 4.000 gebruikelijk was. Vervolgens hebben ze het altijd geleid met de bedoeling een snelle exit via de beurs te maken.” Dat is alleen niet gelukt.

Financiële tegenvallers

Als oorzaken dat beleggers niet warmlopen voor LeasePlan worden vaak de financiële tegenvallers genoemd – door afschrijvingen in IT en somber stemmende ontwikkelingen bij dochter CarNext.com en slechte resultaten in Turkije. Maar een beursgang voor een leasebedrijf is sowieso moeilijk, zegt Van den Eijnden: “Vooral omdat beleggers bang zijn voor de onvoorspelbare restwaarde van gebruikte leaseauto's. Ten onrechte – op de lange termijn verdienen leasemaatschappijen juist op gebruikte leaseauto’s; in de afgelopen jaren zijn gebruikte auto's zelfs in waarde geëxplodeerd – maar de beurs heeft het niet op leasebedrijven."

Het gevolg is wel dat het sterk op kostenreducties gerichte beleid van het management LeasePlan nu parten ging spelen. En dat het bedrijf – om in de beeldspraak van de branche te blijven – werd gepasseerd door bedrijven als ALD Automotive, die meer op klantgerichtheid en groei waren gericht. Nu, ruim drie jaar nadat beursgang moest worden afgeblazen, wreekt zich dat: "De investeerders hebben niet de werelddeal kunnen maken waarop ze hadden gehoopt."

De overname door ALD betekent meteen ook het einde van LeasePlan. De naam verdwijnt, en het is de vraag hoeveel van huidige 1.600 werknemers van LeasePlan hun werk zullen behouden als het hoofdkantoor in Amsterdam wordt opgeheven omdat het hoofdkantoor van het nieuwe fusiebedrijf in Parijs zal worden gevestigd. "Erg jammer allemaal. LeasePlan was toch het bedrijf dat autoleasen op de kaart heeft gezet. Een prachtige, Nederlandse onderneming die jarenlang marktleider is geweest", zegt Van den Eijnden.

Groot en goed gepositioneerd

De gevolgen voor de concurrentieverhoudingen in de sector zullen ook ingrijpend zijn. Samen worden ALD en LeasePlan het grootste zogenoemde universele autoleasebedrijf ter wereld. Universeel wil zeggen dat het bedrijf niet gebonden is aan een beperkt aantal merken, maar auto's en andere voertuigen van allerlei fabrikanten aanbiedt. LeasePlan heeft rond de 1,8 miljoen auto’s in rond de 30 landen, ALD zit met 1,7 miljoen voertuigen in zo’n 40 landen. Nummer drie is Arval, een dochter van de bank BNP Paribas (1,4 miljoen auto's).

Vergeleken met de zogenoemde captive-leasemaatschappijen – een captive is eigendom van een autofabrikant en/of importeurs – lijkt NewALD nog klein. Zo heeft Volkswagen 11,3 miljoen auto's in beheer, BMW en Mercedes elk 5,5 miljoen en RCI 3,8 miljoen. De vraag is alleen of je de marktverhoudingen wel recht doet met die vergelijking, aangezien de universele leasemaatschappijen vrij makkelijk marktaandeel kunnen winnen van de captives, zegt Van den Eijnden. Sterker nog, hij verwacht ook dat enige verdringing zal plaatsvinden.

Tot een jaar of twintig geleden richtten de universele leasemaatschappijen zich vooral op het bedrijfsleven, met een voorkeur voor de grotere bedrijven met een vloot van ten minste 100 auto's, waarbij ze vooral operational leasecontracten afsloten en eigenaar bleven van de auto's, het onderhoud op zich namen, verzekeringen afsloten en gebruikte auto's weer verkochten. De captives waren vooral sterk vertegenwoordigd onder particuliere autobezitters en kleinere ondernemingen, met financial leaseconstructies met een minimum aan service. Anders geformuleerd: De universele leasemaatschappijen waren in feite zakelijke dienstverleners, die driekwart van hun brutowinst uit diensten behaalden. In tegenstelling tot de captives: financiële dienstverleners, die het vooral van hun rente-inkomsten moesten hebben. De komende jaren zal de leasemarkt waarschijnlijk groeien, maar de breed georiënteerde universele leasemaatschappijen zullen daar meer van kunnen profiteren dan de op financiële dienstverlening gerichte captives.

Van bezit naar gebruik

Dit komt mede door enkele voor de sector belangrijke trends, zoals de ontwikkeling van 'bezit naar gebruik'. In de IT is 'gebruik' in plaats van 'bezit' al vrijwel alomtegenwoordig. Gebruikers willen wel computers en programma's gebruiken, maar vinden het prima om deze als dienst af te nemen via de 'cloud' in plaats van ze te kopen. Ze hebben meer zekerheid, gemak en keuzevrijheid dan vroeger. Zoveel rekenkracht en schijfruimte als ze willen (desnoods huren ze er wat bij), maar veel minder onderhoud dan met een standalone PC.

Ook in de mobiliteitssector laten de maatschappelijke ontwikkeling van bezit naar gebruik zich en de bijbehorende ontwikkeling ‘van single-use naar sharing’ voelen. De overstap van bezit naar gebruik van een auto is ook erg aantrekkelijk. Denk aan de service die de leaserijder krijgt: geen omkijken meer naar het onderhoud van een auto, een vervangende auto in geval van calamiteiten. Of denk aan de stabiele cashflow: elke maand een klein bedrag overmaken naar een leasemaatschappij is voor veel gebruikers aantrekkelijker dan eenmalig een groot bedrag. En dan de keuzevrijheid: een reden temeer om het bezit van een auto af te zweren. Klanten willen ook niet per se meer een auto kopen of huren, ze willen een oplossing voor hun mobiliteitsvraagstukken.

De zakelijke klant wil geen wagenpark. Hij wil dat zijn werknemers met zo min mogelijk kopzorgen dagelijks op tijd op hun werk verschijnen. Dat ze geen last hebben van de file of parkeerproblemen. Dat ze niet te ver hoeven te lopen door weer en wind. Particulieren hebben weer andere behoeften, die mede afhangen van hun levensfase. Op jonge leeftijd willen ze misschien een fiets om naar school te kunnen, later een scooter of een motorfiets en dan een auto. Of, als het mooi weer is, een elektrische fiets. Of, als de werkplek makkelijk bereikbaar is, komen ze net zo lief met de trein of de bus. Door de flexibilisering van de arbeidsmarkt veranderen de behoeften van werknemers ook nog eens veel vaker dan vroeger het geval was.

Dit alles vraagt van autodealers en leasemaatschappijen dat ze meebewegen met de klant, en op veel meer terreinen actief moeten zijn dan vroeger, met meer producten en diensten. Nu eens een voorraadauto die de dealer al in huis heeft, dan weer een auto die hij speciaal moet aankopen – wat door de opkomst van de verkoop van auto's via internet ook nog eens veel sneller moet gebeuren dan in het verleden. Nu eens een contract voor een elektrische fiets, dan weer een OV-abonnement.

De financiering van dergelijke contracten is veel ingewikkelder geworden. De 'one size fits all'-financiering – het leasecontract van vier jaar met een vaste afschrijving van de auto – krijgt gezelschap van flexibelere financieringsvormen. Nu eens een financial leasecontract, dan weer een overeenkomst voor operational lease. Nu eens een kortlopend contract voor enkele tijdelijke werknemers of juist een contract voor verschillende jaren.

Uiteraard zijn ‘gebruik’ in plaats van ‘bezit’ in de mobiliteitssector niet zo wijdverspreid als in de IT. Geen wonder, aangezien het vaste gebruik – met een piek in de ochtend en de namiddag – in woon-werkverkeer delen nu eenmaal lastig maakt. En, zoals Paul Harms, algemeen directeur van de leasemaatschappij Mobility Service, zegt: “’Gebruik’ in plaats van ‘bezit’ wordt al tien jaar voorspeld. Maar veel mensen willen nu eenmaal een auto bezitten, al was het maar omdat de auto een statussymbool is. In de afgelopen tien jaar is de operationele leasemarkt continu doorgegroeid. En gezien de schaarste op de arbeidsmarkt zie ik die groei nog wel even doorzetten: veel bedrijven bieden een ‘auto van de zaak’ aan als aantrekkelijke arbeidsvoorwaarde.”

Dominante marktpositie

Toch valt niet uit te sluiten dat er een kentering gaande is. Zeker jongere mensen zijn te porren voor ‘gebruik’ in plaats van ‘bezit’. Volgens veel deskundigen is het ook toch echt de toekomst. Leasemaatschappij Arval verwoordt het zo: ‘Een leaseauto wordt over het algemeen minder vanzelfsprekend voor werknemers, maar een mobiliteitsregeling met bijvoorbeeld een e-bike, het gebruik van deelauto’s of een mobiliteitskaart des te meer. Daar waar voorheen een deel van de medewerkers een mobiliteitsregeling ontving zoals een leasebudget, is de focus verschoven naar het bieden van mobiliteitsoplossingen voor álle medewerkers binnen een organisatie. Het gebruik van private lease en het aanbieden van mobiliteitsbudgetten door werkgevers is dan ook significant toegenomen’, heet het in de Mobility and Fleet Barometer 2021 van Arval Mobility Observatory.

Meer activiteiten, een flexibeler aanbod van producten en diensten, contracten in allerlei smaken en onregelmatige looptijden zijn voor een universele leasemaatschappij als NewALD vele makkelijker te verhapstukken dan de capitves die vooral met financial lease vertrouwd zijn. "Een captive kan particulieren nog wel van dienst zijn: die vragen niet om managementinformatie of om gedetailleerde facturatie met een uitsplitsing naar kostplaats naar auto. Grote bedrijven wel. En om dergelijke diensten te kunnen aanbieden, heb je geavanceerde IT-systemen nodig. De universele leasemaatschappijen beschikken daarover, de captives niet, met uitzondering van Alphabet en Athlon. Het betekent dat internationale bedrijven straks vaak alleen nog terecht kunnen bij NewALD en bij Arval als ze een leasecontract willen afsluiten. Alphabet en Athlon kunnen internationaal ook iets betekenen, maar zijn minder sterk dan de nieuwe combinatie en Arval", zegt Van den Eijnden. Met andere woorden: ALD heeft door de overname van LeasePlan niet alleen een directe concurrent uitgeschakeld, het is ook in één klap een zeer dominante aanbieder geworden van leasecontracten voor grote bedrijven. ALD en LeasePlan zijn in heel Europa allebei gevestigd en in sommige landen wordt de marktpositie van de nieuwe leasereus wel erg dominant, zo schrijft het Europese fleetmagazine Fleet Europe, dat de overname vergelijkt 'met een fusie tussen Microsoft en Apple'.

Daar komt bij dat NewALD bovendien zeer goed gepositioneerd lijkt om in te spelen op de verwachte groei van 'bezit naar gebruik' en daarmee van private lease – dat sinds 2015 steeds meer aan populariteit wint – en aanverwante leasecontracten. Een groei die een extra impuls krijgt door de opkomst van de elektrische auto: die is duur, dus ligt de drempel om te kopen hoger. Zeker de eerste jaren zal dit ALD in de kaart spelen, verwacht Van den Eijnden. “Op termijn is dat minder vanzelfsprekend. Ik kan me goed voorstellen dat autofabrikanten zwaarder gaan inzetten om een betere positie op de markt te verwerven. Met de opkomst van de elektrische auto is het voor autofabrikanten nu eenmaal minder aantrekkelijk geworden om auto's te verkopen, aangezien ze dan gevaar lopen dat ze het zicht op de data die de gebruiker genereert verliezen. Maar voorlopig zal de trend ‘van bezit naar gebruik’ en de opkomst van abonnementsvormen gunstig uitpakken voor de marges van NewALD. Al is het niet zo dat het bedrijf straks de prijzen kan dicteren, want het heeft nog enige concurrentie van lokale aanbieders, van Arval, Athlon, Alphabet en de captives.” Harms denkt zelfs dat dit NewALD omzet gaat kosten. “Grote bedrijven, die veelal een ‘dual supplier’ policy volgen, kunnen nu niet meer terecht bij ALD en LeasePlan. Ook als ze bij NewALD klant blijven, zullen ze bij concurrenten gaan aankloppen.”

‘Big is beautiful’

Al met al denkt ALD dat een groei van zes procent per jaar van het aantal voertuigen in beheer goed haalbaar is. De winstgevendheid van het nieuwe concern moet verder omhoog door allerlei kostenbesparingen. 'Big is beautiful', zoals dat heet.

De besparingen kunnen variëren van efficiencyverbeteringen door het harmoniseren en standaardiseren van businessprocessen tot het opheffen van doublures in de ondersteunende en managementfuncties. Daarnaast hoopt NewALD op kostenbesparingen uit allerlei inkoopvoordelen. Zo wil NewALD profiteren van extra kortingen bij de inkoop van banden. Mogelijk zal het bedrijf ook sterker komen te staan tegenover autofabrikanten. Door aanhoudende chiptekorten heeft LeasePlan een historisch openstaand orderpakket van tienduizenden auto’s. De toenemende productie van elektrische auto’s kan ook zorgen voor schaarste aan batterijen. “In de huidige markt hebben de autofabrikanten de macht. Zij bepalen wie wat krijgt. Maar als grote afnemer kan NewALD meer druk zetten op de fabrikanten om te leveren,” zegt Rico Luman, sectoreconoom transport en mobiliteit bij ING, in de Volkskrant. Tegen 2025, na de integratie, moet het jaarlijkse kostenniveau 380 miljoen euro lager liggen. Een speciale Integration Management Office (IMO) moet zorgen dat deze integratie slaagt. In de eerste fase staat de integratie in de twaalf landen waar ALD en LeasePlan allebei actief zijn op het programma, daarna volgt de rest.

Een laatste belangrijk voordeel zou in het aantrekken van personeel moeten zitten. Gunning heeft laten weten dat hij vooral een behoefte voorziet aan mensen die de digitalisering van het bedrijf in goede banen kunnen leiden. In Fleet & Mobility zegt hij: “Voorheen ging goed gekwalificeerd personeel naar de Unilevers en Shells van deze wereld, nu naar de technologie-georiënteerde bedrijven. Het is heel lastig om als leasemaatschappij de juiste mensen naar je toe te trekken als je niet over voldoende omvang en groeimogelijkheden beschikt. Wij hebben als LeasePlan al 600 mensen in digital werken. In de toekomst zullen dat er alleen maar meer worden. Op de personeelsmarkt moet je dan kunnen opboksen tegen de techbedrijven.” NewALD moet daar beter toe in staat zijn dan de twee bedrijven LeasePlan en ALD afzonderlijk.