Biotech in beweging: tekens van herstel, grotere financieringsrondes, volwassenwording van de Europese sector en trends in focusgebieden

De biotech-sector heeft de afgelopen paar jaar een aantal uitdagingen gekend, zowel voor de private markt als voor de publieke markt. In deze redactionele special wordt er gereflecteerd op de ontwikkelingen.

De afgelopen jaren waren, zowel in Europa als in de Verenigde Staten, uitdagende jaren voor de biotech-sector. Er was tot 2021 veel kapitaal beschikbaar – te veel kapitaal welbeschouwd met als gevolg dat er ook in bedrijven werd geïnvesteerd die in een gecorrigeerde markt dat geld niet hadden gekregen. De COVID-19-pandemie heeft daarna als gevolg gehad dat de waarderingen daalden, investeerders onzeker werden en er selectiever moest worden geïnvesteerd. Nu 2024 tot een eind is gekomen, lijkt er een herstel in zicht: niet alleen in de private markt, maar wellicht ook in de publieke markt. Is dat een tijdelijke ontwikkeling of eerder een correctie van de markt? Meerdere professionals reflecteren op deze ontwikkelingen voor MenA.nl in deze redactionele special.

Iets meer terughoudendheid, maar niet te veel

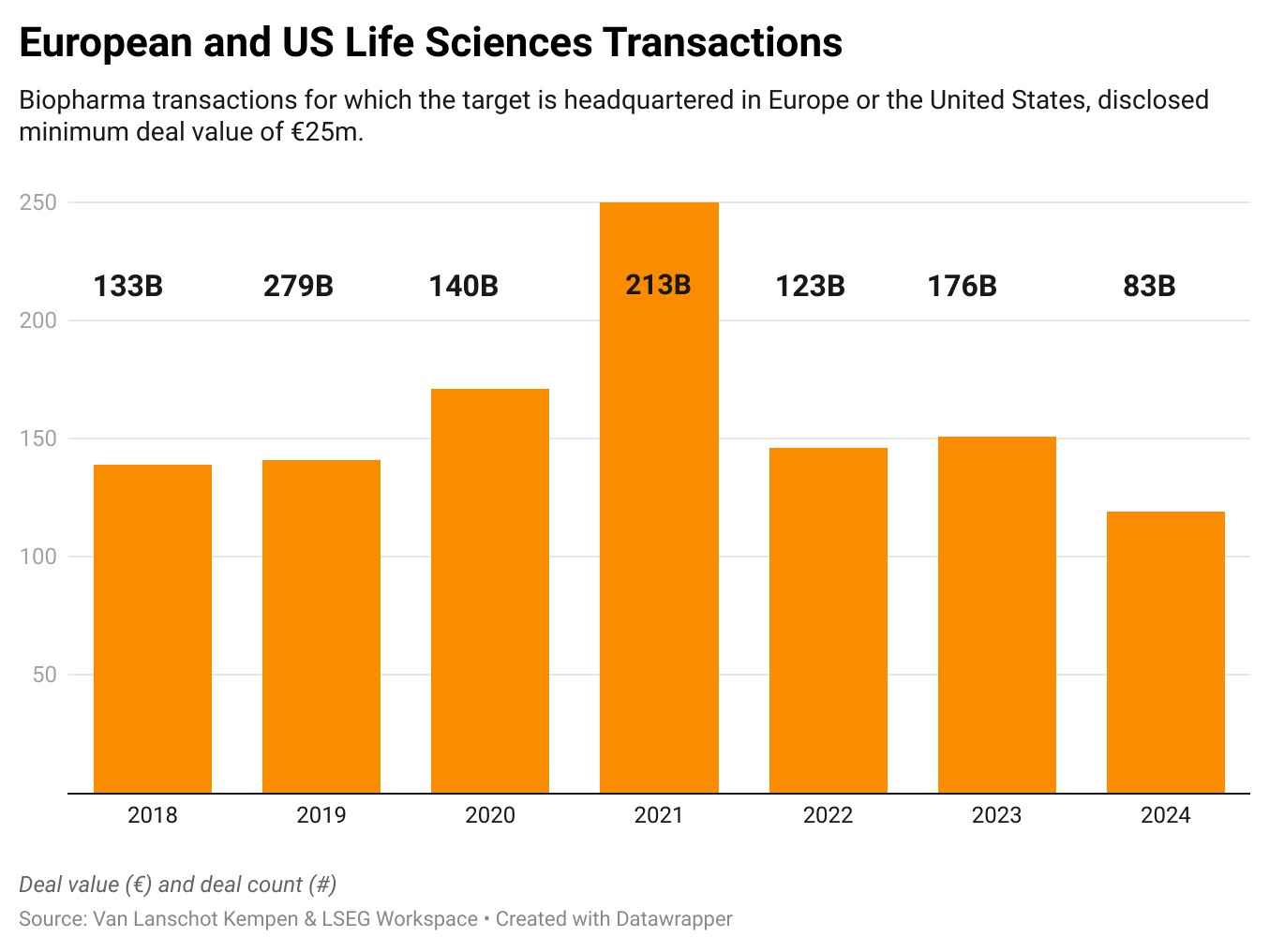

Het aantal transacties in biotech-sector groeide gestaag vanaf 2017, met een hoogtepunt in 2021. In de genoemde jaren ging het aantal van 89 transacties naar 229 transacties. Daarna vond er echter als gevolg van de COVID-19-pandemie een daling plaats: in 2022 en 2023 waren er respectievelijk 157 en 136 transacties. Het aantal transacties was in het eerste halfjaar van 2024 relatief laag.

Jan De Kerpel, Co-Head Corporate Finance en Head of Life Sciences & Healthcare bij Van Lanschot Kempen, reflecteert op de M&A-activiteit van het afgelopen jaar. ‘’Het was een matig jaar betreffende M&A in het algemeen in meerdere industrieën en zeker in de biotech-sector en in de farmaceutische industrie. Er zijn in het begin van het jaar wat deals gedaan, maar in de loop van het jaar bleef het beperkt, zeker ten opzichte van vorige jaren.’’

Jan de Kerpel

Roel Meers, Corporate Finance Partner bij Baker McKenzie Brussel en Co-Chair van Baker McKenzie’s EMEA Healthcare and Life Sciences Sector, is het eens met zijn Belgische landgenoot Jan De Kerpel. “De laatste jaren werd ook de markt voor fusies en overnames gekenmerkt door wat minder deals. De grotere spelers (lees: big pharma) stelden zich behoudend op en toonden een voorkeur voor het overnemen van veiligere en rijpere bedrijven in een latere klinische fase (zogeheten phase-3 companies), met aantoonbare sterke prestaties en een substantieel markt- en winstpotentieel, en idealiter zonder schuldenlast.’’

Roel Meers

Een andere ontwikkeling die De Kerpel heeft geobserveerd, is dat sommige biotechbedrijven zich te koop zetten vanuit een mindere positie. ‘’Investeerders kunnen het op een bepaald moment niet meer volgen. Gezien de gegenereerde data niet overtuigend is of omdat er nog veel kapitaal moet worden geïnvesteerd, geven de kopers uiteindelijk niet thuis. In de biotech is het vaak binair: of er is veel interesse omdat het echt goed is óf het is niet goed genoeg en er is helemaal geen interesse, ook niet voor een lage prijs.’’

Er zijn wel een aantal mooie transacties geweest in Europa, volgens De Kerpel. ‘’In Zweden is het beursgenoteerde Calliditas Therapeutics AB door het Japanse Asahi Kasei voor 1 miljard euro overgenomen. In Zwitserland heeft het private biotechbedrijf Numab Therapeutics een dochteronderneming – met producten in de klinische fase in immunologie – verkocht aan Johnson & Johnson voor een astronomisch bedrag van 1,25 miljard dollar. Ook het Nederlandse Pharming heeft in december een bod gedaan op het Zweedse publieke bedrijf Abliva. Dat is een bewijs dat er echt veel geld ter beschikking is, maar de target wel goed moet zijn.’’

‘’Het is dus niet zo dat er geen deals werden gesloten’’, benadrukt Roel Meers. ‘’Maar men nam meer tijd om de juiste deal te vinden die de moeite waard was; ook al wilde dit zeggen dat er uiteindelijk soms meer betaald moest worden voor de betreffende overname. We zien een aantal factoren die juist een stimulans geven aan M&A-activiteit in de sector, in het bijzonder door de zogenaamde patent cliff. Veel grote farmaceutische bedrijven worden geconfronteerd met het aflopen van exclusieve patentbescherming van belangrijke producten, wat hun omzet en winstgevendheid in het gedrang brengt. Om dit goed te maken, kijken zij vaker uit naar strategische overnames van veelbelovende klinische pijplijnen of technologieën.”

Generalisten versus specialisten

Arno de Wilde, Managing Director bij EQT Life Sciences, vertelt dat er tijdens de COVID-19-pandemie een booming economie was, met lage rentes waarbij heel veel geld werd geïnvesteerd. ‘’Na de pandemie, het hoogtepunt van de markt in 2021 en stijgende inflatie, kwam wat meer onzekerheid in de markten; geld werd duurder. We zagen dat investeerders terughoudender werden en dat de beurskoersen naar beneden gingen. Beurskoersen in alle industrieën presteerden vervolgens financieel minder, waaronder de biotech-sector. Wat in de publieke markten gebeurt, zie je vervolgens ook terug in de private sector. Private investeerders werden terughoudender met het doen van nieuwe investeringen en in 2022/2023 zagen we aanzienlijk minder financieringen.’’

Arno de Wilde

‘‘’Als er op een gegeven moment veel geld in de markt is, zie je dat men links en rechts wil investeren en minder kieskeurig wordt’’, vervolgt De Wilde. ‘’Je zag dat ook ‘generalisten’ meer zijn gaan investeren in biotech vanwege het grote marktpotentieel. Ik had de indruk dat veel biotechbedrijven met hele vroege en risicovolle projecten grote bedragen ophaalden die ze in een normale markt niet bij elkaar zouden hebben gekregen. In markten met relatieve schaarste zoals we die nu zien, ligt de nadruk in tegenstelling tot destijds voornamelijk op bedrijven met een ervaren management, goede klinische data en een derisked target. Nu er minder geld beschikbaar is, zijn met name de echt gespecialiseerde en geroutineerde investeerders de investeringen blijven doen. In zekere zin zie ik dit als een correctie. We zijn nu in een gezondere situatie beland, hoewel het momenteel uitdagend is voor vroege projecten om financiering te krijgen.’’

Edward van Wezel, Managing Partner van BioGeneration Ventures, is het eens met de observatie van zijn collega-investeerder. ‘’In 2020 en 2021 is er inderdaad heel veel geld geïnvesteerd. Als je erop reflecteert, is dat misschien iets te veel geweest. Als je kijkt naar het aantal biotechbedrijven op de NASDAQ die vroeg en relatief jong zijn, hebben die nu moeite om geld op te halen. Maar ik denk dat men zich realiseert dat de inherente potentie van deze industrie groot is, al moet je blijven nadenken over waarin je investeert. In die periode is er veel geïnvesteerd in projecten die erg vroeg waren en waarvan de kans groot is dat het niet lukt. De vraag is dan of men aan de publieke kant op de beurs het geduld heeft om te wachten.’’

Edward van Wezel

Younes Sebbarh, Senior Corporate Finance Associate bij Baker McKenzie Brussels, heeft gezien dat het voor biotechbedrijven lastig was om geld op te halen. ‘’Biotechbedrijven in ontwikkelingsfase zijn voortdurend op zoek naar vers geld. Het bleef de laatste jaren echter moeilijk om geld binnen te halen tegen redelijke voorwaarden. Bedrijven die sterke klinische data naar buiten konden brengen en/of wat later in het klinisch proces stonden waardoor de slaagkansen van hun producten of behandelingen hoger lagen, hebben veelal nog mogelijkheden kunnen vinden om kapitaal aan te trekken. Ook zaten durfkapitaal- en private equity fondsen op genoeg geld om te investeren. Maar voor vele jonge beursgenoteerde biotechbedrijven was het lastig. Kapitaalmarkten werken cyclisch natuurlijk. De vraag voor een optimist is dus niet of, maar wanneer de markten zullen herstellen. We horen geregeld dat 2025 een goed jaar zal worden, althans in de Verenigde Staten. Laten we zien of dit waar is, en of deze trend ook zal kunnen doorsijpelen naar Europa en de Beneflux in het bijzonder.”

Younes Sebbarh

De nieuwe focus van investeerders

Een interessant subonderdeel dat in de afgelopen jaren in toenemende mate de aandacht heeft gekregen van grote farmaceutische bedrijven zijn de zogeheten radiopharmaceuticals: geneesmiddelen die met radioactieve deeltjes specifieke tumoren bestralen. ‘’Zo was Novartis een pionier in dit veld met het succesvolle Pluvicto, dat na anderhalf jaar al een miljard dollar omzet genereerde. Deze vooruitgang leidde tot een golf van acquisities, waarbij drie bedrijven werden gekocht voor hoge premies. RayzeBio ging bijvoorbeeld in de Verenigde Staten naar de beurs voor 311 miljoen dollar in september 2023 en werd vervolgens in december van hetzelfde jaar voor 4 miljard dollar overgenomen’’, vertelt Patrick Krol, oprichter en portfoliomanager van investeringsfonds Aescap Life Sciences.

Deze ontwikkeling wordt ook bevestigd door Jan De Kerpel. ‘’Momenteel zijn de meest populaire therapeutische domeinen per uitstek metabolic diseases (lees: obesitas gerelateerde medicijnen) en radiopharmaceuticals in de oncologie. Die twee domeinen zijn erg populair gezien de fantastische resultaten van Novo Nordisk en Eli Lilly enerzijds en een paar enorme overnameprijzen van vooral Amerikaanse biotechbedrijven door grote farmaceutische bedrijven in radiopharmaceuticals anderzijds. Ook in België zijn een aantal bedrijven actief in dit veld. De Brusselse spin-off Precirix combineert de bekende nanobodies met een radioactieve tracers om nieuwe kanker medicijnen te maken. Recent mocht PanTera, een in 2022 gecreëerde joint venture tussen IBA (een producent van deeltjesversnellers) en het SCK CEN (het Belgisch Nucleair Research Centrum) 134 miljoen euro ontvangen van onder andere top life sciences investeerders. PanTera heeft als hoofddoel om grootschalige productie van actinium-225 te maken. Dat is een cruciaal element voor vele radiopharmaceuticals maar er is wereldwijd een groot tekort.’’

Een ander domein waar in de afgelopen decennia veel onderzoek naar is gedaan en ook in toenemende mate van investeerders aandacht krijgt, betreft neurodegeneratieve hersenziekten, zoals de ziektes van Alzheimer en Parkinson. Eerder in zijn carrière richtte Arno de Wilde zich tijdens zijn werk als arts en onderzoeker op de toepassing van nieuwe methoden (bijvoorbeeld hersenscans) om de oorzaak van cognitieve stoornissen en dementie zo vroeg mogelijk vast te stellen in de klinische praktijk. Dit is belangrijk om tijdig de juiste diagnose te kunnen stellen en een behandeling te kunnen starten. Hij is ook betrokken geweest bij de oprichting van het Dementia Fund van EQT Life Sciences onder leiding van zijn onderzoeksbegeleider Prof. Philip Scheltens. Uiteindelijk is er 275 miljoen euro opgehaald. Enkele maanden geleden deed het EQT Dementia Fund zijn negende investering in Atalanta Therapeutics. Het Amerikaanse bedrijf haalde bij de Series B-investeringsronde 97 miljoen dollar op. Voor een reeks aan hersenziekten ontwikkelt Atalanta Therapeutics zogenaamde RNA-behandelingen die tot diep in de hersenen langdurig de aanmaak van schadelijke eiwitten onderdrukken in zenuwcellen.

De investeringen in biotechbedrijven die medicijnen ontwikkelen voor neurodegeneratieve ziekten zijn een grote noodzaak, want er zijn nog nauwelijks goedwerkende medicijnen beschikbaar. Het aantal patiënten met ziektes zoals Alzheimer zal alleen maar toenemen, aldus een rapport van het Alzheimer’s Association. ‘’Prof. Philip Scheltens (Head of the Dementia Fund, red.) is een van de belangrijkste wetenschappers op het gebied van Alzheimer en hij heeft zijn gehele carrière hard gewerkt om verschillende types dementie bij mensen in een vroeg stadium vast te kunnen stellen. Toen Philip Scheltens zijn onderzoek vele jaren geleden begon, dachten we dat geheugenklachten gewoon deel uitmaakten van de oude leeftijd. Ondertussen hebben we ontdekt dat dementie een groot maatschappelijk probleem is dat heel veel mensen treft en ontzettend veel geld kost’’, aldus Arno de Wilde over zijn voormalige supervisor van zijn promotieonderzoek.

‘’Terwijl dit alles op de achtergrond speelde, heeft zijn werk ertoe bijgedragen dat een patiënt tegenwoordig steeds sneller en beter een diagnose kan krijgen’’, vervolgt hij. ‘’Door onderzoek van hem en zijn collega’s kunnen we tegenwoordig al met een bloedonderzoek de ziekte van Alzheimer vaststellen. Dat was 20 jaar geleden nog onvoorstelbaar. Het is pas sinds 2004 dat een hersenscan het mogelijk maakte om de ziekte van Alzheimer bij levende mensen vast te stellen. Voorheen kon dit pas na hun overlijden door met een microscoop naar de hersenen te kijken. Dit heeft ervoor gezorgd dat we in medisch geneesmiddelenonderzoek de juiste mensen kunnen selecteren en kunnen meten of de behandeling de juiste kant op gaat. Wij denken dat het nu het juiste moment is om te investeren in neurodegeneratieve ziektes.’’

Gerichtere overnames op de beurs

Patrick Krol is het ermee eens dat er tekens van herstel zijn. ‘’Ik hoor ook bijvoorbeeld van advocatenkantoren dat ze boordevol werk zitten. Dat wil niet zeggen dat er per se veel deals doorheen komen. De processen duren natuurlijk lang en het ketst vaak genoeg nog af op de prijs. Klinische studies, die de motor vormen van de biotechindustrie, kwamen tijdens de pandemie onder druk te staan of werden zelfs stilgelegd, wat leidde tot een daling in aandelenkoersen. Sinds september 2022 zijn alle studies hervat en 2023 markeerde zelfs het op één na hoogste aantal FDA-goedkeuringen van geneesmiddelen. Toch blijven veel bedrijven ‘hun wonden likken’ na deze periode van onzekerheid. Veel raden van commissarissen hebben nog de oude waarderingen in hun hoofd. Die verwachten hogere waarderingen als er een bod wordt gedaan, zelfs bij een overnamepremie van 100% of meer wanneer het bod ligt onder de historische aandelenkoers.’’

Patrick Krol

Er is ook een golfbeweging in de M&A-activiteiten in de biotech. Die golfbeweging doet zich continue voor in de geschiedenis, merkt hij op. ‘’Er zijn tijden dat de focus ligt op het acquireren van een technologieplatform, waaruit je dus producten kunt ontwikkelen. Terwijl momenteel de focus ligt op ondernemingen met één of twee producten die goed aansluiten op de bestaande productportfolio. Er wordt momenteel dus weinig waarde toegekend aan de totale technologie en de patentposities. Het gaat dus om de concrete assets. Daarom zie je dus dat er nu veel licentiedeals worden gesloten.’’

Die verschuiving naar een asset-georiënteerde aanpak heeft gevolgen voor het ondernemerschap. ‘’Waar we vroeger keken naar een goed idee, een goede ondernemer en goede technologie, kijken we nu veel meer naar: is er een interessante asset die we van A naar B kunnen brengen en vervolgens kunnen verkopen? Dat maakt het moeilijker voor ondernemers zonder toegang tot business angels of familievermogen om van start te gaan. Sommige venture capital-fondsen, zoals Atlas Venture en Flagship Pioneering, proberen dit gat te vullen door zelf ondernemingen te creëren. Die kijken waar er behoefte is in de markt, zoals gentherapie voor mensen die doof geboren zijn. Ze zoeken een team, kijken naar universiteiten voor vroege technologieën en licenseren die om zelf een bedrijf op te zetten.’’

Een groot deel van de overnames binnen biotech komt voort uit al bestaande samenwerkingen, vertelt Krol. Een voorbeeld is de overname van Fusion Pharmaceuticals, eveneens een bedrijf in de categorie van radiopharmaceuticals, die is overgenomen door AstraZeneca voor een bedrag van 2 miljard dollar. ‘’Die had al een samenwerking met AstraZeneca. Je ziet dat ongeveer 70 procent van de bedrijven die worden overgenomen de overnemende ondernemingen al goed kenden.’’

Younes Sebbarh, die in de afgelopen jaren bij meerdere beursnoteringen van life science bedrijven op NASDAQ New York en Euronext Brussels betrokken was, merkt op dat macro-economische en geopolitieke factoren zwaar bleven doorwegen op de internationale markten en beurzen. ‘’Daardoor was het ook voor genoteerde biotechbedrijven (of bedrijven met zulke plannen) niet gemakkelijk toegang te krijgen tot vers kapitaal. We hebben in 2024 een aantal mooie financieringsrondes en andere transacties kunnen begeleiden in de life sciences-sector. Er zijn ook opnieuw gesprekken over mogelijke IPO’s, wat ook aantoont dat de sector nooit heeft stilgelegen.”

Groot, groter, grootst

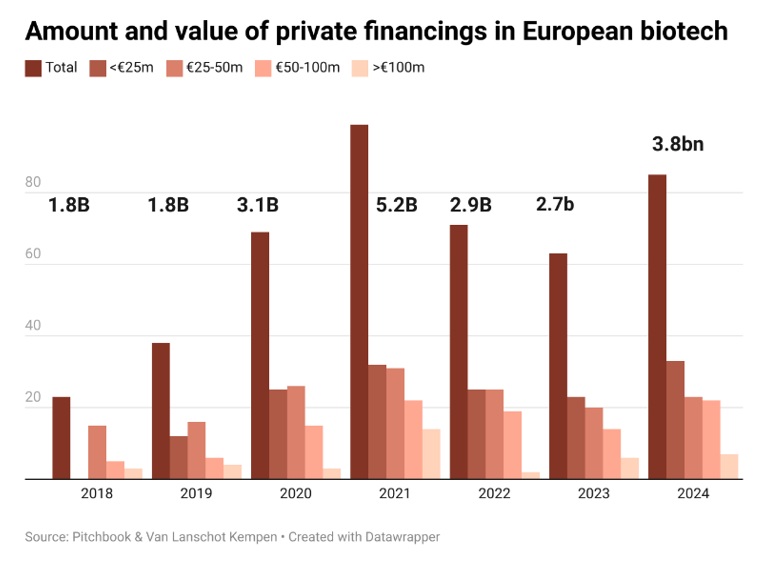

De afgelopen jaren is er een andere ontwikkeling geweest: financieringsrondes voor biotechbedrijven zijn steeds groter geworden. ‘’We zien dat kwaliteitsvolle bedrijven massieve hoeveelheden kapitaal aantrekken. In 2024 zijn er meer dan ooit financieringsronden van meer dan 100 miljoen euro geweest voor private biotechbedrijven’’, vertelt Jan De Kerpel. In Europa kunnen we een aantal voorbeelden noemen. Het Duitse Tubulis heeft in maart 128 miljoen euro opgehaald en tankte Agomab nog eens 90 miljoen dollar. Die laatste niet omdat het moest, maar omdat de vraag van zeer kwaliteitsvolle investeerders aan de deur stonden. In november heeft het Belgische ATB Therapeutics 54 miljoen euro opgehaald. In de Verenigde Staten waren de investeringsrondes vele malen groter. Zo haalde Ottimo Pharma – mede opgericht door voormalig CEO van Seagen David Epstein – nog in december van vorig jaar ruim 140 miljoen dollar op.

Amount and value of private financings in European biotech

Sebbarh maakt een kanttekening met betrekking tot deze grote investeringsrondes. ‘’Je ziet vaak wel dat zulke grote investeringsbedragen worden verdeeld over een aantal tranches die dan weer verbonden zijn aan het behalen van bepaalde mijlpalen. Investeerders zijn vooral op zoek naar best in class productkandidaten en sterke managementteams. Als die eenmaal gevonden zijn, ontstaat er een momentum onder investeerders. Een ander belangrijk aspect is ook de rol van trends in een markt. Investeerders worden vaak aangetrokken door sectoren of producten die al succesvol zijn gebleken. Het nadeel van grotere rondes en trends is dat het moeilijker wordt voor bedrijven die bijvoorbeeld niet in een populaire sector zitten er moeilijker in slagen een momentum te creëren. Een investeerder kan zijn of haar geld helaas maar één keer uitgeven.”

‘’Ook voor publieke bedrijven kan het erg snel gaan bij goede data’’, vervolgt Jan De Kerpel weer. ‘’Kijk bijvoorbeeld naar het Nederlandse Merus dat op basis van goede data 460 miljoen dollar heeft opgehaald in een paar uur tijd en het Deense Zealand Pharma (met de Nederlandse aandeelhouder Van Herk) die op basis van nieuwe data 1 miljard dollar ophaalt, waaronder één investeerder die meer dan 200 miljoen dollar investeert. Het Nederlandse ProQR is ook een goed voorbeeld, dat recent 75 miljoen dollar heeft opgehaald op basis van klinische studieresultaten bij een concurrent die de basistechnologie van ProQR valideert.’’

Krol ziet dat financieringsrondes van private ondernemingen aanzienlijk gegroeid zijn in geld maar ook in het aantal fondsen wat parallel aan elkaar in een financieringsronde deelneemt. ‘’Dit is enerzijds omdat er maar een beperkt aantal echt goede start-ups zijn en de hoeveelheid geld die de afgelopen jaren door fondsen in opgehaald is verdubbeld. Er vechten dus meer partijen om hetzelfde been en dan kun je maar beter gezamenlijk optrekken of vanuit het perspectief van de ondernemer: zoveel mogelijk geld aan boord halen. Ten tweede is het pad naar succes in biotech verre van een rechte lijn. De ontwikkeling van een geneesmiddel duurt vrijwel altijd langer dan gepland en gaat gepaard met de nodige hick-ups. Dat weten investeerders tegenwoordig ook dus die hebben liever teveel geld aan tafel zitten dan te weinig.’’

Europese wetenschap, Amerikaanse overnames

De Europese biotech-sector is in de afgelopen 30 jaar gestaag gegroeid en veranderd. Nadat de biotech-sector in de Verenigde Staten eind jaren zeventig en begin jaren tachtig ontstond – met de oprichting van Genentech (1976), Biogen (1978) en Genzyme (1981) als voorbeelden –, is de sector eind jaren tachtig en begin jaren negentig ook ontstaan in Europa. In Europa kennen we meerdere voorbeelden met de oprichting van Pharming (1988), Cambridge Antibody Technology (1989), IntroGene (1993), U-BiSys (1996), Actelion (1997), Amsterdam Molecular Therapeutics/uniQure (1998) en Genmab (1999). IntroGene en U-BiSys gingen in 2000 op in Crucell. Het jaar daarvoor was uit een joint venture tussen IntroGene en Tibotec het Belgische Galapagos ontstaan. De Nederlandse biotech-sector was dus al vroeg verbonden met de Belgische biotech-sector.

Al deze bedrijven hebben een aantal gemene delers, waaronder samenwerkingen met en overnames door (grotere) Amerikaanse biotechbedrijven en noteringen aan de Amerikaanse NASDAQ. Arno de Wilde, Managing Director bij EQT Life Sciences, maakt een kanttekening over de overnames van Europese biotechbedrijven door Amerikaanse giganten. ‘’Als je naar de wetenschappelijke output van Europa kijkt en vergelijkt met de Verenigde Staten, is deze vergelijkbaar met minstens dezelfde kwaliteit en impact. Er zijn veel voorbeelden van medicijnen die oorspronkelijk uit Europa komen en vervolgens naar de Verenigde Staten gaan voor het laatste stukje van de ontwikkeling. Als je kijkt waar de technologie vandaan komt, is dat regelmatig Europa. Een mooi voorbeeld is de RNA-technologie die aan de basis stond voor de COVID-19-vaccinaties.”

Begin januari kondigde Galapagos aan zich op te splitsen in Galapagos dat zich binnenkort alleen zal focussen op celtherapie in de oncologie en een SpinCo zonder assets maar wel met 2.45 miljard euro in kas. De splitsing is gedreven om een oplossing te bieden aan de historische strategische overeenkomst tussen Galapagos en Gilead die niet langer relevant is. ‘’Na de desinvestering van Jyseleca en de focus op celtherapie, waar Gilead met hun Kite Pharma ook actief in is, is de situatie volledig veranderd. Het oorspronkelijke idee van de Galapagos-Gilead overeenkomst bestond erin dat Galapagos een soort innovatiemotor zou worden voor Gilead in immunologische ziekten, waar Gilead minder in thuis was, vergelijkbaar met wat jaren geleden Genentech voor Roche betekende. Die overeenkomst had duidelijke afspraken waarbij Galapagos kleinere projecten zelfstandig kon uitvoeren, maar voor middelgrote tot grote projecten Gilead heel veel inspraak had. Deze relatie was niet langer relevant en was voor beide partijen ook niet eenvoudig’’, vertelt Jan De Kerpel.

‘’Door zichzelf op te splitsen, verdwijnt de vroegere complexe relatie. Galapagos richt zich voortaan volledig op celtherapie en oncologie en laat het historische immunologische segment achter zich. Dit biedt duidelijkheid voor de markt. Door deze focus wordt de positie van Galapagos helderder, zowel richting de overeenkomst met Gilead als richting de markt. Voor investeerders betekent dit: als je in ons investeert, investeer je in de volgende generatie van celtherapie. Hiermee worden de erfenissen van het verleden definitief afgebakend. Anderzijds krijgen de aandeelhouders ook hun zelfde aandeelhouderschap in SpinCo. Uiteindelijk zal een apart management daar de beslissingen moeten nemen welke projecten ze zullen in-licenseren en ontwikkelen. Gezien SpinCo ook een publiek bedrijf wordt, zullen de aandeelhouders van SpinCo elk voor zichzelf kunnen beslissen of ze meegaan in die visie of hun aandeel in de markt verkopen.’’

‘’Wat je ziet in Amerika is dat ze vanaf de start al groot denken’’, vervolgt Patrick Krol. ‘’Al vanaf het begin wordt er heel veel geld geïnvesteerd. Dat is fijn als ondernemer. Aan de andere kant: als je niet presteert, word je ook direct vervangen. In Europa zie je dat we meer de kant van de Verenigde Staten opgaan. Dat kan ook omdat de venture capital-fondsen gegroeid zijn en steds meer bereid zijn vanaf de start al coalities te vormen. Daarnaast doen de corporate venture capital-fondsen van grote farmaceutische bedrijven steeds actiever mee. Die nemen echter zelden de lead.’’

Geografische ontwikkelingen spelen ten slotte een steeds grotere rol in de biotech-sector. China groeit in volwassenheid en innovatie, terwijl Saudi-Arabië werkt aan zijn positie als biotech-hub tegen 2040. Hoe beïnvloeden deze trends de Europese biotechsector vanuit internationaal perspectief? “De opkomst van nieuwe biotech-hubs is positief voor de wereldwijde sector. Voor Europese bedrijven biedt dit ook mogelijkheden: denk aan nieuwe afzetmarkten, potentiële partnerschappen en nieuwe investeerders. De vraag is echter of Europese en Amerikaanse investeerders en bedrijven het zullen aandurven om te investeren in minder gekende regio’s. Vooral op vlak van China, zien we laatste jaren ook een trend waarbij men wat minder afhankelijk wil zijn van Chinese partners – mede door de geopolitiek situatie. Denk bijvoorbeeld ook aan de recente Amerikaanse BIOSECURE Act, die samenwerken met bepaalde Chinese partners moeilijker heeft gemaakt’’, vertelt Roel Meers die ook lid is van Baker McKenzie’s Global Healthcare and Life Sciences Sector.

Van wetenschappelijke winst naar winstgevende wetenschap

De Europese paradox is het gegeven dat er (vanuit universiteiten) in Europa veel onderzoek wordt gedaan en eveneens veel wordt gepubliceerd, maar dat vervolgens de vertaling naar bedrijvigheid (lees: de valorisatie) achterblijft. Dat is – helaas – nog een achterstand met betrekking tot de Amerikaanse sector. ‘’In Europa zijn we wat conservatiever en minder ondernemend en willen we meer data voordat we grote bedragen investeren. Dit conservatisme maakt het in Europa echter moeilijker voor bedrijven in de vroege fase om geld op te halen. Dat begint al bij wetenschappers die vanuit de universiteit een bedrijf willen uitspinnen. In Nederland is er bovendien nog steeds een soort van taboe op samenwerking tussen de academie en de farmaceutische industrie. In de Verenigde Staten is dat heel anders: daar switchen mensen regelmatig tussen industrieën en dat zorgt ervoor de technologie makkelijker wordt doorontwikkeld’’, vertelt Arno de Wilde. “Hier valt nog winst te behalen voor ons.”

Edward van Wezel investeert actief in de vroege fase van biotechbedrijven en heeft sinds de oprichting van BioGeneration Ventures de verschillende uitdagingen van het valorisatievraagstuk van dichtbij meegemaakt. ‘’Ik vind dat het nu in ieder geval beter is. Toen wij achttien jaar geleden startten, bestonden de Technology Transfer Offices (TTO) nog niet. Het is nu veel meer ingebed in universiteiten en ze hebben een fatsoenlijk mandaat gekregen van hun raden van bestuur. Men ziet in dat dit aspect belangrijk is. Dat hoeft niet alleen voor een spin-out te zijn, maar ook voor het in-licenseren van IP bijvoorbeeld.’’

‘’Het doet namelijk veel met zo’n kennisinstelling’’, aldus Van Wezel, ‘’niet alleen financieel, maar ook voor de activiteiten van de instelling. Het is erg mooi om te zien dat wat jij als wetenschapper hebt bedacht, leidt tot iets waardevols. Het doel is altijd om te laten zien dat innovatie leidt tot verbetering. Wij zijn als BioGeneration Ventures begonnen met een breed mandaat. Eerst richtten wij ons op therapeutische toepassingen en diagnostiek in Nederland. Nu richten wij ons uitsluitend op therapeutische toepassingen in heel Europa.’’

BioGeneration Ventures heeft in 2023 een bedrag van 150 miljoen euro opgehaald voor zijn vijfde fonds. ‘’We hebben daarnaast ook nieuwe investeerders uit de Verenigde Staten’’, vertelt Edward van Wezel. ‘’De Amerikaanse markt is volwassen en ziet de kansen in Europa. Wanneer we uitleggen dat de output van Europese wetenschappers net zo hoog is als in de Verenigde Staten, maar de vertaling achterloopt, begrijpen ze dat. De reden is deels de ondernemende cultuur en deels de beschikbaarheid van kapitaal in de Verenigde Staten. Maar ook: ‘Ik ben wetenschapper en ik word afgerekend op mijn publicaties’. De incentive om dat anders te doen, wordt niet met de paplepel ingegoten bij wetenschappers.”

‘’Als je Europa vergelijkt met de Verenigde Staten, zie je een gradatie tussen landen’’, vertelt De Wilde, ‘’waarbij de sector in het ene land beter is ontwikkeld dan in het andere. Het Verenigd Koninkrijk heeft bijvoorbeeld de Golden Triangle (Oxford, Cambridge en London), met sterke universiteiten, veel (overheids)financiering, investeerders en biotech/farma en wetenschappers die steeds meer oog hebben voor innovatie. Bovendien is de academische wereld daar wat comfortabeler in de samenwerking met de farmaceutische industrie. De aanwezigheid van een volledig ecosysteem met alle stakeholders geeft het Verenigd Koninkrijk een voorsprong. De Benelux doet het erg goed, maar blijft toch nog achter bij het Verenigd Koninkrijk.”

Innovatie versnellen in de lage landen

Zowel België als Nederland kennen uitdagingen in het valorisatievraagstuk. Daarmee zijn beide landen twee handen op één buik. Beide landen kennen ook instituten die de uitdagingen – in positieve zin – aangaan. ‘’Een goed voorbeeld van hoe dit beter kan, is het Vlaams Instituut voor Biotechnologie (VIB) in Vlaanderen. Zij beschikken over de middelen om wetenschappers actief te ondersteunen en de beste ideeën uit te spinnen’’, vertelt De Wilde. ’Het VIB heeft vanuit de overheid een mandaat gekregen om al het onderzoek te financieren. Ze controleren ook alle output en de patenten. Dat werkt echt goed, omdat er een motor is gecreëerd voor het ontwikkelen van nieuwe innovatieve bedrijven. Deze meer centrale aanpak is heel professioneel’’, benadrukt Edward van Wezel.

Younes Sebbarh, die vanuit Brussel werkzaam is, noemt naast het VIB ook het Interuniversitair Micro-Electronica Centrum (IMEC) als een leidend instituut. ‘’België is inderdaad een plaats waar academisch en wetenschappelijk onderzoek wordt omgezet in bedrijvigheid. Instituten zoals het VIB en IMEC, samen met onderzoekscellen aan universiteiten, zijn mooie voorbeelden van hoe een ecosysteem kan worden opgebouwd dat innovatie stimuleert.’’ Roel Meers, eveneens werkzaam vanuit Brussel, maakt een kanttekening: ‘’Toch blijft het zoals aangehaald iets minder eenvoudig om kapitaal aan te trekken in Europa. De Europese wetgever probeert crossborder financiering te vergemakkelijken met de recente EU Listing Act, maar de impact daarvan valt nog af te wachten. Wellicht ligt een deel van de oplossing in nog een meer geïntegreerde Europese kapitaalmarkt en ecoysteem.’’

In Nederland wordt innovatie verder belemmerd door trage procedures voor vergoedingsafspraken van geneesmiddelen, vertelt Patrick Krol. ‘’Geneesmiddelprijzen worden bepaald op basis van gezondheids-economische studies, waarbij de toegevoegde waarde van een geneesmiddel ten opzichte van bestaande behandelingen wordt geanalyseerd en uiteindelijk de hoogte van de vergoeding(prijs) bepalen. Dit wordt vaak over het hoofd gezien. Men denkt dat de hebzucht van een onderneming de prijs bepaalt. Met name in politieke discussies over hoge geneesmiddelprijzen, waar sentiment een rol speelt, worden kostenbesparingen door innovatie vaak over het hoofd gezien.’’

‘’In Nederland zijn recent nieuwe initiatieven gestart, zoals het Biotech Booster-programma’’, vervolgt Jan De Kerpel. ‘’Dat zou moeten leiden tot de creatie van meer start-ups. Daarnaast is het van belang dat ook start-ups ontstaan door ondernemers met relevante ervaring, bijvoorbeeld via spin-outs van moleculen of technologieën vanuit een commerciële setting. Een goed voorbeeld is Tagworks Therapeutics, dat vanuit Philips met een specifieke chemische technologie nieuwe medicijnen ontwikkelt. Een ander voorbeeld is Leyden Labs, dat een product dat bij Janssen Pharma op de plank lag, wil inzetten voor een nieuwe therapie tegen infectieziekten.’’

Ten slotte zijn er groepen zoals NLC Health Ventures. ‘’Die treden op een efficiënte manier op als venture builder. Zij richten zich vooral op medtech, maar recent ook meer op therapeutica. Met Invest-NL is er eindelijk een nationaal investeringsprogramma dat langdurige financiering kan bieden voor Nederlandse (life sciences) start-ups. Het kan bovendien een rol spelen als een project te groot wordt voor de ROM’s. Toch kan Nederland meer doen om het ecosysteem te versterken en de drempel te verlagen. Denk hierbij aan het belonen van innovatieve producten met stimulerende prijszettingen en het opzetten van fiscale structuren die risicovolle investeringen aanmoedigen.’’