Diederik Nelissen, McKinsey: ‘We verwachten een stijging van minimaal twee keer de huidige omvang’

Na een waanzinnig 2021 daalden de dealmaking-activiteiten en fondsenwerving door private equity in de tweede helft van 2022 en de eerste helft van 2023. Diederik Nelissen (McKinsey) over de vooruitzichten voor de rest van het jaar en de langere termijn.

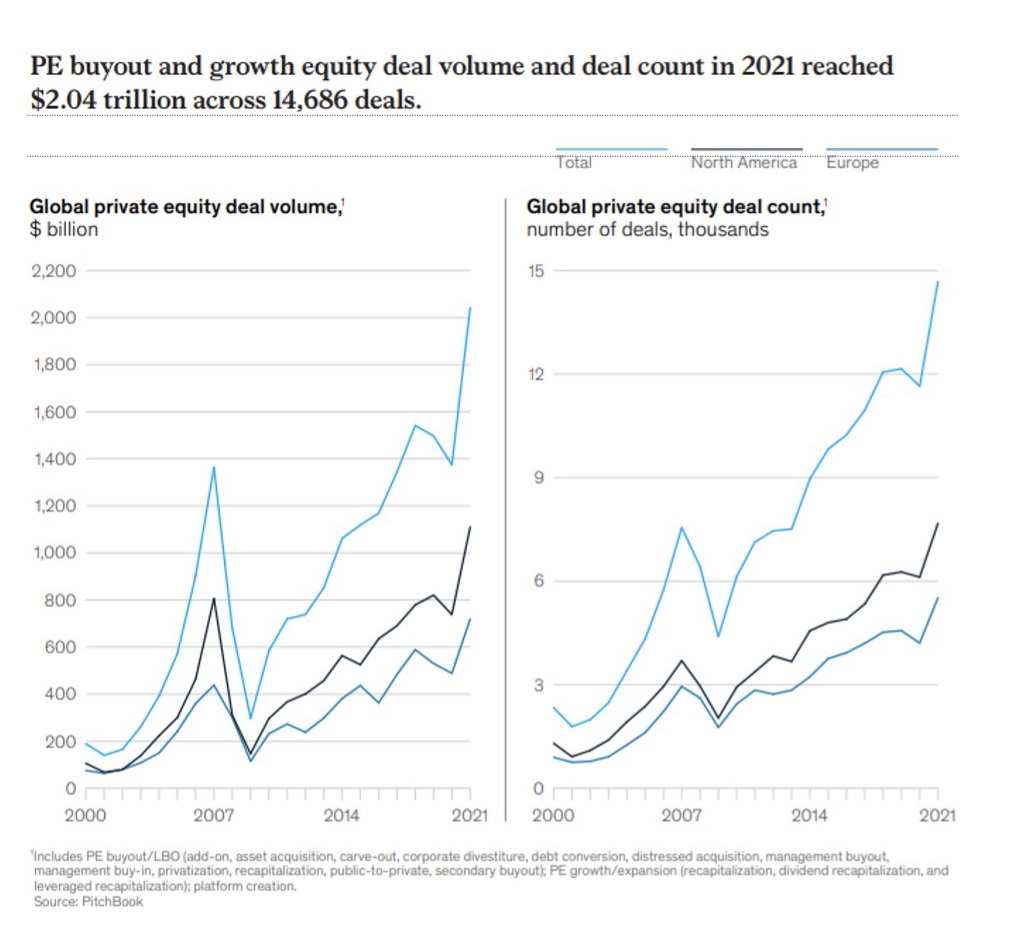

Onlangs bracht McKinsey & Company hun jaarlijkse Private Markets Review uit, dit jaar getiteld ‘Private markets turn down the volume’. Sinds de wereldwijde financiële crisis van 2008 heeft de private equity-industrie gouden tijden beleefd. Ieder jaar weer besprak het onderzoek van McKinsey nieuwe records in fondsenwerving, een dealflow die sky high was en uitstekend presenterende portfolio’s. Dit ging door tot aan recordjaar 2021 en zelfs tot aan 2022 toen centrale banken inflatie bevochten met een niet aflatende serie renteverhogingen, de energieprijzen hard opliepen door de oorlog in Oekraïne en de bedrijfswaarderingen inzakten.

“2022 is uiteindelijk nog een heel goed jaar geweest qua fondsenwerving en dealvolume – alleen met een groot verschil tussen de eerste helft en de tweede helft”, zegt Diederik Nelissen, partner bij de investeringspraktijk van McKinsey in de Benelux. Deze praktijk houdt zich bezig met vragen rond M&A-transacties aan zowel de buy- als sellside, fondsstrategieën, due diligence-onderzoeken en portfolio value creation plannen. “We zijn betrokken bij de volledige cyclus, van sourcing tot exit”, aldus Nelissen. Daarbij adviseren Nelissen en zijn teamleden zowel Nederlandse fondsen als buitenlandse fondsen die in de Benelux actief zijn. Dat kunnen private equity fondsen zijn, maar ook institutionele beleggers die hier transacties willen doen.

“2022 kende een bijzonder succesvolle eerste helft van het jaar. In de zomer van 2022 zagen we dat de stemming omsloeg”, zegt Nelissen. “Banken trokken zich terug, het dealvolume liep snel achteruit en de waarderingen daalden snel in sommige sectoren. Dit geldt vooral voor Europa. In de VS gebeurde hetzelfde, maar was de teruggang minder diepgaand. Binnen Europa is Nederland naar verhouding – afhankelijk naar welke sectoren je kijkt – iets dieper gezakt, vijf tot tien procent dieper dan het gemiddelde van Europese landen, maar nu krabbelen we wel weer sneller op.”

De weg omhoog

‘De muziek stopte niet, maar iemand heeft het volume heel laag gezet’, staat te lezen in het PE-rapport van McKinsey. Kortom, er werden nog wel deals gedaan, maar veel minder. Ook waren PE-partijen met een hele duidelijke investeringsfilosofie en goede behaalde resultaten in het verleden, nog wel in staat om kapitaal aan te trekken.

De teruggang liep door tot aan de eerste helft van 2023. Aan het einde van het tweede kwartaal van dit jaar zien de onderzoekers van McKinsey de volumes langzaam weer opkrabbelen. “Ik ben voorzichtig optimistisch over de komende periode”, aldus Nelissen. “De mandaten van de investment banks lopen weer op en ook qua fundraising hebben PE-firma’s de weg omhoog gevonden.”

Toch heerst er ook nog onzekerheid met name rond de renteontwikkeling. “Dat blijft een hot topic voor investeerders”, aldus Nelissen. “Investeerders gaan hiermee om door meer add-ons te doen dan nieuwe acquisities omdat die minder afhangen van leverage en/of makkelijker financierbaar zijn. De daling in add-ons is dan ook aanzienlijk minder. Ook zoeken partijen naar andere manieren om schuld te financieren. Hier zien we bewegingen in, maar het is nog te vroeg om te spreken van een trend.” Andere onzekere factoren die spelen zijn de nog altijd hoge inflatie, supply chain problemen, krapte op de arbeidsmarkt en geopolitieke spanningen.

Private equity heeft het lastig, maar de markt voor venture capital heeft het al helemaal zwaar, constateert McKinsey in het rapport. Leverage is hier een probleem, evenals labour shortages. Maar de impact op de totale markt voor private investeringen in Europa is klein vanwege de beperkte omvang van de VC-markt in het Europese continent. “De Europese markt voor buy-outs is zo’n veertig procent van de VS en 2,5 keer zo groot als die van Azië. Voor venture capital liggen die verhoudingen helemaal anders. De Europese VC-markt is slechts twintig procent van die van de VS en ongeveer een zesde van de Aziatische VC-markt”, aldus Nelissen.

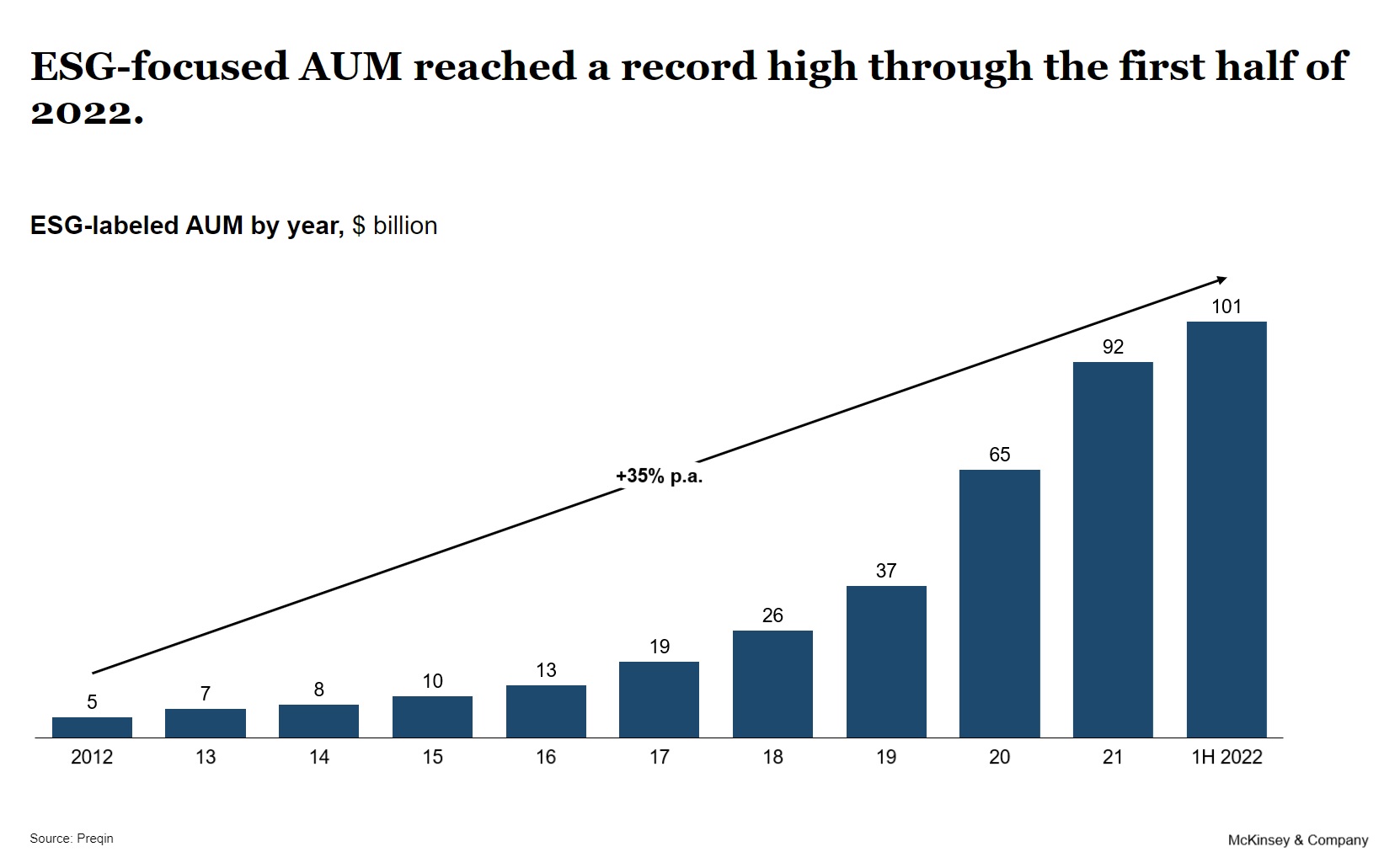

ESG is belangrijke factor megafactor voor private equity

Een trend die al jaren in opkomst is, blijkt ook in 2023 aan belang te hebben gewonnen bij PE-partijen. “Bij de Limited Partners (LP’s) staat ESG absoluut centraal, en dus ook bij de General Partners (GP’s)”, vertelt Nelissen. “Er wordt veel kritischer naar gekeken. Niet alleen of je aan de vereisten voldoet, maar ook steeds meer hoe het een onderdeel uitmaakt van het plan om waarde te creëren van ondernemingen.”

“Bedrijven met een beter ESG-profiel laten een hogere waardering zien en ook een betere performance, dus zijn deze ondernemingen extra interessant voor PE”, vervolgt Nelissen. “ESG speelt een rol bij iedere aankoop van ieder PE-fonds.”

De komende jaren zal er ook meer kapitaal stromen naar de energietransitie, die nodig is om de ergste klimaatverandering te voorkomen. Nelissen ziet hierbij een aantal bewegingen in de PE-markt. Allereerst zijn er de toegewijde fondsen, waaronder VC’s en bepaalde PE’s. Ook starten sommige grotere partijen aparte fondsen om in de transitie te investeren. Dit zijn vooral buitenlandse grote spelers, bij Nederlandse PE-firma’s zie je dit niet of minder. Tot slot stroomt er ook geld uit ‘gewone’ fondsen die kant op via tweede orde effecten, bijvoorbeeld middels investeringen in leveranciers van bedrijven in hernieuwbare energiebronnen of decarbonisatie-technieken.

Een veelbelovende toekomst

Op korte termijn ziet de PE-expert van McKinsey nog wel wat belemmeringen op het pad van private equity. Zo is het niet het ideale klimaat voor exits met de lagere waarderingen en kritische kopers. “Maar die exits gaan er komen, want de mandaten van LP’s en GP’s lopen af. Het vinden van targets is nog steeds goed te doen, er is nog een grote poel van bedrijven. Wel kijken ze kritischer, dus uiteindelijk blijven er minder over.”

Voor de langere termijn is Nelissen nog steeds optimistisch over de vooruitzichten van private markets (waaronder private equity). “We verwachten een stijging van twee tot drie keer de huidige omvang terwijl private markets de laatste tien jaar al is verviervoudigd.” Hoe dat komt? “Veel exits moeten nog komen en daarmee stroomt er veel kapitaal weer terug de markt in. Ook verwachten we dat institutionele beleggers vanwege de gunstige rendementen uiteindelijk nog meer gaan investeren in private equity. En er zal nog meer kapitaal gealloceerd worden naar PE door onder andere verzekeraars en retailachtige oplossingen die de sector voor een grotere groep investeerders toegankelijk zullen maken.”

Kortom, deze periode moeten de private investeerders even doorkomen, maar daarachter schijnt weer volop de zon.

Lees ook: ‘Onze missie: de particulier toegang geven tot PE’