Onderzoek: 7–9 procent private company discount biedt beter onderbouwde benchmark voor waarderingen

Bij de waardering van private ondernemingen wordt vaak een opslag gehanteerd voor het hogere risicoprofiel ten opzichte van beursgenoteerde bedrijven.

Onderzoek van Adstrat Consulting, gebaseerd op 67 internationale wetenschappelijke publicaties uit de periode 2010–2025, laat zien dat voor een gemiddelde private onderneming een aanvullende risicopremie in de kosten van het eigen vermogen van circa 7 tot 9 procent een goed onderbouwd uitgangspunt vormt.

Deze bandbreedte kan worden gebruikt als referentie of benchmark, waarna de specifieke risico’s van de onderneming verder kunnen worden uitgewerkt en gekwantificeerd.

Juist deze bandbreedte onderscheidt zich doordat zij steunt op een brede en consistente empirische basis. Daarmee biedt zij een meer gefundeerd referentiekader dan de uiteenlopende en vaak ad-hoc gehanteerde percentages die in de praktijk bij private waarderingen worden toegepast.

Het onderzoek pleit er dan ook voor om de private company discount niet willekeurig of generiek vast te stellen, maar te verankeren in een empirisch onderbouwde benchmark die vervolgens ondernemingsspecifiek wordt aangepast.

De uitkomsten onderstrepen daarmee vooral het belang van een kritische en goed onderbouwde toepassing van deze opslag. In de praktijk blijkt dat risicopremies nog regelmatig generiek worden toegepast, terwijl sectorspecifieke risico’s, kasstroomprojecties en risicomitigerende factoren, zoals governance, strategie en aandeelhoudersafspraken, juist sterk bepalend zijn voor het daadwerkelijke risicoprofiel.

Aanpassing van CAPM blijft maatwerk

Bij bedrijfswaarderingen van private ondernemingen, waaronder familiebedrijven en DGA-geleide MKB-bedrijven, wordt binnen de kasstroombenadering doorgaans het capital asset pricing model (CAPM) aangepast. Veelgebruikte varianten zijn de modified CAPM- en buildup-benaderingen, waarbij contextspecifieke risicofactoren aan het model worden toegevoegd.

Hoewel deze methodiek breed wordt geaccepteerd, ontbreekt in de praktijk niet zelden een consistente onderbouwing van de gehanteerde risico-opslag. Dat vergroot de kans op discussie over de marktwaarde en kan leiden tot zowel over- als onderwaardering met directe gevolgen voor transacties, strategische beslissingen en opvolgingstrajecten.

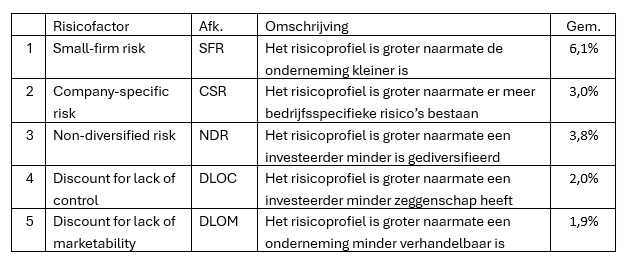

Vijf terugkerende risicofactoren

Het onderzoek identificeert vijf aanvullende risicofactoren die structureel terugkomen in de literatuur. Voor de vergelijkbaarheid zijn kortingen zoals die voor gebrek aan zeggenschap (DLOC) en beperkte verhandelbaarheid (DLOM) omgerekend naar een risico-opslag in de kosten van het eigen vermogen.

Voor een gemiddelde private onderneming resulteert dit in de volgende indicatieve opslagen:

• Small-firm risk (SFR): circa 6,1 procent

• Company-specific risk (CSR): circa 3,0 procent

• Non-diversified risk (NDR): circa 3,8 procent

• Discount for lack of control (DLOC): circa 2,0 procent

• Discount for lack of marketability (DLOM): circa 1,9 procent

De variatie tussen deze risicofactoren onderstreept dat de uiteindelijke risico-opslag per onderneming kan afwijken van het gemiddelde.

Tegelijkertijd laten de resultaten zien dat een totale opslag van circa 7 procent tot 9 procent voor een gemiddelde private onderneming een robuust vertrekpunt vormt, voordat specifieke omstandigheden zoals governance, schaalgrootte, concentratierisico’s of verhandelbaarheid worden meegenomen. Een standaarddiscount doet daardoor zelden recht aan de unieke kenmerken van een onderneming.

Implicaties voor de M&A-praktijk

Voor corporate finance adviseurs, valuators en investeerders betekent het hanteren van een empirisch onderbouwde benchmark – zoals een private company discount van 7 tot 9 procent voor een gemiddelde private onderneming – dat waarderingen consistenter en beter verdedigbaar worden. Van daaruit kan de risico-opslag doelgericht worden verhoogd of verlaagd op basis van aantoonbare ondernemingsspecifieke factoren, in plaats van op impliciete aannames.

Een zorgvuldig onderbouwde risico-opslag:

• vergroot de verdedigbaarheid van waarderingen;

• verkleint de kans op prijsonderhandelingen die vastlopen op methodiek;

• helpt bij het beter vergelijken van private en publieke benchmarks;

• maakt inzichtelijk hoe governance en strategie risico daadwerkelijk kunnen mitigeren.

Het onderzoek pleit daarmee niet zozeer voor een hogere of lagere private company discount, maar vooral voor een meer analytische en ondernemingsspecifieke toepassing, met een empirisch gefundeerde benchmark als vertrekpunt. Juist in een dealomgeving waarin transparantie en onderbouwing steeds belangrijker worden, kan dat het verschil maken tussen een theoretische waardering en een prijs die in de markt standhoudt.

Het volledige onderzoek is hier te vinden

Gérard Brockhoff is management consultant en partner bij Adstrat Consulting, dat organisaties ondersteunt bij groei, transformatie en herstructurering. Zijn aandachtsgebieden zijn vooral strategie, governance, bedrijfsvoering en overnames.