Corporate deal-activiteit in de Benelux: 6 belangrijke trends voor 2025

Onlangs verscheen de langverwachte derde editie van het M&A Trendonderzoek Benelux, uitgebracht door M&A en Ansarada.

Lees dit digitale magazine nu gratis en zonder registratie en boost je kennis over o.a. M&A, private equity, waardecreatie, cross-border deals en kunstmatige intelligentie:

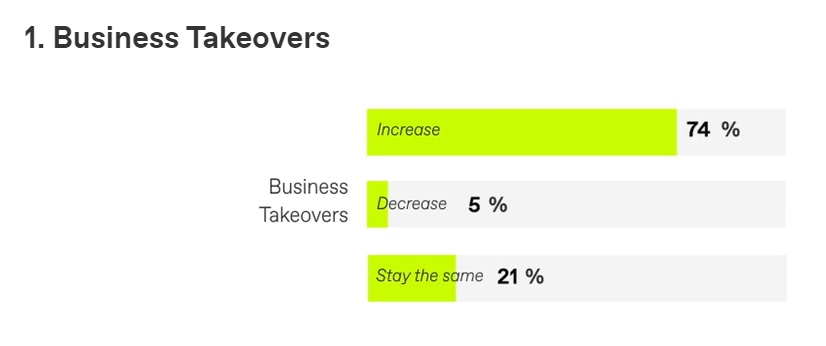

• 74 procent van de M&A-professionals verwacht het komende jaar een toename van het aantal bedrijfsovernames, vooral in de small en mid-cap sectoren, als gevolg van lagere rentetarieven en opvolgingsproblemen bij familiebedrijven.

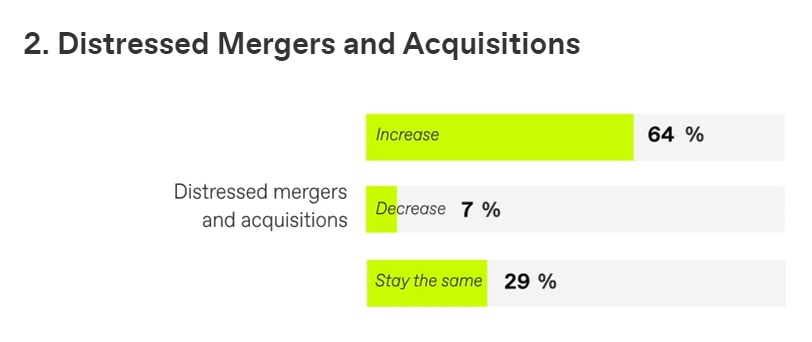

• 64 procent verwacht een groei van het aantal noodlijdende deals als gevolg van herfinancieringsuitdagingen, terwijl 59 procent een stijging van het aantal desinvesteringen verwacht naarmate bedrijven zich weer op hun kernactiviteiten gaan concentreren.

• De vooruitzichten voor de beursintroductiemarkt in 2025 lijken lauw, terwijl megadeals (ruim 1 miljard euro) naar verwachting stabiel zullen blijven, met enig optimisme voor een lichte stijging in 2025. SPAC’s worden gezien als een uitstervende trend.

M&A-professionals zijn grotendeels optimistisch over het aantal bedrijfsovernames in de komende twaalf maanden; 74 procent verwacht een stijging. Ondertussen verwacht 21 procent dat het volume ongeveer gelijk zal blijven, en slechts vijf procent voorziet een daling.

Op het gebied van noodlijdende deals en desinvesteringen voorspelt een aanzienlijke meerderheid van de dealmakers ook groei, waarbij respectievelijk 64 procent en 59 procent een stijging verwachten.

Als het echter beursintroducties en megadeals (transacties ter waarde van één miljard euro of meer) betreft, denken de meeste dealmakers dat het volume relatief stabiel zal blijven. Wat SPAC’s betreft, is de consensus onder M&A-professionals en investeerders dat ze feitelijk ‘dood’ zijn.

Dat blijkt uit de M&A Trend Survey Benelux 2024/2025 van M&A en Ansarada. Voor dit onderzoek namen 175 Nederlandse en Belgische M&A professionals deel aan een online enquête en interviewde de M&A redactie 35 dealmakers live.

We bespreken de zes kerngebieden op basis van inzichten van topdealmakers in de Benelux.

1. Bedrijfsovernames

M&A-professionals zijn overwegend positief over de vooruitzichten voor bedrijfsovernames. Tom Snijckers, Partner bij Oaklins Netherlands, verwacht een flinke stijging, vooral in het small- en mid-cap segment (tot 150 miljoen euro). Hij merkt op: “Deals in het grotere segment blijven moeilijker, maar onze pijplijn vertoont sterke activiteit in de kleinere markten.”

Tom Beltman, Managing Partner bij Marktlink Mergers & Acquisitions, herhaalt dit optimisme: “We zien een sterke toename in mandaten van ondernemers die willen verkopen. Het afnemende aantal familiebedrijven, gecombineerd met hun toenemende professionalisering, stimuleert de vraag. Er zijn zowel opvolgingsproblemen als de vraag naar investeringen voor groei. Ook de banken doen mee, wat een belangrijke voorwaarde is voor een stijging.”

Nancy De Beule, Partner bij PwC België, is van mening dat als de rentetarieven blijven dalen, het transactievolume in 2025 inderdaad zou kunnen toenemen. “Bedrijven blijven gretig overnames nastreven om hun voetafdruk uit te breiden en internationale groei te stimuleren. Omdat er nog steeds veel geld op de markt circuleert, zou je een toename van de activiteit verwachten. Of die stijging steil of gematigd zal zijn, valt echter nog te bezien. Inflatie zal, samen met geopolitieke factoren zoals de Amerikaanse verkiezingen, de oorlog in Oekraïne en de situatie in het Midden-Oosten, een rol blijven spelen.”

Sergio Herrera, Managing Director M&A bij de Rabobank, denkt dat er een keerpunt nabij is: “Met lagere rentetarieven in het verschiet zal kapitaal toegankelijker worden. Dit zal het eerste ‘normale’ jaar zijn na COVID en het conflict in Oekraïne, wat het vertrouwen in het sluiten van deals zou moeten vergroten.”

2. Distressed fusies en overnames

Ondanks de verwachtingen van dealmakers en herstructureringsteams dat het aantal noodlijdende deals de afgelopen twee jaar had moeten toenemen (in het trendonderzoek van vorig jaar verwachtte 81 procent een stijging), is er in de realiteit sprake van zeer weinig noodlijdende fusies en overnames. Waarom is dat? “De meeste grote bedrijven die in de problemen komen, worden gesteund door aandeelhouders en banken”, legt Jan-Hendrik Horsmeier, Partner bij Clifford Chance uit. “Hierdoor kunnen ze het hoofd boven water houden. Kleinere retailers of modemerken hebben echter met aanzienlijke problemen te kampen gehad. De retail heeft het nog steeds moeilijk, maar dit zijn over het algemeen kleinere bedrijven met zeer dunne marges.”

Hoewel de noodlijdende activiteit de afgelopen jaren beperkt is gebleven, verwacht de meerderheid van de dealmakers (64 procent) nog steeds een toename in 2025. “We zien de noodlijdende activiteit nu al toenemen tegen het einde van 2024, en de verwachting is dat deze zich in 2025 zal stabiliseren”, zegt Peter Zwijnenburg, Managing Director EMEA/Benelux bij Aon M&A en Transaction Solutions “Dit wordt deels veroorzaakt door herfinancieringsproblemen, omdat aandeelhouders niet in staat of niet bereid zijn om extra bijdragen te leveren.”

“Distressed M&A zal ongetwijfeld toenemen”, voorspelt Philippe Craninx, Managing Partner bij Moore Corporate Finance. “Er zijn twee belangrijke factoren die een rol spelen. Ten eerste hebben verschillende sectoren het moeilijk, vooral de detailhandel en de bouw. Ten tweede zijn banken de afgelopen vijf tot tien jaar steeds meer overgegaan op op convenanten gebaseerde financiering. Schendingen van het convenant komen tegenwoordig veel vaker voor dan tien jaar geleden.”

Ook Sander Neeteson, hoofd Corporate Finance bij ABN AMRO, voorziet een bescheiden toename van het aantal noodlijdende fusies en overnames. “Dit is grotendeels te wijten aan herfinancieringsproblemen. Veel bedrijven hebben een overmatige schuldenlast, hebben zwaar geleend tegen lage rentetarieven en worden nu geconfronteerd met de noodzaak om tegen hogere rentetarieven te herfinancieren. Hierdoor stuiten zij vaak op een ‘herfinancieringsmuur’. Dit probleem wordt nog verergerd door de terughoudendheid van banken om leningen te verstrekken, omdat zij op grond van de Bazel 4-regelgeving hogere kapitaalbuffers moeten aanhouden.”

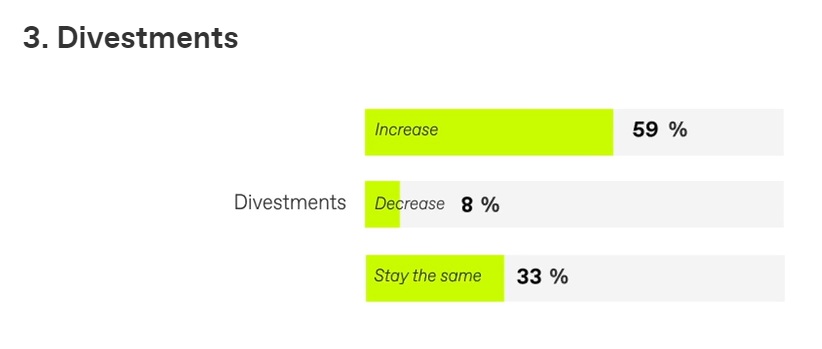

3. Desinvesteringen

Er wordt verwacht dat de desinvesteringen het komende jaar een aanzienlijke groei zullen laten zien, waarbij de meerderheid van de dealmakers (59 procent) een opleving van de activiteiten verwacht. In het trendonderzoek van vorig jaar was dit 55 procent. Deze trend wordt veroorzaakt door verschillende factoren, waaronder opvolgingsproblemen en de voortdurende beweging in de richting van specialisatie en consolidatie. “De huidige generatie aandeelhouders wordt steeds jonger als ze verkopen”, zegt Tom Snijckers. “We zien ook een aanhoudende trend waarbij bedrijven zich concentreren op hun kerncompetenties, wat leidt tot meer desinvesteringen.”

Voor sommige sectoren kunnen desinvesteringen een strategisch antwoord zijn op de financiële druk die bedrijven ervaren. “Bedrijven die het moeilijk hebben zullen uiteindelijk oplossingen moeten vinden, wat vaak betekent dat ze delen van het bedrijf moeten verkopen”, legt Franck Marra, partner bij Pontex Investment Partners, uit. Dit kan de vorm aannemen van overnames of herstructureringsinspanningen gericht op overleven.

Kuif Klein Wassink en Ico Jalink, partners bij Dentons, onderschrijven dit sentiment en merken op dat desinvesteringen en carve-outs zich waarschijnlijk zullen voortzetten, deels gedreven door de belangstelling van private equity. “Succesvolle voorbeelden uit het verleden en de aanhoudende vraag van private equity-spelers zorgen ervoor dat desinvesteringen sterk blijven.” Ze wijzen op opmerkelijke desinvesteringen waarbij ze betrokken waren, zoals de afsplitsing van Celavita en Europastry, beide bedrijven met activiteiten die niet meer goed aansloten bij die van de Amerikaanse moeder.

Sommige deskundigen verwachten echter dat het tempo van de desinvesteringen stabiel zal blijven in plaats van te stijgen. “Desinvesteringen en carve-outs liggen altijd op tafel, bijvoorbeeld als een manier om waarde te ontsluiten of om de focus op kernactiviteiten te vergroten, waarbij activisten hier bij beursgenoteerde bedrijven op kunnen aandringen (zowel achter de schermen als in de publieke belangstelling)”, zegt Marc Habermehl, Partner bij Stibbe. “Ik voorzie geen enorme toename van de activiteit bij deze transacties en we zullen waarschijnlijk een gestage stroom van carve-out-transacties zien, in plaats van een significante piek.”

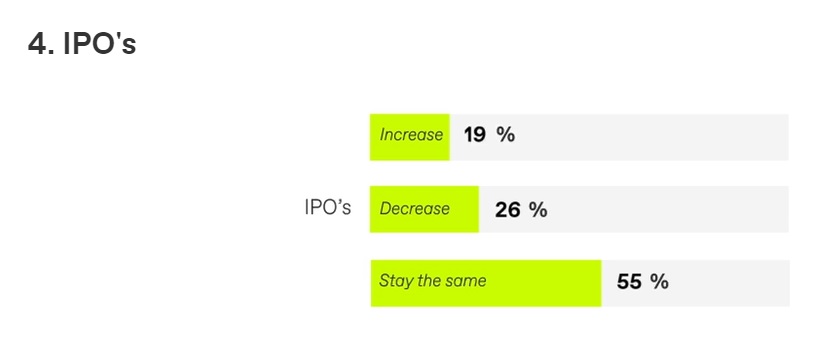

4. IPO’s

De vooruitzichten voor de IPO-markt in 2025 lijken lauw, zo blijkt uit de M&A Trend Survey Benelux van M&A en Ansarada. Een bescheiden negentien procent van de dealmakers verwacht een toename van de activiteit (vorige jaren was dit nog 33 procent), terwijl 26 procent een daling voorziet, en een meerderheid, 55 procent, geen significante volumeverandering verwacht.

Sergio Herrera suggereert dat hoewel beursintroducties uiteindelijk zullen aantrekken, dit tijd zal vergen. “Het is nog steeds mager, maar we zouden later volgend jaar momentum kunnen zien. Een paar succesvolle beursintroducties zouden de katalysator kunnen zijn om de markt te heropenen.”

Dit voorzichtige optimisme wordt gedeeld door andere experts. Niek Kolkman, Head of Deals bij KPMG, merkt op dat “het aantal beursintroducties waarschijnlijk zal toenemen naarmate het aandelenmarktklimaat verbetert”, terwijl Hossein Araghi van Lyvia Group potentieel ziet in de huidige lage activiteit en stelt: “IPO’s bevinden zich nu op een all time low. De enige kant die ze nog op kunnen is omhoog.”

De markt blijft echter uitdagend. Kuif Klein Wassink en Ico Jalink wijzen erop dat “een lichte stijging wordt verwacht voor beursintroducties, maar het is simpelweg geen ‘hot market’.’ Ondertussen is Jan-Hendrik Horsmeier van mening dat elke stijging heel geleidelijk zal gaan: “We zien langzaamaan meer activiteit, maar een stijging vanaf nul is vrij eenvoudig. Mogelijk verlaten er dit jaar zelfs meer bedrijven de beurs dan dat er binnenkomen.”

Tom Beltman ziet beursintroducties als een cruciaal traject voor grotere deals. “Voor grotere transacties zijn beursintroducties vaak de enige optie, gezien het beperkte aantal kopers. Een paar succesvolle beursintroducties zouden de fusie- en overnameactiviteit weer kunnen aanwakkeren, omdat verkopers hun opbrengsten zullen herinvesteren.”

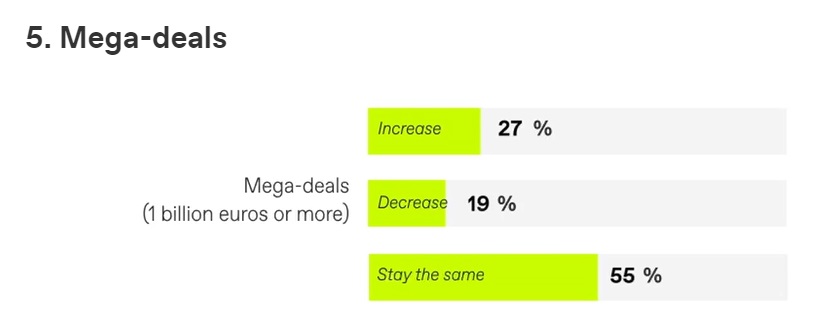

5. Mega-deals

De vooruitzichten voor megadeals, met een waarde van één miljard euro of meer, laten een voorzichtig optimisme zien binnen de fusie- en overnamegemeenschap: 27 procent verwacht een toename van deze transacties. Niek Kolkman suggereert dat dit zou kunnen worden aangedreven door de interesse van grote Amerikaanse private equity-bedrijven om de Europese markt te betreden, waardoor de mogelijkheid van meer hoogwaardige transacties wordt aangewakkerd. Volgens Peter Zwijnenburg van Aon “zullen deze na het uitblijven van grote deals vanaf het tweede kwartaal van 2025 duidelijk terugkeren.”

Deze heropleving van megadeals wordt ook toegeschreven aan een strategische verschuiving onder bedrijven, gecombineerd met het overvloedige kapitaal dat beschikbaar is in private equity, zoals opgemerkt door Dentons-partners Kuif Klein Wassink en Ico Jalink. Ondanks dit optimisme blijft het landschap in de Benelux conservatiever. Lieke van der Velden, Managing Partner bij NautaDutilh, wijst erop dat “deals van meer dan een miljard euro zeldzaam zijn in de Benelux en vaak van strategische aard zijn”, verwijzend naar opmerkelijke uitzonderingen op megadeals, zoals de strategische transactie tussen a.s.r. en Aegon waaraan zij heeft meegewerkt.

Daarnaast benadrukt Joost den Engelsman, eveneens van NautaDutilh, de aanstaande verkoop van de diervoedingsdivisie van DSM, die te maken zou kunnen krijgen met hevige concurrentie tussen buitenlandse private equity-bedrijven en strategische kopers. “Dat zal een enorme transactie zijn, en ik verwacht dat grote buitenlandse private equity-bedrijven, samen met strategische kopers als Nutreco, daarvoor zullen strijden.” Ondertussen zou de financiële sector substantiële bewegingen kunnen zien, met de mogelijke privatisering van de Volksbank en speculatie rond de toekomst van ABN AMRO, wat verdere activiteit op de markt zou aanwakkeren.

Niet iedereen is echter overtuigd van een onmiddellijke stijging. Marc Habermehl van Stibbe is van mening dat er specifieke strategische en meer atypische grote deals gaande zijn en zullen blijven plaatsvinden; de veilingprocessen ter waarde van meerdere miljarden euro’s zullen wellicht pas na het jaareinde aan de oppervlakte komen. Bovendien voegt Philippe Craninx van Moore Corporate Finance eraan toe dat grote transacties doorgaans cyclischer zijn en vaak worden aangestuurd door bredere marktkrachten, in tegenstelling tot kleinere, meer situationele deals.

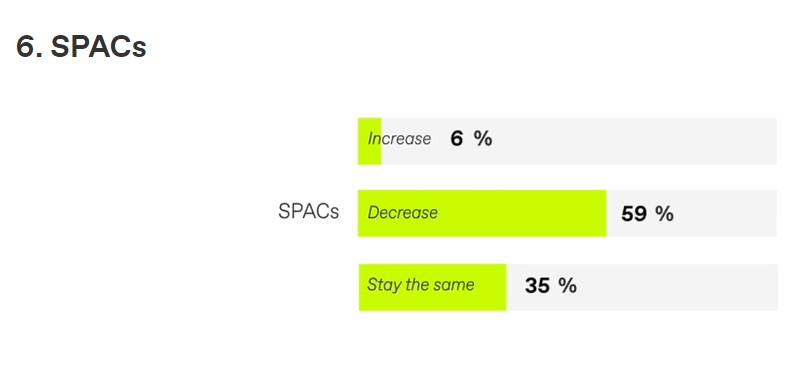

SPAC’s

SPAC’s (Special Purpose Acquisition Companies) zijn in de Benelux uit de gratie geraakt. “SPAC’s hebben in Nederland grotendeels gefaald”, zegt Tom Beltman, die het door veel deskundigen gedeelde sentiment botweg samenvat.

Marc Habermehl van Stibbe voegt hieraan toe: “De SPAC-hausse beloofde een snellere, efficiëntere toegang tot de markt, maar in de praktijk leverden ze niet wat beloofd was.”

Zelfs nu sommige SPAC’s blijven zoeken naar overnamedoelen, is de consensus duidelijk. Zoals Niek Kolkman van KPMG het stelt: “SPAC’s waren een ware hype, maar hun aantal zal waarschijnlijk nog verder afnemen.”

Hans Swinnen, partner bij 3d-investors, is het daarmee eens: wat SPAC’s betreft, het voelt alsof de hype voorbij is. Ik zie niet veel nieuws over hen, en als ik dat wel zie, is het niet erg positief. Ik heb het concept altijd vreemd gevonden: investeren in een lege entiteit en wachten om te zien wat erin wordt geplaatst. Zal het iets waardevols zijn, of zal het waardeloos blijken te zijn?”

Conclusie

Hoewel er optimisme heerst over algemene bedrijfsovernames en distressed fusies en overnames, wordt verwacht dat grotere transacties zoals megadeals en beursintroducties stabiel zullen blijven. SPAC’s, ooit een populaire trend, worden nu door professionals grotendeels afgedaan als een vervagend fenomeen.

Lees ook: M&A Trendonderzoek Benelux: 3 redenen waarom de positieve voorspellingen van 2023 niet uitkwamen