Kapitaalinjecties als vaccin

Door Luc Habets. Hij is advocaat en partner bij Lexence.

Bestuurders van zowel grote als kleine ondernemingen bekommeren zich over de vraag hoe een vaak onvermijdelijke liquiditeitskrapte het hoofd kan worden geboden. Steun vanuit de overheid, zoals de NOW regeling en uitstel van belastingbetaling, optimalisatie van werkkapitaal en kostenbesparingen helpen, maar zullen in veel gevallen niet voldoende zijn om de crisis zonder extra cash door te komen. Aandeelhouders zullen moeten kiezen of kabelen als banken niet meer willen lenen.

Anders dan in de bankencrisis, inmiddels weer ruim tien jaar geleden, zijn banken nu niet het probleem maar dit keer mogelijk onderdeel van de oplossing. Anderzijds moeten we de helpende hand van banken ook weer niet overschatten. Banken zijn vaak wel bereid om rente- en aflossingsverplichtingen onder bestaande financieringen tijdelijk op te schorten. Maar het aantrekken van nieuw bancair krediet is ondanks de garantieregelingen vanuit de overheid zeker niet voor alle ondernemingen weggelegd.

Veel bestuurders van ondernemingen zullen zich de komende tijd op hun aandeelhouders moeten richten in de hoop dat er bereidheid is vers kapitaal te injecteren als vaccin tegen corona.

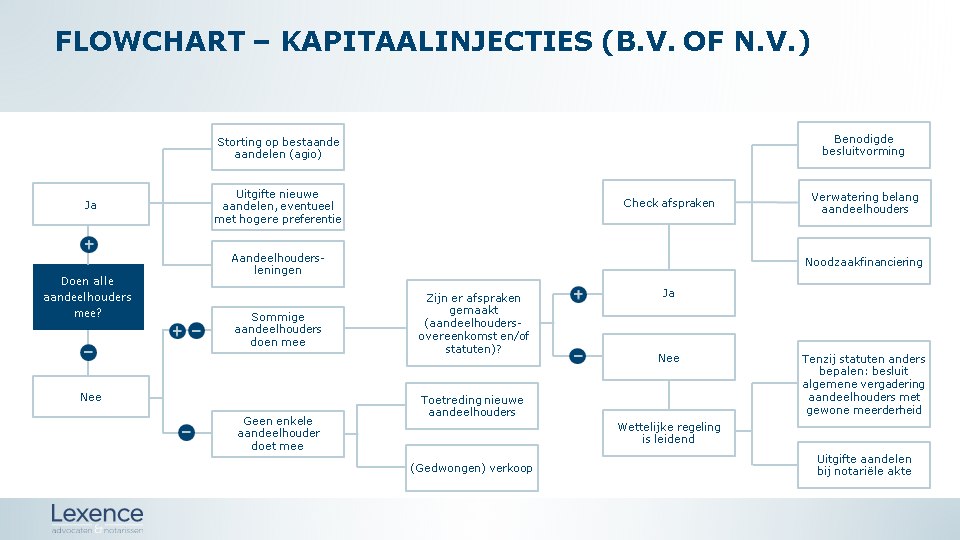

Geen verplichting tot bijstorting voor zittende aandeelhouders

Een belangrijk uitgangspunt van het Nederlands vennootschapsrecht is dat aandeelhouders niet tegen hun wil kunnen worden verplicht bij te storten op hun aandelen tenzij daarover vooraf afspraken zijn gemaakt. Het vooraf maken van afspraken over toekomstige kapitaalinjecties zijn niet heel gebruikelijk omdat niemand graag een blanco cheque uitschrijft. Aandeelhouders zullen pas op het “when needed” moment willen beslissen over een vermogensversterking en daarbij alle omstandigheden willen meewegen om te voorkomen dat “goed geld” naar “kwaad geld” wordt gesmeten.

Als er geloof is in het business model en de continuïteit van de onderneming en alle aandeelhouders bereid zijn vers kapitaal ter beschikking te stellen, is een kapitaalinjectie een relatief eenvoudige exercitie. Als alle aandeelhouders naar rato van hun aandelenbezit bijstorten op de bestaande aandelen (agio), blijven de winstgerechtigdheid en zeggenschapsverhoudingen binnen de onderneming ongewijzigd.

Aandeelhouders die niet mee willen of kunnen doen aan kapitaalinjectie

Maar wat als niet alle aandeelhouders mee willen doen aan een vermogensversterking? Of dat sommige aandeelhouders wel willen maar niet kunnen, simpelweg omdat zij niet zulke “diepe zakken” hebben als de andere aandeelhouders. In ondernemingen waarin private equity huizen hebben geïnvesteerd zijn vaak afspraken gemaakt in een aandeelhoudersovereenkomst voor het geval dat banken niet meer willen financieren en nieuw geld moet worden aangetrokken van aandeelhouders. Die afspraken zien dan bijvoorbeeld op de vraag wie beslist over een emissie van nieuwe aandelen en hoe de emissieprijs tot stand komt. Dat laatste is relevant omdat een te lage emissieprijs leidt tot disproportionele verwatering van aandeelhouders die niet mee willen of kunnen doen in de vermogensversterking.

Voor ondernemingen die daarover geen afspraken hebben gemaakt geldt de wettelijke regeling. Die zal er veelal op neerkomen dat uiteindelijk de algemene vergadering aandeelhouders bij gewone meerderheid beslist over een emissie van nieuwe aandelen. Minderheidsaandeelhouders zullen dat besluit niet kunnen blokkeren. Zij vinden hun bescherming in het recht om naar rato van hun aandelenbezit mee te mogen doen in de emissie zodat geen verwatering van hun aandelenbezit optreedt. Als ze niet willen of kunnen meedoen in een aandelenemissie is er ook geen man overboord mits de emissieprijs gebaseerd is op de fair market value van de onderneming. In dat geval heeft de minderheidsaandeelhouder na de emissie een kleiner stukje van een grotere taart. Maar het bepalen van de fair market value kan nog wel eens ingewikkeld zijn in deze economisch onzekere tijden met onzekere toekomstige kasstromen.

Geen vermogensversterking maar firesale

Tot slot: als geen van de bestaande aandeelhouders bereid is vers kapitaal te injecteren, is een snelle verkoop mogelijk de enige optie om een faillissement te voorkomen. Mijn verwachting is dat we dit soort “firesales” zeker bij zwaar bancair gefinancierde ondernemingen de komende tijd vaker zullen gaan zien, net als het geval was in de bankencrisis van 2007.