Benelux M&A: Private equity onder druk, maar kansen voor wie voorbereid is

Private equity blijft de drijvende kracht achter mid-market M&A in Europa, maar 2025 is begonnen met stevige tegenwind – vooral in de Benelux.

Volgens het nieuwste Private Equity Mid-Market Monitor rapport van DC Advisory is het aantal transacties fors gedaald, en blijft de timing van herstel onzeker.

Europa koelt af: zwakke start van het jaar voor private equity

Private equity is goed voor circa 35 procent van alle Europese transacties, en blijft daarmee een dominante speler in het M&A-landschap. Hoewel de buy-side relatief actief blijft – met name bij buy-and-buildstrategieën – ligt de grootste rem op het aantal exits.

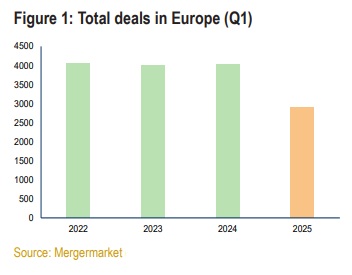

In het eerste kwartaal van 2025 daalde het aantal deals met 28 procent ten opzichte van voorgaande jaren: slechts ~2.900 transacties tegenover ruim 4.000 in eerdere eerste kwartalen.

De oorzaken zijn duidelijk: macro-economische volatiliteit, uitstel van besluitvorming, en de ‘tarievenstorm’ als gevolg van veranderend Amerikaans handelsbeleid.

Veel verkoopprocessen die in het najaar van 2024 opgestart hadden moeten worden, zijn on hold gezet in afwachting van duidelijkheid na de verkiezingen in de VS en Duitsland. Die duidelijkheid is uitgebleven en wordt verder bemoeilijkt door stijgende invoerheffingen en onzekere financieringsmarkten.

De Benelux: veerkrachtig maar voorzichtig

Ook in de Benelux zijn de gevolgen voelbaar, schrijven Paul de Hek en Robert Ruiter van DC Advisory.

De buy-outvolumes zijn in het eerste kwartaal van 2025 met 25 procent gedaald ten opzichte van dezelfde periode vorig jaar. De oorzaak ligt vooral in de geopolitieke onzekerheid die geplande exits vertraagt. Door de open economie en het gebrek aan natuurlijke grondstoffen zijn veel Benelux-bedrijven extra gevoelig voor mondiale verstoringen.

Toch ontstaat er een duidelijke tweedeling in de markt:

• Hoogwaardige, schaarse assets, zoals lokaal opererende IT-dienstverleners, blijven aantrekkelijk en worden tegen stevige waarderingen verkocht.

• Algemenere, internationaal opererende bedrijven, met name in industrie en productie, zullen moeilijk van eigenaar wisselen tenzij verkopers bereid zijn om concessies te doen op prijs.

Vooruitblik: een jaar met twee gezichten?

Aan kapitaal is geen gebrek: PE-partijen willen af van verouderde portfoliobedrijven en zowel strategische als financiële kopers hebben diepe zakken. Maar door de verhoogde risicoaversie duren processen langer, wordt due diligence intensiever en zijn financiers voorzichtiger.

Als de huidige handelsbesprekingen in de zomer tot een gunstige uitkomst leiden – en de inflatie afneemt – kan er in de tweede helft van 2025 sprake zijn van herstel. Stilgelegde processen zouden dan alsnog op de markt kunnen komen, wat ook positief is voor de pijplijn van 2026.

Maar als de spanningen aanhouden en er geen bilaterale akkoorden met de VS worden gesloten, dan blijft het dealvolume in de Benelux waarschijnlijk laag – vooral in het segment dat afhankelijk is van kapitaalmarkten, zoals IPO’s.

Conclusie: voorzichtig opereren, maar kansen benutten

Hoewel de eerste helft van 2025 naar verwachting traag blijft, biedt deze periode ruimte voor voorbereiding. Dealmakers die zich nu richten op sterke sectoren, hun processen optimaliseren en klaarstaan met goede due diligence-voorbereiding, kunnen later in het jaar profiteren zodra het vertrouwen terugkeert.

LEES OOK: Private Equity Summit 2025: Denken in kansen en mogelijkheden in tijden van ongekende volatiliteit