Private equity breekt records: veel meer public-to-private transacties

Dit blijkt uit het 13e jaarlijkse Global Private Equity Report van Bain & Company, dat vandaag is gepubliceerd. Bain & Company is een wereldwijd adviesbureau voor private equity-investeerders.

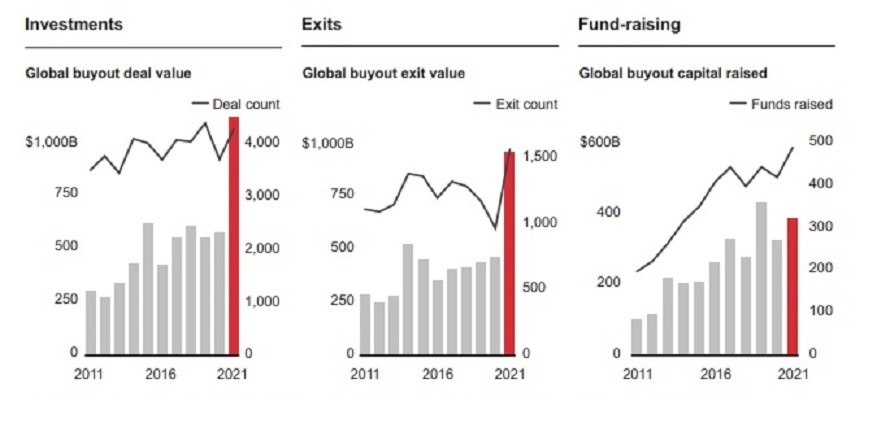

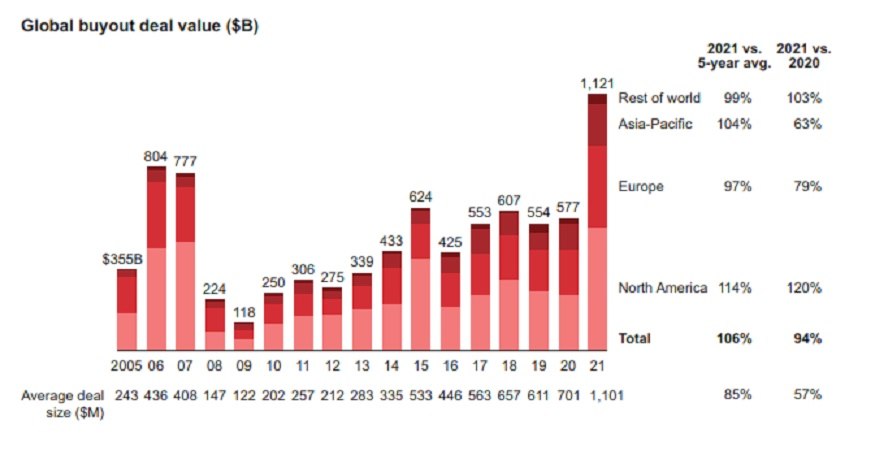

Private equity heeft in 2021 een opmerkelijke nieuwe standaard voor zichzelf gezet. De totale waarde van buyoutdeals bereikte een record van 1,1 biljoen dollar, een verdubbeling van het totaal van 577 miljard dollar voor 2020. Het vorige record van 804 miljard dollar, dat in 2006 werd gevestigd tijdens de aanloop naar de wereldwijde financiële crisis, werd ruimschoots overtroffen.

Niet het aantal, maar de omvang van de deals lag aan de basis van deze toename. Het aantal deals van meer dan 1 miljard dollar is in 2021 ruwweg verdubbeld, waarbij de gemiddelde dealomvang 1,1 miljard dollar bedroeg en met 57 procent toenam. Het was voor het eerst dat de grens van 1 miljard dollar werd doorbroken.

Een van de redenen voor de sterke stijging van de transactiewaarde vorig jaar is het enorme volume aan kapitaal in de markt. Na 10 jaar van gestage groei heeft de dry powder in 2021 opnieuw een record gevestigd, met een stijging tot 3,4 biljoen dollar wereldwijd, waarvan ongeveer 1 biljoen dollar in buyoutfondsen zit.

Enorme stijging P2P-transacties

De mogelijkheid om grote hoeveelheden kapitaal aan het werk te zetten, leidde tot een plotse en sterke toename van public-to-private (P2P) transacties, vooral in Noord-Amerika en de regio Azië-Pacific. Deze take-private transacties hebben wereldwijd 469 miljard dollar aan kapitaal aangetrokken, een stijging van 57 procent in één jaar, en waren grotendeels verantwoordelijk voor het recordbedrag dat in 2021 werd bereikt.

De laatste keer dat een dergelijke stijging van P2P-transacties te zien was, was in de aanloop naar de wereldwijde financiële crisis in 2006-2007. Het belangrijkste verschil tussen de P2P-transacties van 2021 is hun kleinere omvang. De P2P-transacties van vandaag worden vaak gesloten door één of twee kopers met een grondige expertise in de sector, in tegenstelling tot de consortia van kopers die nodig waren voor de grote transacties die we in 2006-2007 zagen.

Door de snelle inzet van grote hoeveelheden kapitaal in de afgelopen drie jaar hebben buyoutbedrijven hun aandeel in fusies en overnames wereldwijd zien stijgen tot 19 procent, het hoogste niveau sinds 2006. Dit heeft echter een prijs: de gemiddelde multiples van buyouts stegen in 2021 tot 12,3x in Noord-Amerika en 11,9x in Europa.

"Gezien de hoge prijzen die in 2021 zijn betaald, zal de druk op sponsors van deals om dit jaar resultaten te boeken onvermijdelijk toenemen", aldus Hugh MacArthur, wereldwijd hoofd van de Private Equity-praktijk van Bain & Company. "De kans op succes is het grootst voor bedrijven met een lange staat van dienst in een sector. Om in deze tijd vol spanningen rendementen te behalen, is het van cruciaal belang dat dealmakers de micro-economie van de sector, de beschikbare hefbomen voor waardecreatie en de risico's die ze lopen, ten volle begrijpen."

10 belangrijke ontwikkelingen in private equity

1. Technologie bepalend in deals

Een factor die private equity de afgelopen jaren is gaan domineren is technologie. De technische sector zelf, grotendeels aangedreven door softwaredeals, was goed voor bijna een derde van alle buy-outs in 2021. Technologie was ook een drijvende kracht in de gezondheidszorg, financiële dienstverlening en zakelijke dienstverlening om maar een paar sectoren te noemen. Bain stelt dat technologie de belangrijkste aanjager was bij minimaal de helft van de overnames het afgelopen jaar.

2. Het toenemende belang van sectorspecialisatie

De overstap naar technologie en groei maakt deel uit van een duidelijke verschuiving naar specialisatie in private equity. Het behouden van de hoge rendementen die LP's gewend zijn geraakt, vraagt om de ontwikkeling van steeds betere waardecreatiecapaciteiten, schrijft Bain. Als 2021 ons iets heeft geleerd, is het wel dat differentiatie en gespecialiseerde expertise nooit belangrijker zijn geweest.

3. Ook records in exits & SPACS

Naast investeringen stegen ook de exits naar nieuwe records. In totaal hebben buyoutfondsen wereldwijd voor 957 miljard dollar aan activa van de hand gedaan, wat meer is dan een verdubbeling van het sterke totaal voor 2020 en 131 procent meer is dan het gemiddelde over vijf jaar. Vooral de SPAC-transacties (Special Purpose Acquisition Companies) vielen op met een totaalbedrag van 158 miljard dollar, een stijging van 325 procent ten opzichte van het jaar ervoor.

4. Private equity presteert in rendementsontwikkeling

Private equity bleef in 2021 resultaten opleveren voor beleggers. Buyoutfondsen hebben gemiddeld een sterkere gepoolde netto IRR gegenereerd dan de aandelenmarkten, en bieden een bredere blootstelling, minder volatiliteit en rendementen die beter zijn op lange termijn. 95 procent van de LP's die in het vierde kwartaal van 2021 door Preqin werden geënquêteerd, zei dat de prestaties van hun PE-portefeuille in het afgelopen jaar aan hun verwachtingen voldeden of deze overtroffen, hoewel sommigen voor het komende jaar enige afkoeling voorspellen.

5. Nog meer allocaties naar PE

Nog een record: Wereldwijd werd door de volledige private kapitaal-sector 1,2 biljoen dollar aangetrokken, het hoogste niveau ooit. Buyoutfondsen haalden in 2021 maar liefst 387 miljard dollar op, hun op één na beste jaar ooit. Het enthousiasme van investeerders voor private equity lijkt niet af te nemen. Bijna 90 procent van de in 2021 door Preqin ondervraagde LP's zei dat ze verwachten hun PE-allocaties dit jaar te verhogen of te handhaven, en 95 procent zei dat ze dat op de langere termijn zullen doen.

6. Scenarioplanning in onzekere tijden

"Hoewel het conflict in Oekraïne één aspect van onzekerheid rond het mondiale macrobeeld wegneemt, voegt het vele nieuwe toe", aldus Hugh MacArthur. "De gevolgen van het Oekraïne-conflict zullen tot op grote schaal voelbaar zijn. De meest voor de hand liggende gevolgen zullen merkbaar zijn in de olie- en gasvoorziening, die nu zowel politieke als fysieke risico's loopt. Te midden van de crisis zal het voor investeerders een uitdaging zijn om een meest waarschijnlijk scenario uit te werken. In plaats daarvan zullen private equity investeerders en hun portefeuillebedrijven rekening moeten houden met een breder dan normaal scala aan scenario's en de gebeurtenissen nauwlettend in het oog moeten houden.”

7. Het dichten van de ESG-meetkloof

Het Global Private Equity Report van dit jaar verkent de belangrijkste thema's die in 2022 in de gaten moeten worden gehouden, waaronder druk op ESG-indicatoren. Naarmate meer en meer LP's en GP's op zoek gaan naar manieren om zinvolle ESG-strategieën te implementeren, stuiten ze onvermijdelijk op een meetkloof die het moeilijk maakt om succes te beoordelen. Een gebrek aan specifieke standaarden voor data en best practices met betrekking tot ESG belemmert investeerders in hun streven naar consistente evaluatie van ESG-prestaties in hun PE-portefeuilles. Ongeveer 70 procent van de LP's heeft ESG in hun investeringsbeleid opgenomen. Daarvan heeft ongeveer 85 procent een specifiek ESG-beleid met betrekking tot private-equityallocaties, en dat beleid is van invloed op ongeveer 76 procent van hun beheerde participaties. Maar liefst 93 procent zegt van een belegging te zullen afzien als die een ESG-risico inhoudt.

8. Het benutten van de volgende groeitrend in software

Private equity investeerders sloten in 2021 voor 284 miljard dollar aan techdeals, waarvan 90 procent op het gebied van software. De interesse van investeerders in B2B-software en -technologie neemt alleen maar toe, aangezien de rendementen van deze investeringen voor zichzelf spreken. Hoewel snelgroeiende technologiebedrijven doorgaans met een hoger risico worden geassocieerd, zijn de volwassenere bedrijven in zakelijke software waar private equity zich op heeft gericht in feite minder risicovol en volatiel gebleken dan andere investeringen. Software heeft het beter gedaan dan andere private equity-investeringen, waarbij ongeveer 60 procent van de deals een rendement van 2,5 keer of meer opleverden, en met minder afwaarderingen dan andere sectoren.

9. De inflatie-uitdaging voor private equity

Een nieuwe factor stak de kop op in 2021: de inflatie, die steeg tot niveaus die in de VS en andere markten in 40 jaar niet werden gezien. Hoe voorbijgaand deze inflatieperiode ook is, de reactie van de Federal Reserve en andere centrale bankiers zal het huidige en toekomstige niveau van dealmaking bepalen. Eén ding is zeker: er ontwikkelen zich nu inflatie-playbooks in het GP- en LP-landschap terwijl beleggers racen om marges en toekomstig rendement te beschermen.

10 Technologische due diligence steeds belangrijker

De buy-outwereld wordt gedomineerd door technologiedeals, maar technologische due diligence is bij veel bedrijven nog steeds een inhaalslag aan het maken. Het potentieel van technologie om een deal in private equity te maken of te breken is nog nooit zo groot geweest. Toch beschouwen te veel private equity-investeerders technologische due diligence nog steeds als een check-the-box-oefening. Het toenemende belang van technologie vereist van investeerders een diepgaand begrip in hoe technologie wordt gebruikt in het hele bedrijf om de prestaties te verbeteren en de risico's te beperken.

10 grootste buy-outinvesteringen aangekondigd in 2021 in Europa

10. DomusVi Dolcea Participations SAS (100%)

Dealwaarde: 5.5 miljard dollar

Sector: Gezondheidszorg

Land: Frankrijk

Overnemende partij(en): Merieux Equity Partners SAS / Arkea Capital Partenaire / Bpifrance SA / Intermediate Capital Group plc / Sagesse Retraite Sante SASU / UI Investissement SAS / Private Investor / Existing Management / Mutuelle d'Assurance des Commercants et Industriels de France – MACIF / Flandrin Finance / Compagnie Financiere et de Participations Roullier SA-Groupe Roullier / Stags Participations I SAS / BNP Paribas

9. Mimecast Ltd (100%)

Dealwaarde: 5.8 miljard dollar

Sector: Computers & Electronica

Land: VK

Overnemende partij(en): Permira Ltd

8. T-Mobile Netherlands BV (100%)

Dealwaarde: 6.0 miljard dollar

Sector: Telecommunicatie

Land: Nederland

Overnemende partij(en): Apax Partners LLP / Warburg Pincus LLC

7. Hunter Douglas NV (100%)

Dealwaarde: 6.9 miljard dollar

Sector: Textiel

Land: Nederland

Overnemende partij(en): 3G Capital Inc

6. Avast plc (100%)

Dealwaarde: 7.7 miljard dollar

Sector: Computers & Electronica

Land: Tsjechië

Overnemende partij(en): NortonLifeLock Inc

5. Ardagh Metal Packaging SA (100%)

Dealwaarde: 9.2 miljard dollar

Sector: Metaal & staal

Land: Luxemburg

Overnemende partij(en): Gores Holdings V Inc

4. Suez SA (100%)

Dealwaarde: 11.7 miljard dollar

Sector: Frankrijk

Land: Energie & nutsvoorzieningen

Overnemende partij(en): Meridiam SAS / Global Infrastructure Management LLP / Caisse des Depots et Consignations – CDC / CNP Assurances SA

3. WM Morrison Supermarkets plc (100%)

Dealwaarde: 13.5 miljard dollar

Sector: Retail

Land: VK

Overnemende partij(en): Clayton Dubilier & Rice LLC

2. Autostrade per l'Italia SpA (88.06%)

Dealwaarde: 20.0 miljard dollar

Sector: Transport

Land: Italië

Overnemende partij(en): Cassa Depositi e Prestiti SpA / Blackstone Infrastructure Partners LP / Macquarie Infrastructure & Real Assets Pty Ltd

1. Telecom Italia SpA (100%)

Dealwaarde: 40.1 miljard dollar

Sector: Telecom

Land: Italië

Overnemende partij(en): KKR & Co Inc